细数在区域市场里闷声赚钱的餐饮“地头蛇”

共 11166字,需浏览 23分钟

·

2021-02-15 13:50

全文9588字,阅读约需21分钟

作者 | 胡茵煐

来源 | 漆点餐研社

ID:BlackDots321

题图丨unsplash

周黑鸭起家于湖北武汉,绝味起家于湖南长沙,海底捞起家于四川简阳,喜茶起家于广东江门,老乡鸡起家于安徽合肥,杨国福、张亮麻辣烫起家于哈尔滨,等等。

你会发现,这些餐饮品牌并非从一线城市发家,而是从二、三线城市成功逆袭,现如今品牌门店遍布全国各地。

我们喜欢把目光停留在一线城市,花精力研究北上广深里高光的餐饮品牌,但其实这些品牌只是偌大的市场里很小的一部分。

有些品牌在二、三线城市起家,通过直营或加盟的模式,在区域市场形成强大的品牌影响力,悄悄地把钱赚了。一线品牌与它们同区域竞争,却是强龙不压地头蛇的局面。

今天,咱们来聊聊一些在区域市场里不被人熟知的餐饮品牌,它们品牌有何优势,在区域市场形成怎么的品牌效应。

区域餐饮品牌被低估了?

中国商业市场究竟有多大?

中国有34个省级行政区,684个设市城市,陆地面积约960万平方千米;

中国拥有4个一线城市,4个一线城市面积相加总和约32182.91平方千米,仅占全国陆地面积约0.336%。

数据背后看到,一线城市只是偌大商业市场很小的一部分,除了一线之外,中国餐饮市场规模巨大、潜力巨大,前景不可限量。

熟悉蜜雪冰城的人都知道,它起家于河南郑州,专走下沉市场,逐步从区域市场迈向全国。

图片来源:蜜雪冰城官方微博

喜茶700多家店,只是蜜雪冰城的十七分之一。不光门店数一骑绝尘,业绩也不断攀升,2019年营业收入达65亿,净利润约8亿。

在广阔的三四及低线城市中,起家于福建福州的华莱士,靠走下沉市场,年赚6亿元,2019年时突破一万家店,门店数量比麦当劳和肯德基总和还多。

这绝对不是一个孤例,尤其是一些从小城市起步,然后逐步占领区域市场,甚至发展至全国市场的品牌也为数不少。

这些区域品牌虽不如海底捞、西贝、喜茶和奈雪常年曝光在镁光灯下,或许还带着些模仿一线城市品牌的影子,但这不妨碍它们在区域市场经营的风生水起,稳坐当地市场一哥的位置,就连头部品牌都不敢轻易触其锋芒。

那为什么一线城市能诞生“风口浪尖”的餐饮品牌?

毕竟北上广深的优势太过明显,这些城市对优质人才、资金、资源的吸引力太大,消费活力旺盛,赚钱机会要比低线城市更快,而且这里有着对市场变化最敏感的一群人,每天都在讨论、制造新的消费趋势。

但市场上多的是逆向思维的成功例子。早期的老乡鸡从安徽合肥起家,先是深耕安徽本地市场,2016年才入驻武汉、南京市场,再一步步拓展全国。

图片来源:网络

老乡鸡的例子告诉我们,一旦在区域市场做到最后,反向进军一线城市并不是难事。

退一万步讲,即使进军北上广深失败,起码还有区域市场作为根据地,也不视为一区域的老大,所以说不要低看任何一个区域餐饮品牌。

过去我们认为打造品牌,就是要占领北上广深,只有在一线城市站稳了,品牌效应才出得来,领先品牌的市场地位就牢固了。

以目前现状来说,实际上很多区域品牌,即便没有占领一线城市,也能把品牌树立起来,发展至全国,比如茶颜悦色、古茗、书亦烧仙草等。

红杉资本的王岑曾说过:“二三四五线地区才代表中国,北上广深只代表一部分中国。三四线城市非常适合创业,因为创业成本低,而且没有太多诱惑。”

区域品牌并非都在一线城市发家,而是在下线城市成功逆袭,不少还是在二线、三线城市。这些三四线城市虽不如一线城市那么庞大,但本身也有一个不小的人口规模和市场。

而且,中国最大规模的人口主要还是集中在二、三线及下线城市,恰恰不能忽略下线城市的消费活力。

在各区域市场,有着大批“低调”的区域明星品牌。

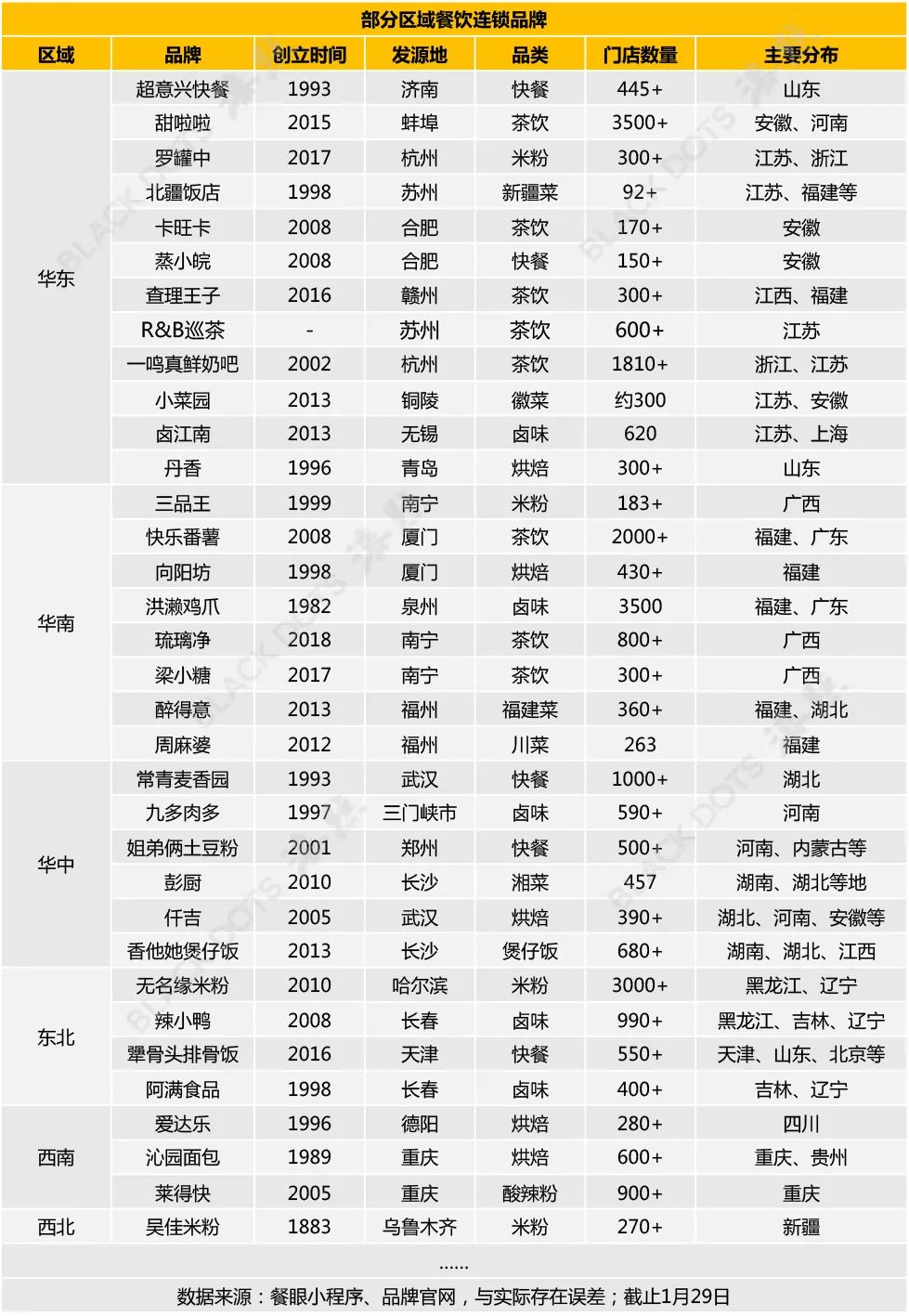

依据公开数据整理,部分区域连锁品牌

数据整理:漆点餐研社

笔者挑选了一些在一线城市外经营餐饮的区域品牌,看看这些不被人熟知餐饮品牌的强大生命力和市场潜力。

区域茶饮“地头蛇”

据美团点评发布的《中国餐饮大数据2020》显示,2019年全国茶饮门店数量在上一年的基础上增长了11%,突破60万大关。

茶饮市场是存在大机会的,看似在北上广深,但其实存在于更广阔无垠的二三线及下线市场。

那些扎根在一二线城市的头部茶饮品牌,比如喜茶、奈雪的茶,门店最多不过几百家,而在二、三线城市里,却藏着不少门店多达几千家,少则也有大几百家店的连锁茶饮品牌。

依据公开数据整理,部分区域连锁品牌

数据整理:漆点餐研社

大城市的模式成功不一定能在全国通吃,而这些在二三线城市发家的茶饮品牌,更了解当地市场的特征和消费习惯,从而发展出千家、百家的品牌规模。

01 甜啦啦:县城奶茶之王

与蜜雪冰城、古茗的发迹相似,甜啦啦是一个在安徽蚌埠(三线城市)崛起的茶饮品牌。

据了解,甜啦啦已开出近3000+门店,约50%的门店在安徽市场,河北、江苏市场略有延伸,其他城市也分布着少量门店。

图片来源:甜啦啦官网

在渠道上,甜啦啦目前70%的门店开在县城,它在喜茶、奈雪等头部品牌还未触及的空白市场里,率先占领一部分市场份额。

基于低线城市的市场需求,打造一个极具性价比的茶饮品牌。

在产品模式上,奶茶+冰淇淋双品类的组合销售模式,提升消费频率,还拉开与同品类品牌的差异化。

虽然发家于三线城市,走下沉路线,但在品牌门店菜单里能看到一线城市的爆款,款款都做了本地化创新,价格不到一半,但做到相似的消费体验。

甜啦啦的产品全、品类全,产品价格带在3-10元,几十种产品,均价只需要7元。

图片来源:咖门公众号

甜啦啦总结出一套“下沉市场”的打法,品牌在打造任意一款产品时,都遵循“产品做加法,价格做减法”。

以甜啦啦爆款“无敌全套奶茶”为例,是在形式类似烧仙草的产品上做了创新,加料更丰富外,价格却只要8元。据了解,单店单日最高卖出杯量超过300杯,平均每天卖出奶茶约60万杯,年销量超2亿杯。

靠选品、定价、选址的优势,让这个从三线城市起家,且经营区域市场的性价比茶饮品牌,5年开店近3000家。

安徽本地市场除了甜啦啦外,不得不提另一安徽本土茶饮品牌---卡旺卡。卡旺卡门店在合肥遍地开花,近200家直营店,品控稳定。

它几乎不做广告宣传,注重深耕本地市场,打磨产品、团队和供应链,品牌最大特点是服务,被称为“奶茶界的海底捞”。

图片来源:卡旺卡官网

在同类型的茶饮品牌里,卡旺卡价格定位在15-20元,比喜茶、奈雪动辄30多元的价格要公道很多。产品好、服务好,所以卡旺卡在安徽本地市场塑造极强的品牌影响力。

02 各霸一方的地方茶饮品牌

在浙江本地市场有一鸣真鲜奶吧,一家集奶牛养殖、乳制品、烘焙食品生产加工、销售于一体的餐饮企业,目前全国门店数已达1815家。去年年底闷声在A股上市,近80亿市值,上市即涨停。

福建厦门发家的快乐番薯,以番薯+茶饮的模式开店超2000家,多集中于福建、广东,江西、广西略有延伸,2019年营收约2.8亿元。

早在2018年7月,快乐番薯成功挂牌新三板,成为国内首家茶饮连锁的上市企业。

图片来源:阿水大杯茶官网

山东济南发家的阿水大杯茶,门店数量超850+,深耕山东本地市场。产品约有70个,产品多、品类全,价格实惠,靠性价比俘获当地消费者。

湖北武汉的吾饮良品,目前门店约2000+,多集中于湖北、新疆,其他城市也略有延伸。

四川德阳起家的兵之王,一家由退伍军人在2016年组建的茶饮品牌,加盟开店超600+,定位性价比茶饮,在形成本地市场品牌影响力。

图片来源:萃茶师官网

此外,在广西本地市场茶饮品牌有萃茶师、琉璃净和梁小糖。萃茶师主要切走本地中间价位段的市场需求,在本地市场开出80多家直营门店。

另外两者通过加盟模式,琉璃净开店超800+,梁小糖开店300+,在广西本地市场形成难以撼动的市场地位。

这些茶饮品牌虽说不如喜茶、奈雪、蜜雪冰城和茶颜悦色那般高光,也没有像7分甜、益禾堂等行业领先茶饮品牌知名度高,但它们通过直营或加盟的模式,门店规模扩张至上千家、几百家。

而且在竞争激烈的茶饮市场里,凭借持续的创新,也在本地市场成为区域明星品牌。

大而不强的米粉品类

大而不强,是圈内人对粉品类品牌的刻板印象,近几年随着地方美食文化被挖掘,不同地方细分的米粉品类引来了小爆发。

最早是云南米线,到湖南米粉,再到全网爆红的螺蛳粉品类,以及最近新兴的南昌米粉的品类赛道。

数据显示,2019年我国粉面店数量已达66.2万家,超过中式快餐店总量的25%,而且米粉是仅次于米饭快餐的大赛道,却一直没有诞生出全国范围内的龙头品牌。

这是因为市场依旧相对传统,仍以夫妻老婆店为主,或是区域地方性品牌,全国性品牌不多,所以综合呈现出“大而不强”的状态。

从品类来看,米粉可分为桂林米粉、湖南米粉、螺丝粉和酸辣粉等细分品类,从品牌角度来看,全国性品牌屈指可数,大都是区域性品牌。

事实上,粉类细分行业里早已孕育出了一些不容小觑的“隐形大咖”,正慢慢在区域市场形成的品牌影响力。

依据公开数据整理,部分区域连锁品牌

数据整理:漆点餐研社

01 无名缘米粉:东北米粉之王

在湖南米粉品类里,湖南本地的刘聋子,北京的霸蛮、四有青年,深圳的大弗兰,广州的俏凤凰,在一线城市发展从而获得较多的市场关注,坚持直营模式,但店数量均不过百,体量并算不大。

湖南米粉里隐形大咖无名缘米粉,起步于黑龙江的哈尔滨,超3000多家门店,主要分布在东北、华北地区,目前品牌以加盟模式扩展。据悉,光是2020年,品牌就新增了近1600家门店。

图片来源:中国特展网

在产品上,以肉沫米粉为拳头产品,辅以本地小吃来增加产品多样性,还不断在米粉口味上做创新,除了热门口味的米粉,还包括了酸辣粉、拌粉等产品丰富产品结构。

据了解,无名缘米粉的客单价一般在20元左右,价格亲民,大众快餐品类与性价比定位的相互匹配。尽管米粉是南方的产物,但仍通过口味和性价比收获大量北方食客。

口味稳定是无名缘米粉的另一优势,这得益于品牌产品的标准化。目前无名缘米粉各地门店的食材均由中央工厂统一配送。

据悉,除了葱和香菜的小料,其他产品全部分装、处理好再通过冷链配送到店,集成标准化大大提升千家门店的产品稳定。

在门店选址上,无名缘米粉的开店模式可以是档口,也可以是小店,街边、商场和校园都可以开店,开店模式的伸缩性减少了开店的难度。

另外,品牌扩张速度能如此之快,取决于米粉品类较低的门槛,产品制作不复杂。对加盟商而言,无名缘米粉开店成本不高,十来万加盟成本,2-3人就能开店,对很多创业者来说是个不错的创业项目。

02 五谷渔粉:开创米粉新品类

湖南米粉里还有很多细分的品类,比如衡阳特色美食之一的鱼粉,是以鱼肉和米粉为主要原料的地方美食。

图片来源:五谷渔粉官网

当前五谷渔粉是鱼粉品类赛道里,规模最大的“大佬”,在全国拥有4500多家门店。

五谷渔粉是由东北人程志斌在湖南长沙创建的品牌,他将东北五谷杂粮与湖南鱼粉做结合,开创五谷鱼粉的新品类,以加盟的模式开出几千家门店。

图片来源:五谷渔粉官网

在开店模式上,档口、小店均可以开,优势是模式小,只需要10-50平米门店面积,对于加盟投资商来说门店较低,所以品牌门店复制起来也很快。

在门店分布上,品牌走得是供应链先行的步调,五谷渔粉分别在东莞、郑州、武汉和哈尔滨成立仓储中心,所以门店多集中分布在广州、河南、湖北区域。

03 细分品类里隐形大佬

粉类派系众多,除了湖南米粉品类外,还有桂林米粉、螺蛳粉、酸辣粉、土豆粉等细分品类,每个细分品类里都有头部品牌。

如土豆粉品类里有姐弟俩土豆粉,门店集中分布在河南本地,河北、陕西等地也有延伸。

图片来源:姐弟俩公众号

姐弟俩作为土豆粉品类的开创者,也是该品类的头部玩家,将近20年的发展,门店数量接近600+,是粉类赛道里的隐形冠军。

酸辣粉是川渝特色的小吃,而重庆发家的莱得快是品类关注度较高的品牌之一,门店集中在重庆本地。莱得快以“米粉+小吃”模式增加产品丰富度,在本地市场形成很强的市场认知。

另一品牌是哈尔滨发家的麻辣速递酸辣苕粉,品牌集中分布在东北区域,全国门店将近400+门店。

云南米线作为最早火爆起来的粉品类,头部品牌早已形成强势品牌号召力,如青岛的阿香米线,上海的大鼓米线。

而区域市场米线品牌有东莞的蒙自源,苏州的老妈米线,昆明的十秒到桥过桥米线,它们分别在区域市场做到区域一哥的位置,实力不容小觑。

图片来源:三品王官网

此外,米粉品类里各区域市场还有不少品牌,比如新疆的吴佳拌米粉,全国开店260多家,集中分布在新疆本地市场。

广西的三品王牛肉原汤牛肉粉,开店180多家,集中在广西本地市场,以及杭州发家的罗罐中,苏州的鑫花溪牛肉米粉等等。

米粉品类市场份额足够大,但还未诞生标杆品牌,很多垂直细分赛道还缺乏领导者,大多数品牌都是偏安一隅。

很难从区域市场走向全国重要原因之一,是各地都有不同米粉品类与不同口味,同时也缺乏好模式推向市场。

米饭快餐的隐形霸主

去年,中式米饭快餐区域霸主进军全国的大幕已经拉开。

老乡鸡将门店开到一线城市,与洋快餐正面交锋,更成为中式快餐全国榜首;乡村基集团在去年11月集团品牌门店突破1000家,被国际权威认证机构沙利文认证为“中式快餐直营门店数全国第一”。

截止到2019年,预估快餐行业整体规模有望接近2万亿的市场规模,预估中式快餐行业门店数接近300万家。其中,米饭快餐是中式快餐中最大的细分赛道,占比为52%。

米饭快餐市场足够大,全国性的龙头品牌和上市公司都尚未出现,未来的发展空间还很大。

依据公开数据整理,部分区域连锁品牌

数据整理:漆点餐研社

目前一些“隐形”的区域霸主在区域市场里闷声赚大钱,虽没有头部品牌高光,但在区域市场绝对是品类一哥。

01 超意兴:山东老百姓的平价食堂

超意兴发家于山东济南,作为山东快餐的区域霸主,目前还未走出山东,400多家直营店主要分布在济南、淄博、泰安等城市,光济南就有280多家,

在济南的人可能没吃过肯德基,但一定吃过超意兴。超意兴被当地人称为百姓食堂,高密度集中在当地的商业区、社区附近开店,为老百姓提供便捷生活保障,集群效应使得品牌在当地形成很强品牌影响力。

图片来源:超意兴企业视频

超高性价比是超意兴征服消费者的原因之一,在物价高涨的时代,超意兴平均下来客单不过14元,还有免费玉米粥,而且一年365天不限量赠送。

因为品牌门店数量多,所需采购量大,在供应商谈判时更有议价能力,能以更低的价格拿到更好的原材料,这也是他们能够提供平价高质产品的关键因素。

光是便宜还不足以体现品牌性价比,超意兴主打现炒快餐,且以荤菜为主,菜式选择丰富,同时对原材料品质要很高,供货商要求都是大厂牌,而且它还自建稻米基地,保障产品的品质。

图片来源:超意兴企业视频

此外,品牌深耕供应链,建立标准化的中央厨房支撑400多家餐饮门店。据悉,超意兴的把子肉、炸鸡蛋、四喜丸子等特色菜,每一种都有专业化生产线和严格标准,如此大大提升产品的稳定性。

去年年底,超意兴对外表示,计划走出山东,将进驻京津冀地区。虽说在区域市场圈层密集开店的策略形成很强的地方影响力,但走出本地市场仍面临着不小的挑战。

02 常青麦香园:湖北早餐连锁品牌

常青麦香园创立于2012年,在武汉发家,8年时间一跃成为华中地区家喻户晓的早餐连锁品牌。

据官网显示,品牌覆盖国内60余个城市,开设超1000家分店,日均接待70万人,日均销售热干面近60万碗。

以武汉过早的首选小吃热干面为拳头产品,同时还增加粉面、米饭、小碗菜和小吃等品类,增加产品丰富度外,一日三餐都被品牌包圆。

价格实惠也是常青麦香园另一优势之一,平均客单价只要9元。(客单人均数据来源餐眼小程序)

在渠道上,选址灵活,多选择靠近人口密集、人流量大的大型社区、交通枢纽,写字楼周边和商业中心开设常青麦香园的门店。

品牌门店面积会控制在35-70平米的小店,非常适合投资者创业,这也是品牌能快速开出千家门店的因素之一。

图片来源:常青麦香园官网

2016年,常青麦香园巨资开设智慧鲜食工厂,工业园拥有4条热干面自动化生产线,日产10万斤面条,能提供米粉、油炸制品、蒸类食品、米制品等其他食品半成品。

同时,品牌还成立中国第一家武汉热干面培训学校,成为小餐饮创业人才的职业教育基地。

虽说品牌仍盘踞在湖北本地,但论品牌在市场行业地位来看,常青麦香园算是将热干面做成标准化的重要推手。

03 各领风骚的区域米饭快餐品牌

按区域划分,华东板块有深耕浙江市场的米饭快餐有粥饭世家和五芳斋,前者全国门店260多家,后者中华老字号品牌开店436家,同时还有主要分布在江浙的顺旺基,全国拥有直营门店216家。

图片来源:餐饮老板内参公众号

安徽市场有蒸小皖,通过直营+加盟的模式,在安徽本地市场开店150+。作为小笼蒸菜开创者,差异化同品类的竞争对手,在本地市场塑造很强的品牌势能。

图片来源:香他她煲仔饭官网

华中区域里,长沙发家的香他她煲仔饭,目前已在全国开设600多家门店,集中分布在湖南、湖北和江西市场。另一个长沙发家的品牌有蒸浏记,以加盟模式开店200+,主要集中在湖南当地。

北京市场有田老师红烧肉,全国有超250+家门店,主要集中在北京、天津本地市场。消费定位于中低收入人群,以超低的价格在为品牌奠定巨大的优势。

从米饭快餐品类市场格局来看,北上广深等一线城市还未诞生绝对强势的米饭快餐头部品牌,反而是二线省会城市诞生了不少区域领导品牌。譬如,老乡鸡、乡村基国内中式米饭快餐的头部品牌,都在开始往外扩张。

以上提到的区域品牌,在区域内饱和开店,门店数量远超当地同品类竞争对手,而且在区域内品牌势能极强,品牌名利双收,收入规模也遥遥领先。

闷声赚钱的地方菜品牌

这几年火锅成为餐饮最大的赛道,也是门店数量最多的品类,大家都在往“轻、小、好复制”的方向发展,都跑去开火锅店、快餐店,往往忽略地方菜品类的价值。

眉州东坡的总裁梁棣曾说过:我回了一趟四川,大家都在做火锅,没人愿意做川菜了。

近些年,地方菜正在迎来广阔的市场机会,一方面体现在地方菜门店数的增加。

以西北菜为例,据《中国餐饮报告(白皮书2017)》显示,2018年,大众点评显示,北京西北菜的店面数量达1065家,在2016年的时候,北京西北菜的门店数不足300家。

另一方面体现在,不少地方菜品牌崛起,比如做西北菜的西贝,2018年总营收65亿;同样主打西北菜的九毛九,2020年港股IPO;主打云南菜的云海肴,门店数已超100家;以及聚焦福建菜的莆田,全球开出60多家门店,2018年营收突破10亿。

它们都是做地方菜走出的大品牌,专注地方菜的区域品牌仍有很多,凭借对地域特色的熟悉,在区域市场称王称霸。

依据公开数据整理,部分区域连锁品牌

数据整理:漆点餐研社

01 北疆饭店:新疆菜品类黑马

新疆菜是有明显地域特色的地方菜品类,一些品牌靠大盘鸡、羊肉串热门单品开了几百家单品门店。

目前在新疆菜正餐赛道里较为知名的头部品牌有北京的巴依老爷、上海的耶里夏丽、塔哈尔等,鲜少有人知道,北疆饭店才是目前新疆菜品类规模最大的品牌。

北疆饭店发家于苏州,1998年创立品牌,产品定位新疆菜,以少数民族独特的菜肴、异域风情、新疆风味为特色,填补了本地餐饮市场的一部分空白,使当地餐饮更加多样化、多元化,赢得了极好的口碑。

图片来源:网络

在产品表现形式上,通过馕、羊肉串新疆特色产品,以及现烤现售的外卖窗口加以强调,同时装修风格和搭配元素突出品牌文化。

在选址上,首选商业中心,地方特色为品牌在选址上增添不少优势。

一方面,新疆菜品类的很占优势,与同商圈餐饮商家是品类互补,商超会主动邀请入驻;另一方面,北疆饭店与商超直接达成了战略联盟,与优质商业中心品牌达成合作拓展规模。

北疆饭店过去一直做直营,2012年才开始做加盟,如今以直营及加盟的模式发展。目前在江苏、安徽、福建等多个省市拥有92家门店,此外,北疆饭店在加拿大开店,走上国际化道路。

北疆饭店经营20多年,商业模式早已摸透。据悉,北疆饭店的面积会控制在350-450平米之间,面积过大,利用率不高,过小很难翻台。

其次定位大众消费,人均定位不高,省会城市在80-120元之间,二线城市在60-100元。

北疆饭店能冲破地域限制发展到全国,很大原因在于新疆菜品类的市场空挡。以目前品牌发展速度来说,它是最有潜力成为全国性新疆菜第一品牌。

02 小菜园:新徽菜品类之王

近些年市场兴起徽菜品类,品类里相对高光的是一线城市里的头部品牌,如深圳的皖厨、北京杨记兴臭鳜鱼。

专注下沉市场里徽菜品牌小菜园,默默在全国开设283家直营门店,目前是规模最大的徽菜品牌。

小菜园2013年创立于安徽铜陵市,创始团队是由商务型酒店转型做大众餐饮,在团队基因下,产品、口味、服务十分稳定。

图片来源:小菜园公众号

目前品牌门店主要分布安徽、江苏,上海,选址上并非都走一线头部商圈,走得是“农村包围城市”路线,从而构建起品牌矩阵网络。比如,进驻一线城市的上海,选址上选择郊区优质购物中心打开市场知名度。

与此同时,小菜园还与万达广场、吾悦广场、金鹰国际、永旺广场、万象城等商业综合体达成战略合作,借助渠道的红利,迅速铺开门店。

亲民的人均定价是小菜园另一优势,小菜园的主要消费场景是家庭消费,人均价格控制在70-80元之间,菜品份量足,食材优质,性价比十足。

03 地方菜区域黑马大牌

按品类划分,八大菜系里湘菜有不少头部品牌,如上海的望湘园,湖南的费大厨、炊烟食代。湘菜品类属于正餐,炒菜重极其依赖人工,很难完全实现标准化,更别说门店遍布全国。

图片来源:红餐网

彭厨算是目前规模最大的,同时走出本地市场的湘菜品牌之一,全国门店约500+,主要集中在湖南、湖北,广东、贵州、江西市场也有延伸,出品稳定求新,60-80元的大众人均,俘获不少当地顾客。

相对小众的地方菜品类,比如做广西菜的桂小厨,在广西区域市场开了16家直营店;内蒙菜品牌德顺源在内蒙古开出70多家门店,将“德顺源”打造成青城"烧麦"代名词,一想吃烧麦,首先想起德顺源。

图片来源:小六汤包官网

陕西的小六汤包,以经营特色汤包、陕西家常菜为主的中式餐饮连锁品牌,在陕西区域市场开店60多家,2017年新三板挂牌,是陕西省首家民营餐饮上市企业。

福建的醉得意,定位海味南方菜,全国开店360多家门店,半数门店分布福建区域市场,湖北为第二市场,一线城市也有延伸,密集的开店策略,使得醉得意成为传统美食的代表。

云南菜品类除了云海肴外,外婆味道另一较为知名的云南菜连锁品牌,品牌主要分布在云南当地,在区域市场经营着50多家直营门店,有很强的品牌效应。

区域餐饮品牌的崛起与瓶颈

区域餐饮品牌虽然不如一线品牌高光,但是在区域市场里,这些品牌占据很强的优势,品牌影响势能和盈利能力也并不比一线城市品牌差,是名副其实的区域之王。

都说一线城市更适合打造品牌,但也意味着在一线城市要支付的经营成本更高,试错成本也更高。

反而在二三线城市起家的餐饮品牌,在相对没有那么激烈的市场,沉下心打磨模式,一步步的做大做强,再反向进军全国市场也不是件难事,老乡鸡就是很好的案例。

01 崛起:填补市场空白

这些品牌之所以能在区域市场形成品牌规模,最重要的原因是,他们的试错成本要低于一线城市品牌。

首先,这些地方无论人力成本、开店成本和流量获取的成本都要比一线城市低。一线大城市房租人工成本就是高门槛,对于没资金的初创品牌来说,就是难以跨过的大山。

也有人会说,二三线城市人力成本也不低,经营环境不如一线城市,而且购买力不如北上广深。

但是,在消费升级的大前提下,这些地方需要优质的连锁餐饮品牌入驻,这对很多地方品牌来说是做品牌升级的好时机,因为在一线城市品牌没有入驻二三线城市前抢的市场先机,恰好填补了当地餐饮市场的一部分空白。

以新式茶饮品牌茶颜悦色为例,当时品牌还未迈出长沙,只在长沙本地经营的时候,就连喜茶入驻长沙市场都难压茶颜悦色这个“地头蛇”。

再是,随着互联网的发展,商业城市的点位优势在逐渐缩小,比如距离产业链更近,再比如饮食习惯。

以江浙菜为例,菜系在江浙沪市场的消费需求更大,所以能容下很多相关品类品牌,这是与当地饮食习惯有关。

图片来源:网络

也有人会说,从小地方起步,不容易被市场、资本关注。这是个伪命题,现在是移动互联网时代,只要品牌强、模式好,就有很大机会被发现,就像喜茶迅速走后一样。所以说,一个优秀品牌出现在二三线城市也不是件奇怪的事。

先在区域市场把内功修炼好,在反向进军北上广深并不是件难事,就算在一线城市败下阵来,实际上区域市场仍是一个进可攻,退可守的大盘,品牌仍是区域市场的一哥。

当年,乡村基第一次全国扩张,在北京、上海开出数家门店,最后遭遇市场水土不服,而退回西南市场,但品牌仍然是西南板块的快餐第一品牌。

区域品牌在区域市场生长,恰恰有时间、有精力在相对没有那么激烈的市场雕琢一个品牌,一步步的做大做强。

02 瓶颈:走出去是挑战

茶颜悦色创始人吕良曾多次说过:“不是不想出,而是出去了真的会‘死’”。

关于茶颜悦色走出长沙本地市场的难点在于品控、组织能力、供应链能力,一旦走出就很难跟上。

图片来源:网络

去年年底,茶颜悦色扩张至跟长沙相近的武汉、常德,而不是竞争对手众多的北上广深,主要原因是地域上的文化、口味相近。

这是大多数区域品牌要走出本地市场,都会面临的核心问题。一旦走出区域市场,品牌经营战线就会拉长,产品的品控、组织能力很难完完全全复制过去。

其次是供应链的搭建,走密集开店路线,这需要极长的时间布局和资金投入,同时还会带来管理运营难度的增加。

也有人会说可以通过加盟进行品牌扩展,加盟直营只是一种形式,虽然加盟是迅速扩张品牌的手段,但最关键点是在于品牌有没有足够的把控能力。

图片来源:网络

另一个挑战是品牌地域特色,地域特色是优势,但也是劣势。一个重要原因是各地都有自己的特色和不同的口味偏好,区域品牌了解本地市场消费者的喜好是品牌的先天优势,但要从区域市场走向全国就会成为天然的障碍。

一旦品牌未结合扩张市场做产品线、口味的调整,这样品牌到了外地市场就失去竞争优势。

所以说,区域品牌想要走出本地市场,发展至全国,难就难在品牌内功是否扎实,同时还考验品控、组织力和供应链能力,这些都是区域品牌要走出本地市场的必须面临的挑战。

结语

在很多区域城市中,还有非常多潜在营收规模较大的品牌正在快速增长,在起步阶段没有过多的关注和光环,反而容易在野生的环境下成长。

眼光身段放下来,更加接地气点,才能发现更多机会和项目。

资料参考:

1、为什么现在应该回三、四线城市去做新消费创业?/新消费内参

2、中式米饭快餐竞争白热化,谁能成为“中国麦当劳”?/红餐网

3、北疆饭店:为啥翻台6次才能赚到钱?/东方美食

4、竞争程度不亚于米饭快餐,粉面何时能出现霸主?/餐饮品牌观察

5、人均仅14元!400多家直营店!超意兴快餐凭啥雄霸山东?/餐饮品牌观察

6、无名缘米粉曹云波:3000家店经营的秘诀无他,唯性价比高尔

反/中国特许展

7、一天卖出60万杯!下沉市场热销的品牌,都有这7个规律/咖门

注:门店数据采集于餐眼小程序、品牌官网和公开数据,与实际数量存在一定偏差,如有错误欢迎指正,数据截止于2021年1月29日

本文首发于漆点品牌咨询旗下媒体「漆点餐研社」,聚焦新消费、新餐饮、新零售等领域。申请文章授权请联系原出处。