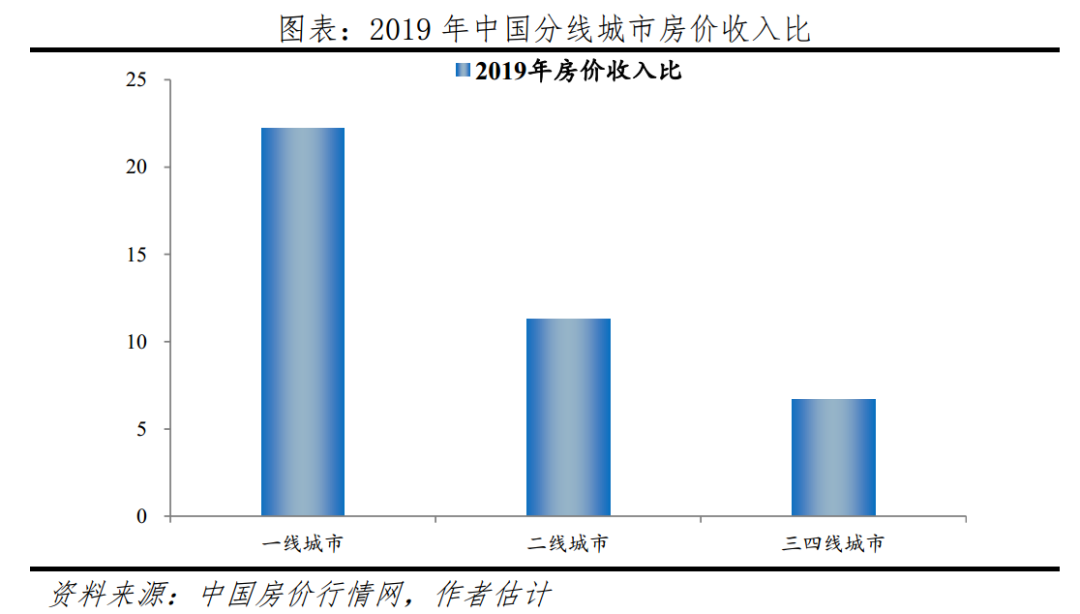

中国一线城市房价高不高:全球比较

导读:种种数据无不表明,黑龙江已深陷人口困局。房价的地区差异极大,我们选取纽约、伦敦等一些具有代表性的全球核心城市与北京、上海进行对比。

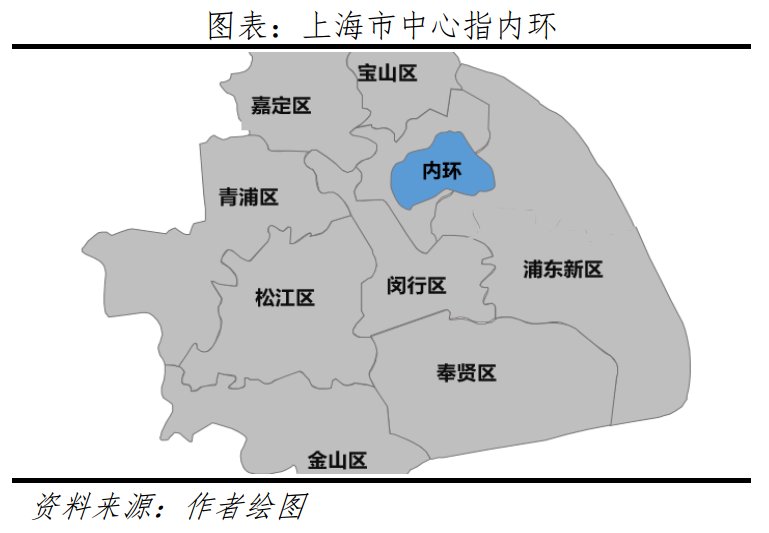

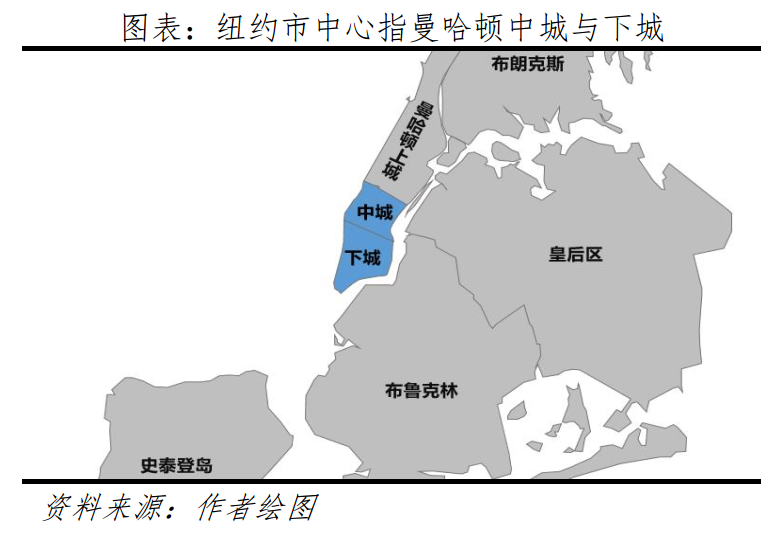

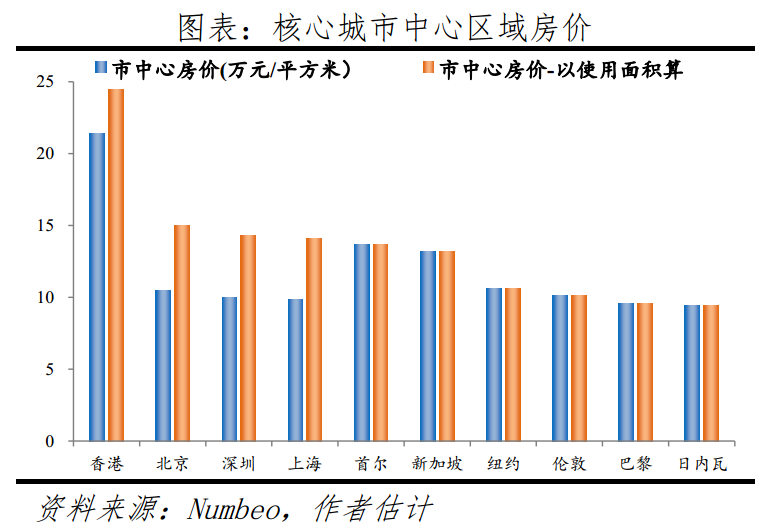

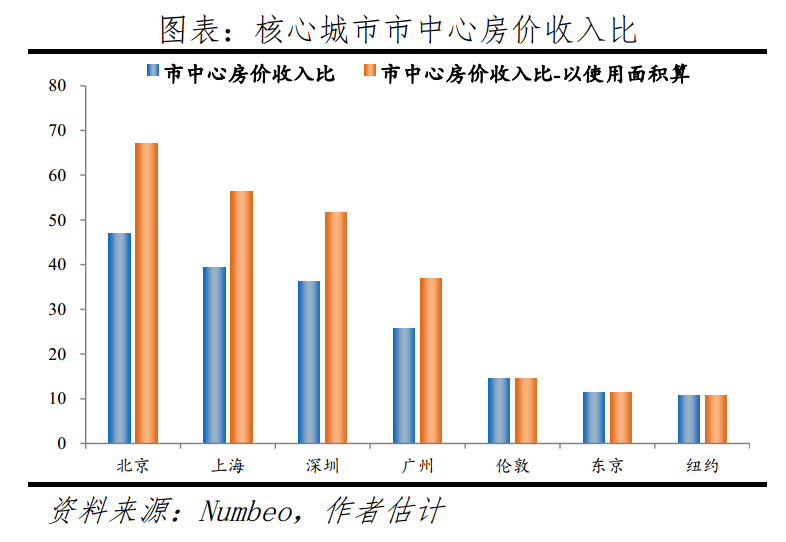

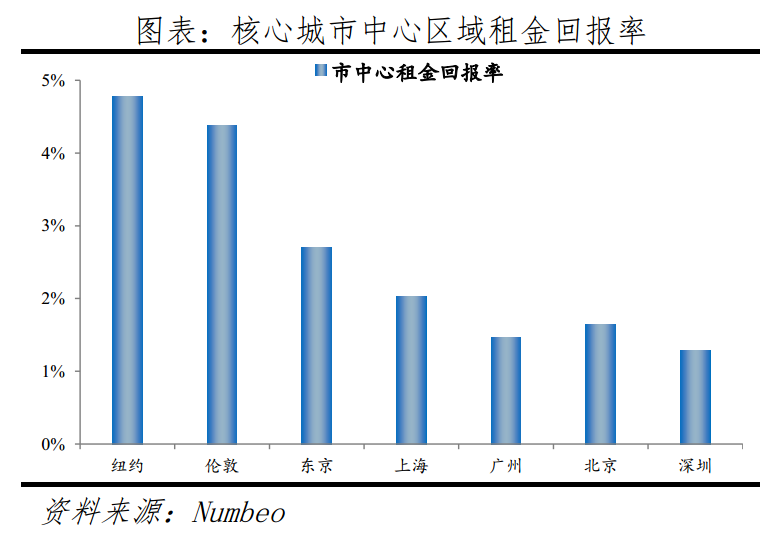

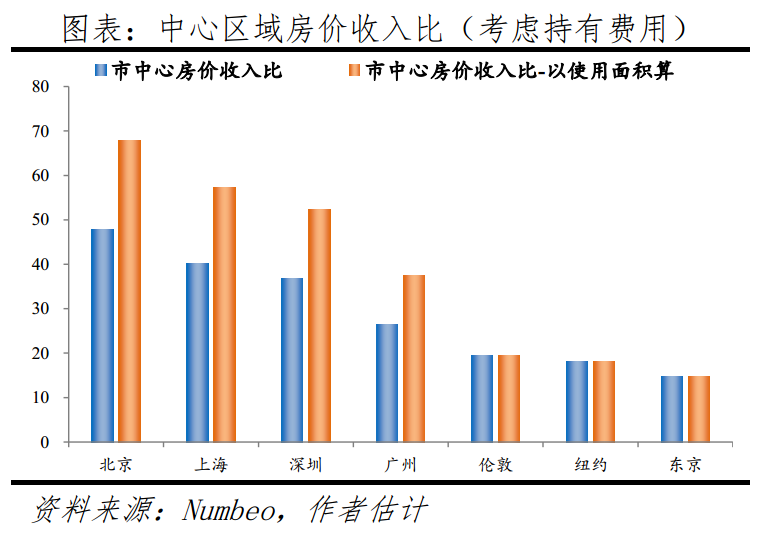

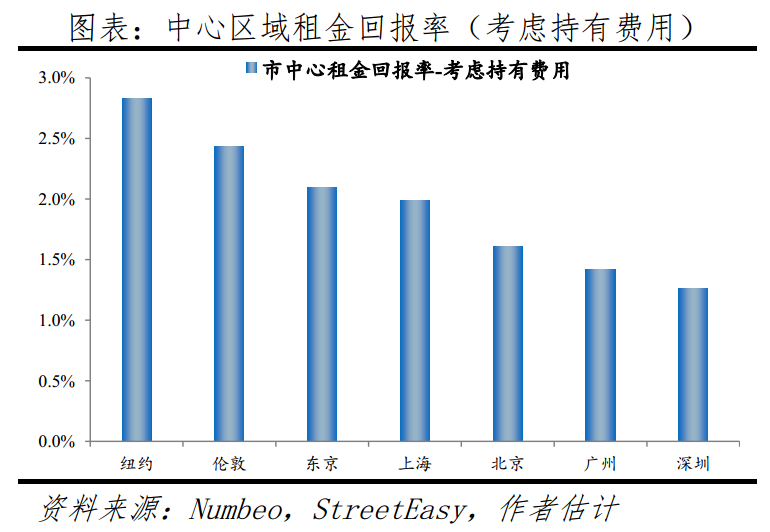

具体来看,北京的中心区指东城区和西城区,外围区指四环与五环之间区域; 上海的中心区指内环,外围区指中环与外环之间区域; 纽约的中心区指是曼哈顿中城和下城,外围区指距离曼哈顿8公里左右的区域; 伦敦的中心区指伦敦一区,外围区指三区与四区之间区域。

一是坚持差异化的住房信贷政策,支持刚需和改善群体购房自住,抑制投机性需求; 二是保持货币金融政策连续性和稳定性,避免住房金融政策调整过快过急,导致市场短期内剧烈波动,引发处置风险的风险; 三是房地产融资从过度收紧回归中性稳定,避免一刀切走极端,支持房企合理融资需求。

▲在哪个国家生活最幸福?联合国报告中幸福指数最高的10个国家竟然是……

评论