Cat.1在2021年还能再火一年吗?

作者:iot101君

物联网智库 原创

转载请注明来源和出处

导 读

Cat.1在2020年的火爆程度,业内人士有目共睹。上半年,多家模组厂商接连推出Cat.1模组新品;年中,工信部发布重磅利好政策;下半年,紫光展锐独家中标中国联通500万套Cat.1芯片集采……可谓行业大事层出不穷。那么,Cat.1在2021年还能再火一年吗?

“为什么在巨头林立的行业里,依然能有新锐企业突出重围?”在1月7日由物联网智库主办的“拨迷见物·2020 AIoT产业年终盛典”上,物联网创始人彭昭提出了这么一个问题。

她给出的答案是:这些新锐企业总能发现还未被前人发掘的市场需求,并用创新的产品去填补。说的通俗点儿,叫“填缝儿”。

同理,在物联网通信领域,能够填缝儿的技术近几年取得了突飞猛进的发展,典型的比如Cat.1。相比于NB-IoT,Cat.1有更快的传输速率,兼具移动性与语音通话功能;相比于eMTC和Cat.4,Cat.1的网络成本更低——它解决了物联网连接中的痛点,填补了低功耗窄带物联网与传统宽带物联网之间的蜂窝通信方案空白。

Cat.1在2020年的火爆程度,业内人士有目共睹。上半年,移远通信、广和通、美格智能、芯讯通、移柯通信、有人物联网等模组厂商接连推出Cat.1模组新品;年中,工信部发布重磅利好政策;下半年,紫光展锐独家中标中国联通500万套Cat.1芯片集采,搭载其春藤8910DM芯片平台的雁飞Cat.1模组完成全球首个LTE Cat.1 bis PSM特性现网规模测试……可谓行业大事层出不穷。

那么,Cat.1在2021年还能再火一年吗?至少笔者的答案是肯定的,基于以下三点理由:

第一,2G/3G减频退网的速度会在2021年加快

我们知道,因2G/3G减频退网释放出来的市场需求是Cat.1快速发展的重要推动力之一。

2020年5月,工信部办公厅正式发布了《关于深入推进移动物联网全面发展的通知》,该文件开篇就提到:“推动2G/3G物联网业务迁移转网,建立NB-IoT、4G(含Cat.1)和5G协同发展的移动物联网综合生态体系”,“以NB-IoT满足大部分低速率场景需求,以LTE-Cat.1满足中等速率物联需求和话音需求,以5G技术满足更高速率、低时延联网需求”……

全球范围内,2G/3G减频退网早已展开。根据行业首份《2G/3G减频退网白皮书》所述,运营商减频退网的动力来自于三方面:一是为了从赔本运营的困境中解脱出来,二是为了释放优质频段,三是为了完成新旧动能的转化。

多国运营商也根据自身对通信网络的需求给出了各自的退网时间表:

全球部分运营商2G/3G退网时间表

国内方面,中国移动和中国电信虽然没有正式给出2G/3G退网的时间表和路线图,但从2020年下半年就开始加速推进2G/3G退网。

尤其是中国移动为发展Cat.1打好了坚实的网络基础,在中国移动研究院发布的《中低速物联网业务迁移技术能力报告(2020年)》中提到:中国移动在 LTE 网络上经过了近 7 年的深耕细作,已经形成了全球规模最大、覆盖最完善的 LTE 网络(TDD+FDD),涵盖华为、中兴、爱立信、诺基亚(贝尔)、大唐等各家网络设备,站点数已经超过320万,均能支持 Cat 1/1bis 终端接入。

中国联通则在2020年底首次明确公布其2G退网时间表,预计最快今年(2021年)年底实现2G全面退网。与此同时,联通也非常注重Cat.1的发展。2020年6月,由联通物联网公司、中国联通物联网研究院、紫光展锐共同联合Cat.1/1bis产业链12家合作伙伴编写的《联通物联网Cat.1白皮书V1.0》正式发布,这是物联网行业首个Cat.1/1bis白皮书。《白皮书》里提到,Cat.1网络非常适用于目前的中国国情,运营商在LTE 网络上都做了巨大投入,LTE网络非常完善,全国人口覆盖率超 98%,基本实现全国连续覆盖。截止2020 年5月,中国联通4G基站总数达到 144 万个,其中LTE 900MHz基站约24万个。强大的网络支撑给Cat.1发展提供了扎实的根基。

随着三家运营商加速2G/3G退网转4G,运营商也在积极引导行业用户使用NB-IoT和Cat.1终端模组,Cat.1前景势必一片广阔。

第二,芯片、模组厂商持续推进Cat.1终端向更低成本和更小体积发展

当前,政策的大力支持和4G网络基础设施的完善已经为Cat.1的发展提供了足够的推力,但Cat.1的进一步爆发还需要来自应用侧的拉力。

为了满足终端用户的需求,Cat.1终端需要追求更低的成本和更小的体积,这离不开芯片、模组、终端等产业链各环节的共同努力。为了给产业链企业指明统一的方向,标准先行,至关重要。

此前,3GPP对于Cat.1采取的是双天线的设计,而Cat.1面对的大量应用场景,比如可穿戴设备,都需要模组小型化,双天线设计无法达到用户小尺寸的需求。因此,3GPP在2017年3月发布的R13版本中定义了单天线设计的Cat.1 bis 标准,在降低芯片复杂度和减少元器件成本方面做出贡献。2019年8月,中国通信标准化协会TC5 WG9#100次会议正式通过Cat.1 bis写入通信行业标准《LTE数字蜂窝移动通信网终端设备技术要求(第四阶段)》。2020年10月,中国通信标准化协会TC5 WG9第109次会议讨论通过《LTE Cat.1bis数字蜂窝移动通信网终端设备测试方法》立项申请,本次申请由中国移动、中国信息通信研究院、中国联通、中国电信等运营商及工信部信息通信领域权威研究机构共同牵头,紫光展锐等十几家芯管端代表企业共同联署,反映了产业链对LTE Cat.1bis技术方向的高度共识及对其配套测试规范加速进入行标的一致期望。

然而,标准上的简化在一定程度上也牺牲了性能,产业链企业必须在简化设计和性能体验之间找到平衡。在产业链上游,以紫光展锐为代表的芯片商率先开始发,其Cat.1芯片春藤8910DM通过通信定制优化,在运营商无需进行现网改造的前提下,实现单天线品类逼近传统LTE双天线终端的通信用户体验,同时,集成化的设计解决了用户通信、运算、存储、定位等多方面的需求,也节约了成本。

芯片体积的缩小和成本的降低会进一步向模组侧传导。2020年,移远推出了基于紫光展锐春藤8910DM芯片平台的EC600U模组,采用超紧凑LCC+LGA封装设计,充分满足尺寸敏感型设备的设计需求。EC600U的更小封装及创新设计,方便客户进行硬件设计、生产加工,提升开发效率,也为客户带来了更高的性价比体验。同年,有方科技也基于紫光展锐春藤8910DM芯片平台推出了号称“没有最小,只有更小”的Cat.1产品——N716,尺寸仅有19.6 x 19.6mm,比照5角硬币直径更小,具有高集成度。

从Cat.1到Cat.1bis,3GPP标准规范在持续的升级演进,并且逐渐被包括运营商、芯片厂家、模组厂家、终端厂家等在内的整个物联网生态圈所接受和广泛应用,从一个纸上的技术标准转变为现实世界中构建万物互联的产品和应用。可以预见,在2021年,芯片和模组侧努力的成果会进一步向应用侧传导,推动Cat.1整个产业生态加速成熟。

第三,Cat.1应用侧会在2021年迎来规模化发展

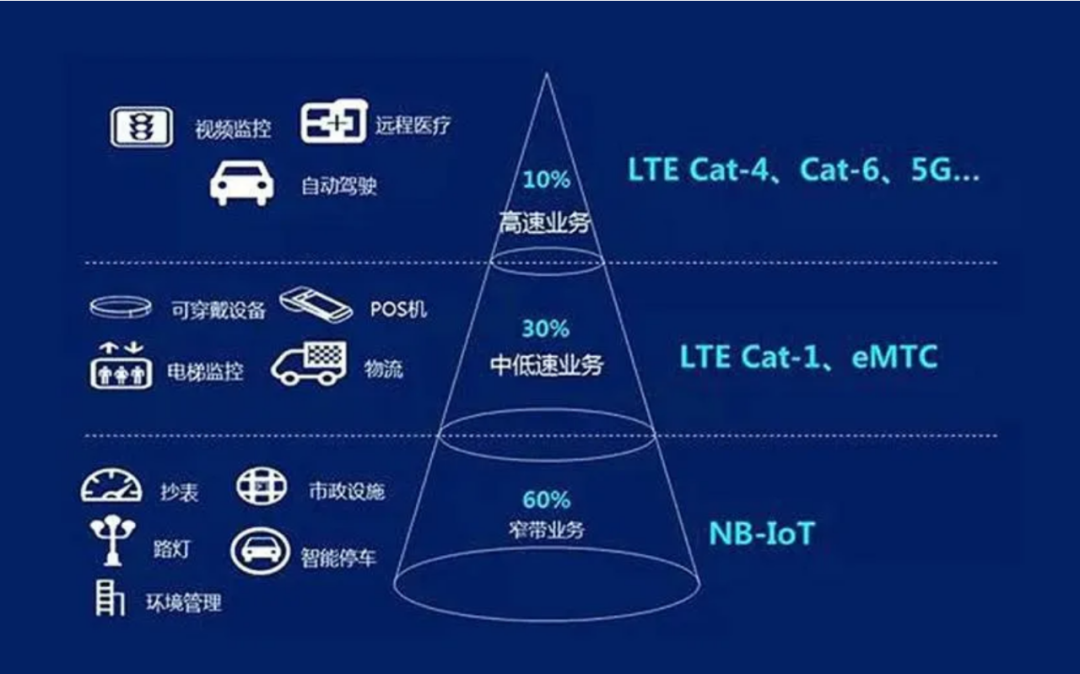

2020年8月,中国联通500万套Cat.1芯片集中比选项目结果出炉,紫光展锐独家中标。然而,相比于广阔的应用市场,500万量级Cat.1芯片的集采只是一个开端而已。“60%-30%-10%”的蜂窝物联网结构已经成为业界的共识,30%的中低速物联网连接量无疑是一个非常诱人的大蛋糕,一些典型应用也会随着产业的逐渐成熟而迎来规模化发展。

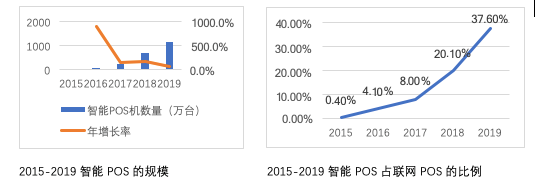

智能POS机行业是Cat.1技术落地的一片沃土。随着移动支付市场规模的不断扩大和支付场景的不断丰富,越来越智能化、多样化的移动支付终端将成为商户和消费者的重要链接点。据易观数据统计,智能POS的数量从2015年的10万台增长至2019年的1166万台,年复合增长率高达228%。智能POS在性能上的提升带来对网络的更高要求,2G带宽无法提供舒适的产品体验,而当前成熟的LTE Cat.4对于价格敏感的POS行业仍然成本较高,智能POS需要一种覆盖广、通信快、成本优的解决方案。Cat.1拥有比NB更成熟的网络覆盖、比2G更快的通信速率、比Cat.4更低的使用成本,是智能POS机的理想选择。

智能支付终端的规模(来源:易观)

共享经济领域是Cat.1发光发热的另一个典型应用场景。以共享充电宝、共享按摩椅、共享售卖机、共享两轮车为代表的多种共享设备催生了新的商业模式,带动了碎片化场景的经济效益。未来三年,我国共享经济仍将保持年均30%以上的增长速度。用户只需扫描设备上面的二维码,就可以实现对设备的使用进行控制。基于 Cat.1 的共享设备既可以满足人机互动网络传输的要求,同时可以提供低成本的设备运营模式。

另外,新冠疫情的爆发催化了智能需求的提升,后疫情时代,以智能门锁为代表的物联网应用也是Cat.1大显身手的地方。比如最近这段时间,由于气温等综合因素的影响,疫情卷土重来,许多小区再次实行封闭式管理。然而,对社区管理人员而言,出租房流动量大、人员混杂、人口登记主要靠人力,存在诸多安全隐患和管控痛点。通过智能门锁进行远程管控是一个很好的选择,随着门锁加入人脸识别、智能钥匙管理、人房信息自动管理等功能,NB-IoT无法满足这些场景的通信需求,Cat.1靠着与生俱来的优势在该场景下大放异彩。

结语

综上所述,政策的持续利好,标准的逐步演进,技术的不断成熟,以及从芯片到模组再到终端企业的整个产业链的共同助推,都将延续Cat.1在2020年时期的热度。相信在2021年,市场将见证更多规模化、有价值的Cat.1应用。

欲了解更多请点击下方名片

往期精选