最新数据公布:5G基站即将破100万,我国5G发展进入“无人区”!

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

根据最新数据,目前我国累计开通5G基站96.1万个,截至6月底,覆盖全国所有地级以上城市,5G终端连接数约3.65亿户。近日,工信部等十部委联合发布了《5G应用“扬帆”行动计划(2021-2023年)》,在5G基础设施建设初具规模的情况下,我国5G应用发展第一个总领性文件正式出台。

昨天,在国务院新闻办新闻发布会上,工信部公布了2021年上半年工业和信息化发展情况。数据显示,目前我国累计开通5G基站96.1万个,截至6月底,覆盖全国所有地级以上城市,5G终端连接数约3.65亿户。近日,工信部等十部委联合发布了《5G应用“扬帆”行动计划(2021-2023年)》,在5G基础设施建设初具规模的情况下,我国5G应用发展第一个总领性文件正式出台,推动5G应用从1到N的跨越正当时。

百万级5G基站开通,但基础设施支持力度远大于百万基站

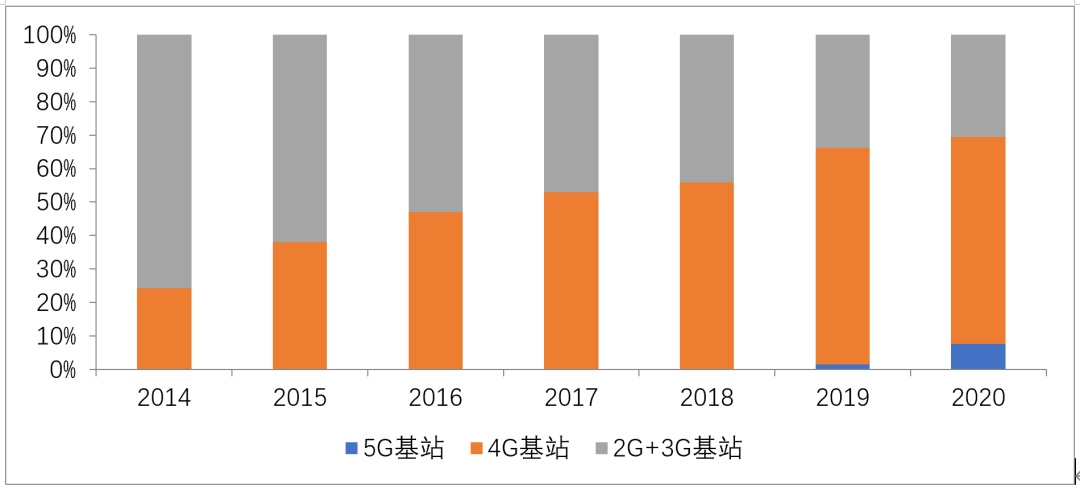

2014-2020不同制式移动通信基站比例(来源:工信部)

回顾我国移动通信基础设施建设历程,从2014年开始,移动通信基站经历了从2G+3G占主导向4G基站主导的过程,预计在未来3-5年,随着2G、3G网络加速退网以及4G网络投资减少,移动通信基础设施将呈现4G和5G平分天下的格局。

不过,5G基站数量与以往4G基站数量的意义并不一样,因为共建共享的推进,目前近100万个5G基站发挥的作用是不仅仅是100万基站的效果。根据工信部数据,截至2021年6月底,我国已推动共建共享基站超过40万个,这40万个基站是两家运营商共用的,相当于两家一共建设了80万基站,因此,现有5G基站将能发挥近140万基站的效果。

众所周知,从2019年开始,中国电信和中国联通就启动了共建共享的合作,目前双方合作已取得阶段性成果,积累了大量经验。上周,中国电信和中国联通共同发布了《2021年5G SA建设工程无线主设备(2.1G)联合集中采购项目》,采购规模达到24.2万基站,将共建共享从3.5GHz扩大到了2.1GHz低频领域。在此之前,中国移动和中国广电启动了700MHz无线网主设备和多频道天线产品的集中采购招标工作,两家厂商采购5G 700MHz宏基站的规模约为48万站,本次大手笔的基站采购,可以预计在未来1-2年内将形成全球最大规模的700MHz低频5G网络。

两次大规模的采购,2.1GHz频段和700MHz频段将形成72万个低频5G基站。由于两个频段的基站采购用途均为建设共建共享的网络,因此将形成超过140万的低频5G基站的效果。

今年年初,工信部部长肖亚庆指出,预计2021年国内新增60万5G基站。鉴于目前中国电信和中国联通、中国移动和中国广电的深度共建共享已经开启,这60万新增的基站中可能大部分通过共建共享形式建设,因此2021年新增的5G基站将实际上达到近120万基站的效果。

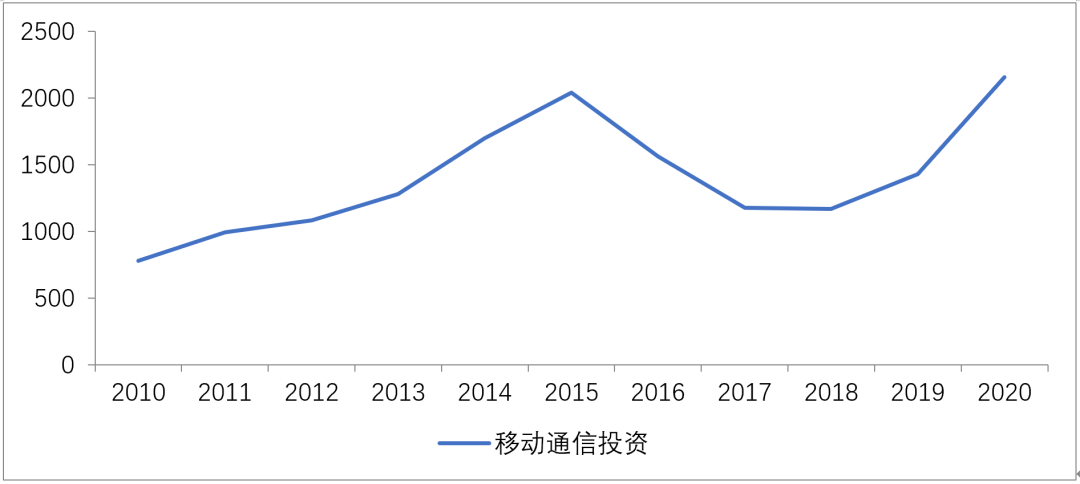

5G发展是一个“长跑”过程,网络建设不可能一蹴而就,在未来几年中将形成持续高额投资。根据《2020年通信业统计公报》数据显示,2020年,三家基础电信企业和中国铁塔股份有限公司共完成固定资产投资4072亿元,其中,移动通信的固定资产投资稳居首位,投资额达2154亿元,占全部投资的52.9%。

过去10年国内移动通信投资情况(单位:亿元,来源:工信部)

从过去10年的移动通信投资总额来看,2020年移动通信投资已达到了历史最高点。5G资金需求巨大,全社会已通过各种方式节省投资,共建共享也是节省投资的一大利器。通过共建共享,基础电信运营企业已节约了超过800亿元的投资,未来随着共建共享的深入推进,投资节约将达到数千亿的规模。

5G应用从1到N跨越扬帆启航

中国信通院无线电研究中心副主任潘峰撰文指出:“5G应用和其他新技术应用一样,从技术研发到产业化的道路上环节多、过程长,技术和应用的发展需要双向驱动,其发展具有阶段性、长期性等特点,通俗来说需要经历着从‘0到1’向从‘1到N’的转变过程。在第一阶段的‘0到1’,一般通过试点示范、标杆项目进行技术可行验证和商业探索,应用发展进入‘试水试航’,应用主体一般为先导行业的头部企业;第二阶段的‘1到N’,就是根据前一阶段的探索不断总结知识、沉淀能力,打通应用的规模复制和商业闭环两个难题,应用发展进入‘出海远航’、提速换挡。”

过去几年,为了促进5G应用的发展,工信部组织主办了三届“绽放杯”5G应用征集大赛。前三届数据显示,我国5G应用的数量以及成熟度均不断攀升,从2018到2020年,三年累计参赛项目超过8000个,值得关注的是,2020年已有1000余项目实现商用落地。目前,第四届“绽放杯”5G应用征集大赛正在火热进行中,相信今年会有更多比例的项目实现商用落地。

“绽放杯”5G应用征集大赛是国内5G应用发展的一个缩影,可以看出,很多应用已形成5G+知识总结和能力沉淀,具备了规模复制的基础,需要进一步探索商业模式,从试点经验向规模化落地推进。

以工业互联网为例,工信部数据显示,目前我国已建成“5G+工业互联网”的项目接近1600个,覆盖了20余个国民经济重点行业和领域,在实体经济向数字化、网络化、智能化转型升级中发挥了重要作用。如今,工信部计划继续开展工业互联网试点示范应用和融合应用先导区建设,发布第二批应用场景示范和行业实践,指导各地结合特色和优势产业,打造一批行业和领域标杆,以点带面进一步深化融合应用。

再以笔者正在重点关注的“5G+金融”融合应用领域为例,虽然5G+金融并未纳入本次《5G应用“扬帆”行动计划(2021-2023年)》15个重点领域中,但笔者从日常工作中能够感受到金融行业对于5G的积极性。此前,金融行业已经启动了5G+网点的实践,综合运用5G、人工智能、生物识别、边缘计算、音视频等技术,提升智慧网点整体智能化水平,提供人机协同的智能业务办理,提升网点风险控制能力。在这一实践中,多家银行已经成功总结出了智慧厅堂管理模式。继而在远程客服、营销手段上通过5G实现创新,实现了从平面到立体的客服和营销。更为重要的是,各金融机构已经开始考虑综合采用5G等技术手段,对社会民生、小微企业、供应链管理等方面建立多维信用记录,在这一基础上能够做到风险可控前提下实现金融产品创新,扩大To B金融覆盖面,从而体现金融业服务实体经济和普惠能力的本质要求。当前,很多点状的应用已形成成功模式,接下来也可以开始从1到N的扩展。

中国信通院副院长王志勤撰文指出:“当前我国5G发展已进入‘无人区’,技术、产业、应用方面国际上均无成熟经验可借鉴,一定会经历一个攻坚克难的创新过程。需要遵循从试点示范到规模推广,再到大规模商用的规律,不会一蹴而就。”

对于5G应用的发展动力、阻力、前景有什么想法?欢迎参加7月22日由挚物AIoT研究院和物联网智库在北京香格里拉酒店主办的“挚物AIoT产业领袖峰会”,一起探讨5G To B的各方面疑问。

“挚物·AIoT产业领袖峰会”将于7月22日在北京举行

↓↓↓欢迎您扫描下方二维码报名↓↓↓