扎堆上市、纳入“十四五”规划,国产EDA软件的春天来了?

作者:木易

编辑:杨小天

头图来源:搜狐号爆发小科技

回顾2021年中国ICT市场,“元宇宙、低代码、国资云、产业互联网、双碳”无疑是令人首先想到的关键词。

那么,资深ICT产业观察者如何用一词表明自己的身份?答案是:国产EDA。

相比上述关键词,EDA(集成电路设计工具)即便放大到全球范围,其市场都无法与前者比较。但市场规模并无法表明EDA的重要性。如何形容EDA?或许可将其比喻为生物圈的水,没有水,碳基生命便无法存活;没有EDA,全球几十万亿的数字经济也无法发展。

也正是因为EDA如水一般润物无声,所以在中国ICT市场里,其几乎从未站在舞台的中央。但在2021年,EDA火起来了。

《中华人民共和国国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》明确将集成电路列为7大科技前沿领域攻关的第3位,EDA的攻关更是位列集成电路之首。

资本市场的关注更代表着EDA火了。不完全数据统计,2021年22家EDA公司融资超过30次,融资金额超过60亿元,而在2018年,EDA领域融资仅为6次。同时,以概伦电子、华大九天等为代表的国产EDA厂商们已成功上市或在上市路上。

这是否意味着,鲜被人问津的国产EDA,迎来了晚到几十年的春天?

先来看下全球EDA市场的现状。众所周知,我们在芯片、操作系统领域始终被“卡脖子”。殊不知,在EDA领域,更是被牢牢扼住命运的咽喉。

SEMI 和WSTS 统计数据显示:2020年全球 EDA市场规模约为 115亿美元,同比增长约12%,对比超过3600 亿美元的全球集成电路市场,EDA市场规模着实较小。

根据GIA预测数据,2020年至 2027 年全球EDA 市场复合增长率约为8.7%,中国EDA市场复合增长率约为11.7%。

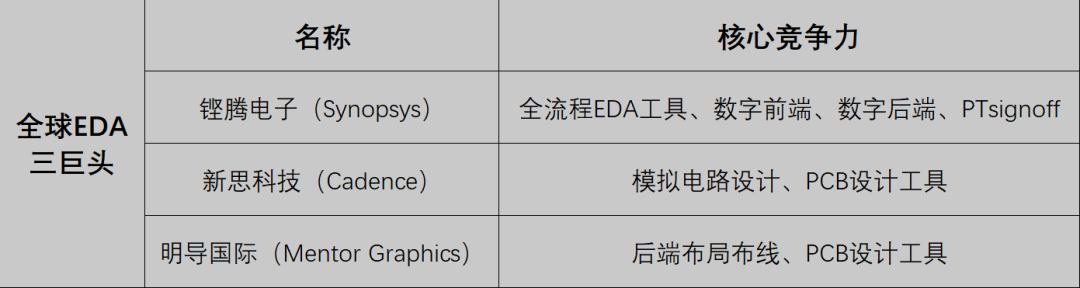

具体到厂商表现,全球EDA市场可谓寡头垄断。垄断全球EDA市场的则是铿腾电子(Synopsys)、新思科技(Cadence)、明导国际(MentorGraphics)三家巨头,且三家巨头均为美国公司。这也解释了为何在将华为断供后,华为无芯可用。

三巨头如何垄断全球EDA市场?公开资料显示,三巨头在全球EDA市场的份额达到70%,在中国的市场份额更是达到90%左右。

三巨头的垄断之势,源于其能提供完整的EDA工具,覆盖集成电路设计与制造全流程或大部分流程。其中,铿腾电子(Synopsys)无疑是集大成者,是当之无愧的全球EDA领头羊。

同时,三者的核心竞争力或者说优势略有不同:如铿腾电子(Synopsys)的优势在于数字前端、数字后端和PTsignoff,也有着垄断市场90%的TCAD器件仿真和垄断市场50%的DFM工艺仿真。

新思科技(Cadence)的优势在于模拟或混合信号的定制化电路和版图设计功能强大,PCB设计工具相对也较强;

明导国际(MentorGraphics)的优势在于后端布局布线以及PCB设计工具,其拳头产品是Calibresignoff和DFT。

再看国内EDA厂商。值得肯定的是,近几年国内诞生了一大批自主EDA厂商,包括华大九天、概伦电子、芯华章、广立微、行芯科技、苏州芯禾科技、珂晶达、国微思尔芯、成都奥卡思等。在此可重点关注几家国产EDA的明星企业。

先看国产EDA第一股——概伦电子。概伦电子成立于2010年,专注于EDA 工具的自主设计和研发,在集成电路制造和设计的器件建模和电路仿真两大关键环节打造了关键工具,能够支持7nm/5nm/3nm 等先进工艺节点和FinFET、FD-SOI等半导体工艺路线。

目前,概伦电子的器件建模及验证EDA工具、电路仿真及验证EDA工具已被全球领先的晶圆厂以及领先的存储器芯片厂商采用,包括台积电、三星电子、联电、格芯、中芯国际、SK海力士、美光科技等。

已提交注册的华大九天。华大九天成立于2009年,聚焦EDA工具开发、销售及相关服务业务。其主营产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA软件产品,并围绕主营业务提供包含晶圆制造工程服务在内的各类技术开发服务。

华大九天已与国内外主要集成电路设计企业、晶圆制造企业、平板厂商建立合作,客户覆盖国内集成电路细分领域众多企业,如中芯国际、华力微电子、华虹宏力、华为海思、中星微电子、紫光展锐、飞腾、兆芯、龙芯、华芯通、华星光电、熊猫电子、重庆惠科。

已提交注册的广立微。广立微成立于2003年,专注于芯片成品率提升和电性测试快速监控技术,提供EDA软件、电路IP、WAT电性测试设备以及与芯片成品率提升技术相结合的整套解决方案。

审核状态的国微思尔芯。国微思尔芯成立于2004年,聚焦于EDA领域数字芯片的前端验证,目前已与超过500家国内外企业建立了良好的合作关系,服务于人工智能、超级计算、图像处理、数据存储、信号处理等数字电路设计功能的实现,广泛应用于物联网、云计算、5G通信、智慧医疗、汽车电子等终端领域。

改道深交所的芯愿景。芯愿景成立于2002年,主营业务为依托EDA软件开展集成电路分析和设计服务。设立至今,芯愿景形成了集成电路分析、集成电路设计及EDA软件授权三大业务板块,面向IC设计企业(fabless)、集成器件制造商(IDM)、电子产品系统厂商、科研院所、司法鉴定机构及律师事务所等客户群体,在工业、消费电子、计算机及通信等领域,针对各类半导体器件提供工艺及技术分析服务、知识产权分析鉴定服务,设计外包、量产外包及IP授权等IC设计服务,以及多种EDA软件授权服务。

国开制造业转型升级基金领投的芯华章。芯华章虽然成立时间较短,但实力不容小觑。目前芯华章形成以智能调试、智能编译、智能验证座舱为三大基座,提供全面覆盖数字芯片验证需求的五大产品线,包括:硬件仿真系统、FPGA原型验证系统、智能验证、形式验证以及逻辑仿真。值得一提的是,曾在Synopsys与Cadence任职多年的大牛谢仲辉宣布加入芯华章,担任首席市场战略官。

如果非要将这些国产EDA厂商做一个排名的话,从营收侧划分,第一梯队无疑是华大九天,预计2021年营收5.75亿元;概伦电子、广立微、国微思尔芯、芯愿景则为第二梯队,预计2021年营收均在1.5-2.5亿元。

‖单点突破为国内EDA崛起打下基础

看到这,是否觉得国产EDA软件的春天来了?是否觉得我们又要弯道超车了?答案是:没那么简单。

相比国外EDA巨头,国内EDA产业最明显的不足是虽然有EDA厂商在器件建模、电路仿真等单点领域实现了突破,但并未像国外EDA领域三巨头一样,能提供一套完整的全流程工具链,而EDA本身便是一个多工具的软件集群。这也是EDA从业者认为国内EDA产业发展的难点之一。

同时,从业者还认为国内EDA产业发展的难点在产业集成与人才两方面。首先在产业集成上,EDA不仅是一个软件工具集,更是一个与芯片IP设计、晶圆工厂互相协作的过程。IP设计公司需要EDA工具支撑晶圆工厂PDK工艺,EDA工具评估也离不开晶圆工厂认证。所以,EDA的先进,需要先进的设计、先进的封装工艺等互相支撑。

其次是EDA人才。国内软件人才本来就不多,开设EDA课程的高校更是少,且国内的软件人才多倾向于入职互联网厂商,这使得本就稀有的EDA人才更加捉襟见肘。

进一步深究,国内EDA产业的困境,根源在基础科学上的薄弱。将EDA或者说将芯片细化到底,其本质就是数学、物理,如何在百亿晶体管之间找到最短路径?如何保证模型的精度?

好在几十年后的今天,我们已认识到基础科学的重要性,从政策到资本再到高校也在引导EDA的国产化,已在单点实现突破的EDA工具,也给EDA的全流程国产化开了好头,这也被视为国内EDA崛起的突破口。

参考资料:https://www.163.com/dy/article/GILDSP7U0511BFPT.html