拟募资37.5亿元!云从科技科创板IPO注册获批:三年半累计亏损超29亿元

在注册环节等待超过8个月后,4月6日晚间,证监会披露,同意云从科技首次公开发行股票并在科创板上市的注册申请。这也意味着云从科技将启动发行承销工作,登陆A股市场。

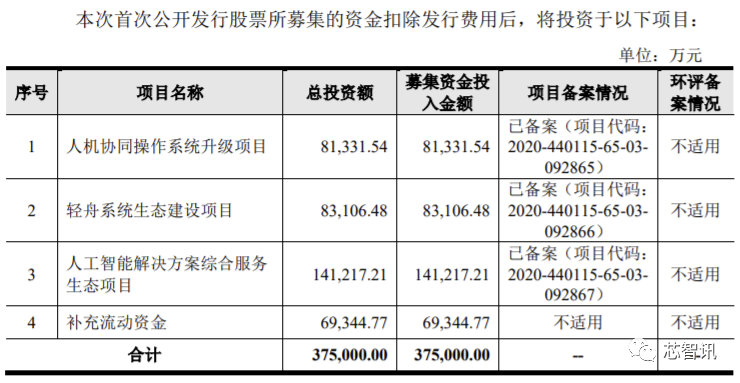

云从科技科创板IPO申请于2020年12月获上交所受理,之后经历了两轮问询,至2021年7月过会。本次公司拟募资37.5亿元,用于人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目及补充流动资金。

在业内,云从科技、旷视科技、依图科技和商汤科技并称为AI(人工智能)四小龙。目前四家公司IPO进程各不相同,其中商汤科技于去年底登陆港交所,旷视科技科创板IPO于去年9月过会,之后提交注册,目前审核状态为中止(财报更新)。而依图科技的科创板IPO之路则于去年6月30日终止。

招股书显示,云从科技成立于2015年3月,是一家提供高效人机协同操作系统和行业解决方案的人工智能企业,致力于助推人工智能产业化进程和各行业智慧化转型升级。公司一方面凭借着自主研发的人工智能核心技术打造了人机协同操作系统,为客户提供信息化、数字化和智能化的人工智能服务;另一方面,公司基于人机协同操作系统, 赋能智慧金融、智慧治理、智慧出行、智慧商业等应用场景,为更广泛的客户群体提供以人工智能技术为核心的行业解决方案。

目前公司主要产品及服务按照提供交付内容和业务模式可划分为人机协同操作系统和人工智能解决方案。

据云从科技介绍,公司汇聚了众多优秀人才组成人工智能研发团队,拥有自主可控且不断创新的人工智能核心技术,实现了从智能感知到认知、决策的核心技术闭环。公 司自主研发的跨镜追踪(ReID)、3D 结构光人脸识别、双层异构深度神经网络 和对抗性神经网络技术等人工智能技术均处于业界领先水平。其中:跨镜追踪技术获得了首届全国人工智能大赛冠军;3D 人脸重建、OCR、语音、机器阅读理 解等技术在世界权威数据集刷新纪录;深度学习、视觉识别等领域论文在国际人 工智能领域顶级学术会议与期刊上发表。

公司及核心技术团队还曾先后 9 次获得国内外智能感知领域桂冠,并于 2018 年获得了“吴文俊人工智能科技进步奖一等奖”。公司受邀参与了人工智能国家 标准、公安部行业标准等 30 项国家和行业标准制定工作,并同时承担国家发改 委“人工智能基础资源公共服务平台”和“高准确度人脸识别系统产业化及应用 项目”、工信部“基于自研 SoC 芯片的高准确度人脸识别产业化应用”等国家 级重大项目建设任务。

客户方面,截至 2020 年 12 月 31 日,在智慧金融领域,公司为包括中国工商银行、中 国建设银行、中国农业银行、中国银行、邮储银行和交通银行等超过 100 家银行为代表的金融机构提供产品和技术服务,推动全国众多银行网点进行人工智能升级;在智慧治理领域,云从科技产品及技术已服务于全国 30 个省级行政区政法、学校、景区等多类型应用场景;在智慧出行领域,公司产品和解决方案覆盖北京 首都国际机场、大兴国际机场、上海浦东机场、上海虹桥机场、广州白云机场、 重庆江北机场、成都双流机场、深圳宝安机场等包括中国十大机场中的九座重要 机场在内的上百座民用枢纽机场,日均服务旅客达百万人次;在智慧商业领域, 产品及服务已辐射汽车展厅、购物中心、品牌门店等众多应用场景,为全球数亿人次带来智慧、便捷和人性化的 AI 体验。

三年半累计亏损超29亿元

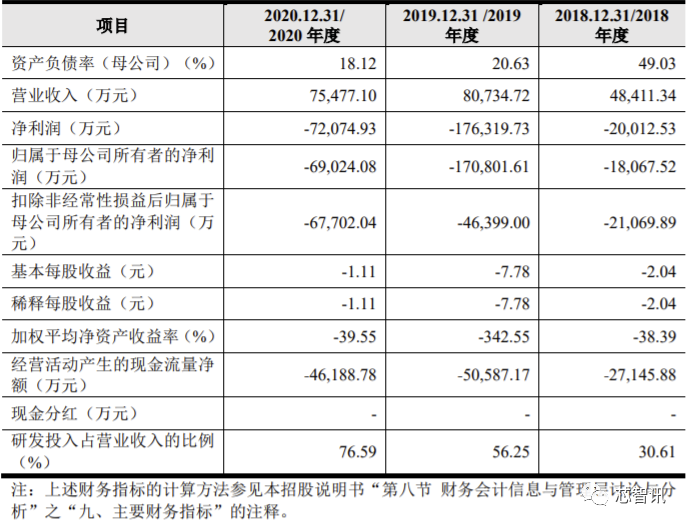

根据招股书显示,2018-2020年度,公司主营业务收入分别为 48,263.76 万元、78,047.73 万元和 75,114.67 万元,归属于母公司所有者的净利润分别为-18,067.52 万元和 -170,801.61 万元和-69,024.08 万元,尚未实现盈利。三年累计亏损达25.79亿元。

2019年度净利润亏损大幅增加,主要是由于在2019 年9 月公司对公司高管和核心员工实施了股权激励,且未设置服务期或业绩指标等限制性条款。公司按照会计准则的规定,在授予日按照权益工具的公允价值将取得的服务一次性计入当期费用,此次股权激励母公司确认的股份支付费用为 127,529.23 万元。

而在2019 年 9 月,外部投资者入股价格为 107.88 元/注册资本,对应公司整体投前估值为1,295,774.43 万元。(2019 年 11 月 15 日,北方亚事评估出具了“北方亚事评报字[2019]第 01-658 号”的《净资产评估报告》,确认在评估基准日 2019 年 9 月 30 日公司净资产账 面价值为 235,860.80 万元,评估值为 244,891.88 万元。)

截至 2020 年末,公司合并口径累计未分配利润为-143,490.03 万元,存在大额未弥补亏损。

云从科技表示,若公司未来一定期间面临市场激烈竞争出现主要产品价格下降、研发投入持续增加且研发成果未能及时转化、人工智能行业政策出现不利影响、下游行业需求显著放缓等不利情况,公司将面临短期无法盈利,未弥补亏损存在持续扩大的风险。

另外根据最新的财务数据显示,2021年1-6月,云从科技营收约为45450.88万元,同比增长105.70%,净利润为-32379.93万元。三年半累计亏损超29亿元。

云从科技表示,2021年1-6月公司营收增加主要是由于公司紧跟国家新基建战略导向,人工智能解决方案中相关新基建项目在手订单顺利执行;当期净利润同比减少主要是由于股份支付费用和销售费用、研发费用同比上升所致。

第三方软硬件收入占比较高,拉低了毛利率

2018-2020年间,公司通过自主研发人工智能核心技术,形成了人机协同操作系统及相关应用软件等核心产品,并结合自主研发的智能 AIoT 设备和第三方软硬件产品以及相关技术开发服务,向客户交付行业智能化升级解决方案。

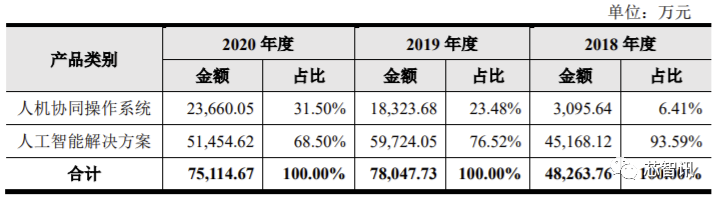

报告期内,公司主营业务收入分别为 48,263.76 万元、78,047.73 万元和 75,114.67 万元。其中人机协同操作系统收入占主营业务收入比例分别为 6.41%、23.48%和 31.50%,毛利率分别为 75.55%、89.30%和 75.86%;人工智能解决方案收入占主营业务收入比例分别为 93.59%、76.52%和 68.50%,毛利率分别为 17.76%、23.43%和 28.19%。

而在人工智能解决方案当中,第三方软硬件产品收入占人工智能解决方案收入的比例分别为 73.42%、 57.71%和 42.32%,该部分产品毛利率相对较低,整体拉低了公司人工智能解决 方案的毛利率水平,导致不同业务毛利率差异较大。

云从科技表示,第三方软硬件产品虽然属于人工智能解决方案的组成部分,对于解决方案的 功能实现、使用效率和用户体验发挥重要作用,但出于谨慎性原则,公司未将相关收入纳入核心技术收入。

另外,报告期内,公司核心技术收入分别为 14,343.33 万元、 42,100.06 万元和 52,444.28 万元,占主营业务收入的比例分别为 29.72%、53.94% 和 69.82%,呈上升趋势。

应收账款余额持续增长

报告期各期末,公司应收账款余额分别 为 22,299.81 万元、30,833.34 万元和 52,349.02 万元,占当期营业收入的比例分别为 46.06%、38.19%和 69.36%。预期信用损失/坏账准备金额分别为 126.12 万元、1,686.84 万元和 3,927.38 万元。

公司应收账款余额和预期信用损失/坏账准备金额持续增加,若未来受客户生产经 营出现不利因素的等影响致使公司应收账款回收情况出现恶化,将对公司的盈利情况和现金流量带来不利影响。

试用商品余额及存货跌价风险逐年上升

报告期各期末,公司试用商品余额分别为 1,287.59 万元、2,788.95 万元和 4,306.02 万元,公司结合试用商品的损耗及试用时间、可使用周期等进行减值测试,根据谨慎性原则计提试用商品跌价准备,试用商品对应计提的存货跌价准备余额分别为 46.21 万元、1,377.06 万元和 2,471.09 万元。

报告期各期末,公司试用商品余额呈现逐年上升趋势,主要系公司业务的快速发展,以及公司主动开拓 销售市场的需求,每期发出的试用商品不断增加,并且试用商品发出之后,收回 或转化为销售合同均需要一定的周期,综合导致各期末试用商品余额大幅上升。 由于已借出的试用商品,因其试用对象、试用周期和试用场景的不同,导致试用 商品很可能存在一定程度的损耗、毁损或灭失等管理风险。随着试用商品规模的 不断扩大,将会使公司面临的试用商品管理风险进一步增加,对试用商品投入的 管理成本会一定程度上呈现上升趋势,存在存货跌价进一步扩大的风险。

被列入实体清单,AI芯片及相关项目研发终止

在中美贸易摩擦的背景下,2020 年5月,美国商务部宣布将包括云从科技在内的多家中国公司及机构列入了“实体清单”。

云从科技表示,该行为不会对公司日常对外销售、客户拓展等产生重大不利影响,但可能对公司研发和项目交付过程中采购境外厂商的芯片、服务器等器件产生一定限制,尽管云从科技已制定国产器件替代的产品方案,但由于方案落地需要一定验证时间、客户对使用替代器件的产品认可具有不确定性等因素,可能会对发行人的生产经营产生一定影响。同时可能会对公司未来在人工智能前沿理论及学术研究和国际学术交流以及境外业务拓展产生一定不利影响。

招股书显示,云从科技在美国设有一家境外全资子公司云从美国,旨在通过该境外子公司与人 工智能领域专业实验室开展人工智能理论研究和学术交流。截至本招股说明书签署日,该子公司尚未开展实际经营业务。

另外,在2020年,由于芯片设计成果未达预期,且受被美国列入实体清单影响,EDA 软件和生产流片遭遇限制,公司终止了“人工智能 SOC 芯片研制及结合高准确度人脸识别技术的产业化应用”项目。

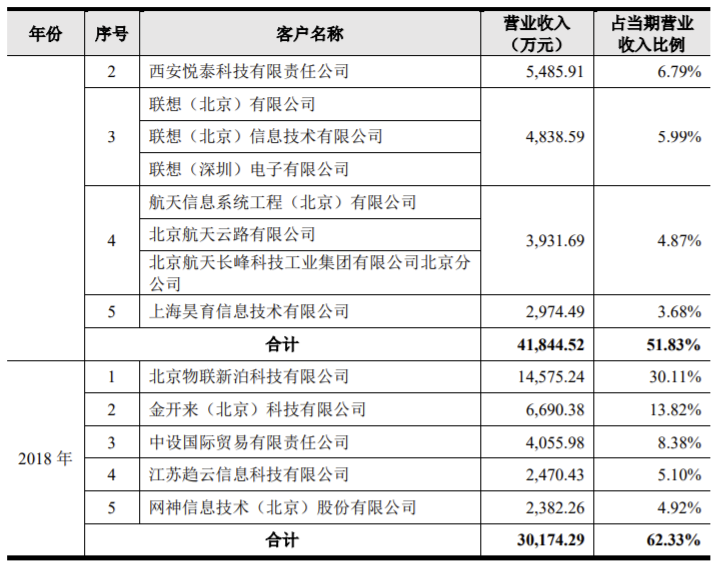

前五大客户占比持续降低

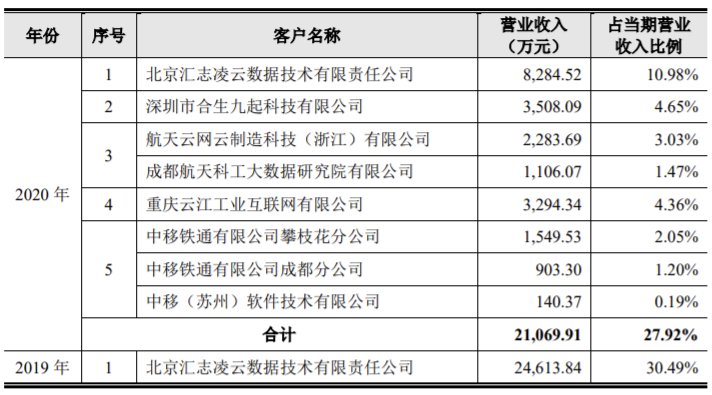

报告期内,前五大客户所贡献的营收在总营收当中的占比分别为62.33%、51.83%和27.92%,占比持续降低。

另外从具体的客户来看,除北京汇志凌云数据科技有限公司在2019-2020年度连续成为云从科技第一大客户之外,其余前五大客户每一年度均有较大变化。

云从科技表示,报告期内,公司前五大客户变动较大,主要原因为:①存量客户方面,公司的业务主要来源于终端客户的项目建设需求,当期客户情况受客户采购计划、项 目实施进度等因素影响,项目建设完成后客户短期内不会再次进行相同功能的项 目建设,因此客户的采购需求存在一定阶段性;②增量客户方面,公司不断加大市场拓展力度,产品应用场景不断丰富,逐步优化客户结构,部分新开发客户贡献了较高的销售收入。

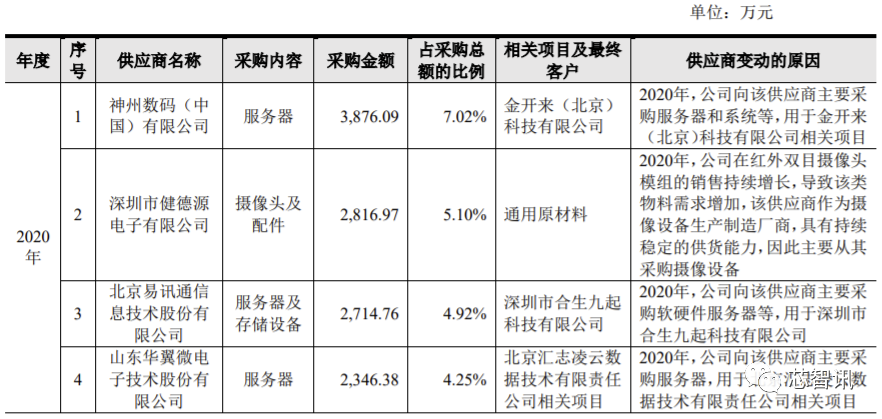

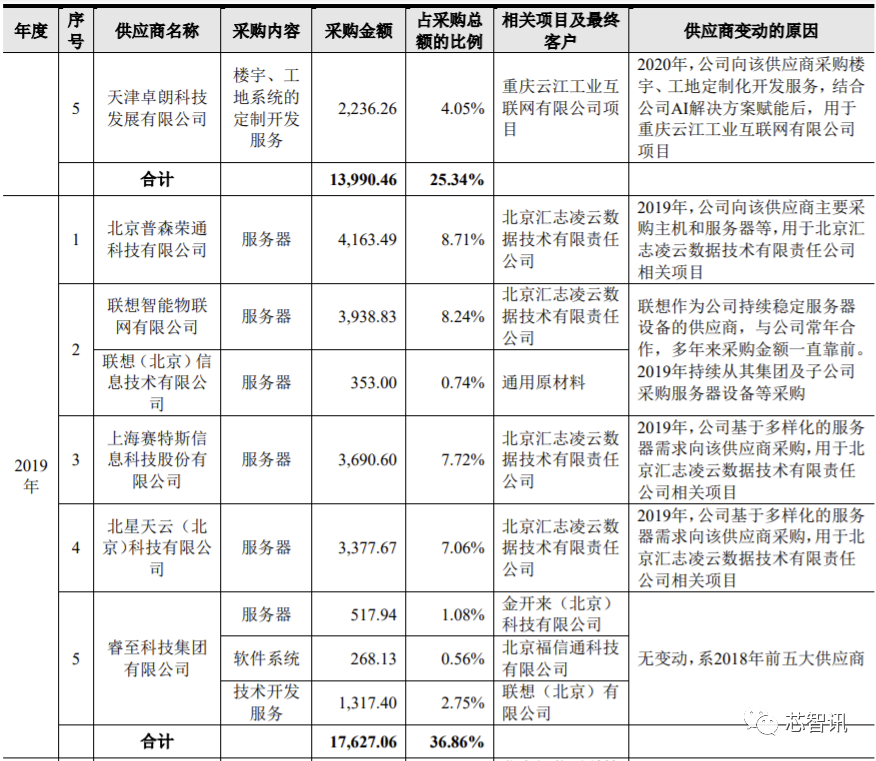

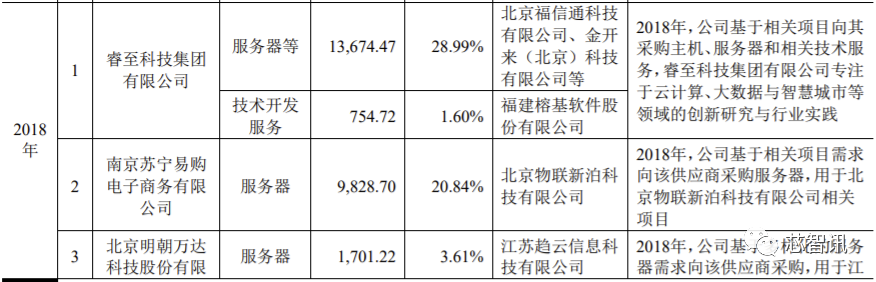

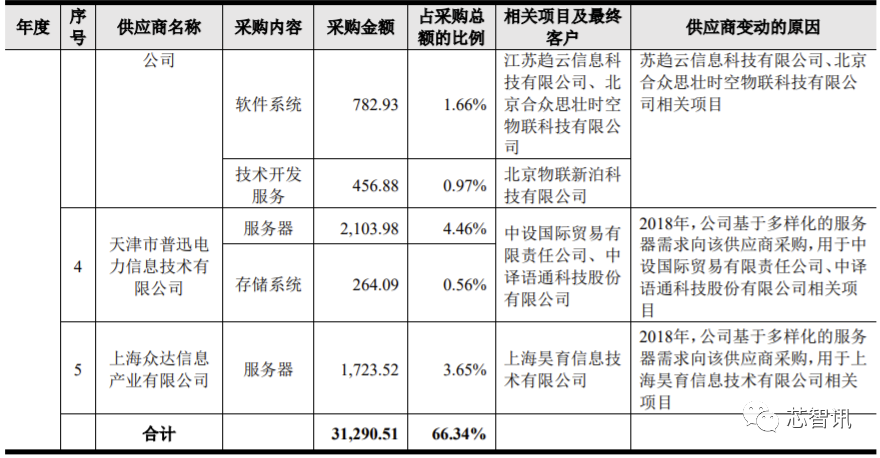

前五大供应商占比持续降低

报告期内,云从科技向前五大供应商采购的金额在总采购金额当中的占比分别为66.34%、36.86和25.34%,占比称逐年下滑的趋势。

从具体的供应商名单来看,除了睿至科技集团有限公司持续在2018-2019年度的前五大供应商当中,报告期内前五大供应商均有较大变动。

对于前五大供应商频繁变动,云从科技表示,公司前五大供应商变动原因合理,具有商业合理性。

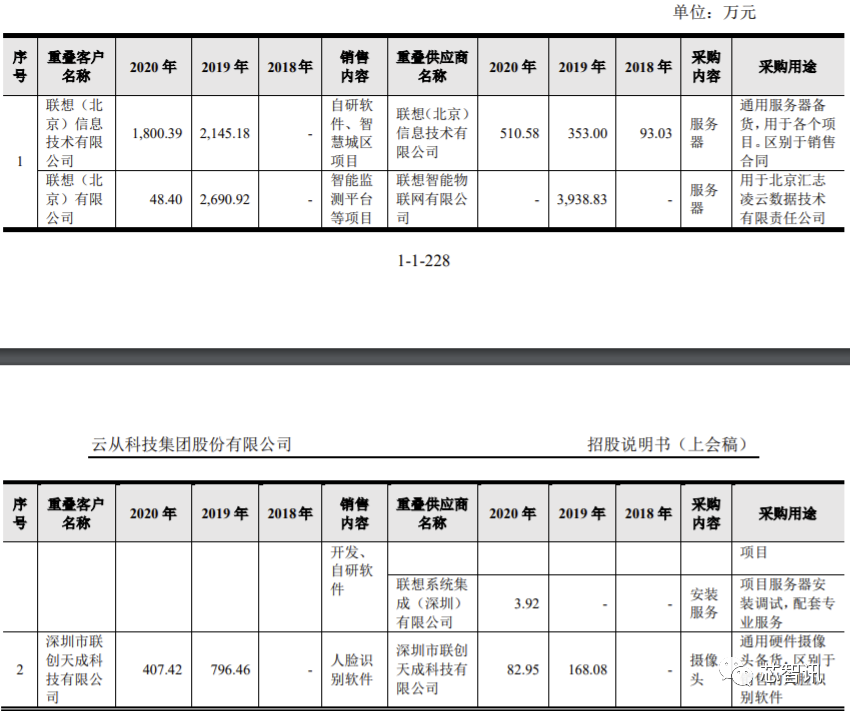

值得一提的是,报告期内,云从科技前五大客户和供应商存在重叠现象。而在报告期内,重叠的客户和供应商的收入金额分别为 3,857.28 万元、 10,832.80 万元和 4,738.65 万元,占当期营业收入的比例分别为 7.97%、13.42% 和 6.28%;采购金额分别为 2,750.05 万元、7,212.74 万元和 5,675.36 万元,占当期采购总额的比例分别为 5.83%、15.08%和 10.28%。

云从科技表示,报告期内,联想(北京)信息技术有限公司和联想(北京)有限公司基于自身建立数据智能信息化架构体系和信息系统数据库安全建设的需求,向公司采购 标准软件以及开发服务,而公司人工智能解决方案需要大量的计算资源,服务器作为整体系统方案的物理资源,是不可或缺的,因此公司同时存在向联想购买服务器情况。而深圳市联创天成科技有限公司采购公司的人脸识别SDK,与自身的硬件结合,为客户提供整体解决方案。此外,深圳市联创天成科技有限公司是舜宇光学科技(集团)有限公司的大客户,公司自身采购量少,因此通过深圳市联创天成科技有限公司采购摄像头以获取更加优惠的价格。

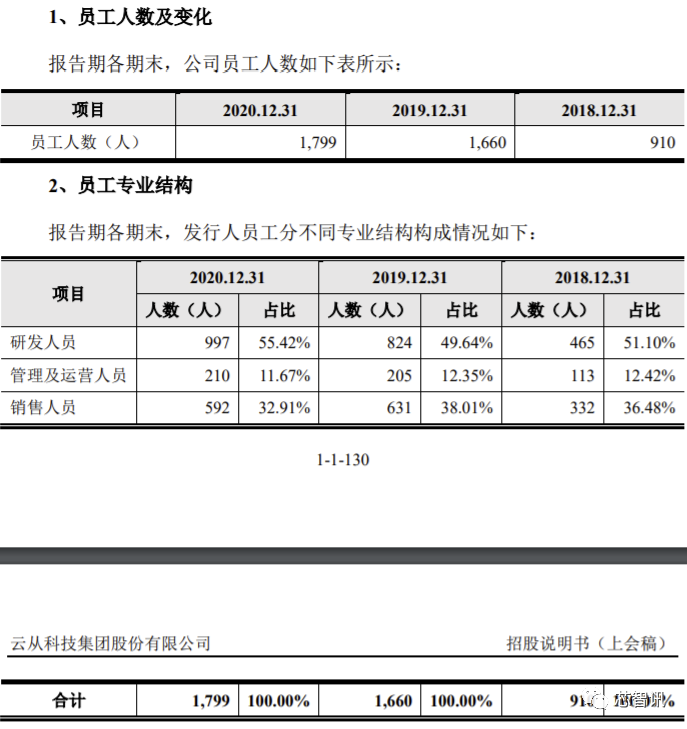

研发投入持续快速增长,研发人员占比过半

报告期内,云从科技研发费用分别为 14,818.94 万元、45,415.38 万元和 57,807.33 万元,占各期营业收入的比例分别为30.61%、56.25%和 76.59%。

报告期各期末,公司员工数量分别为 910 人、1,660 人和 1,799 人,员工数 量大幅增加。其中研发人员分别为 465 人、824 人 和 997 人,占当年员工总数的比例分别为 51.10%、49.63%和 55.42%。

截至 2021 年 2 月 28 日,发行人及子公司拥有专利 175 项,其中发明专利 62 项、实用新型 49 项和外观设计专利 64 项。

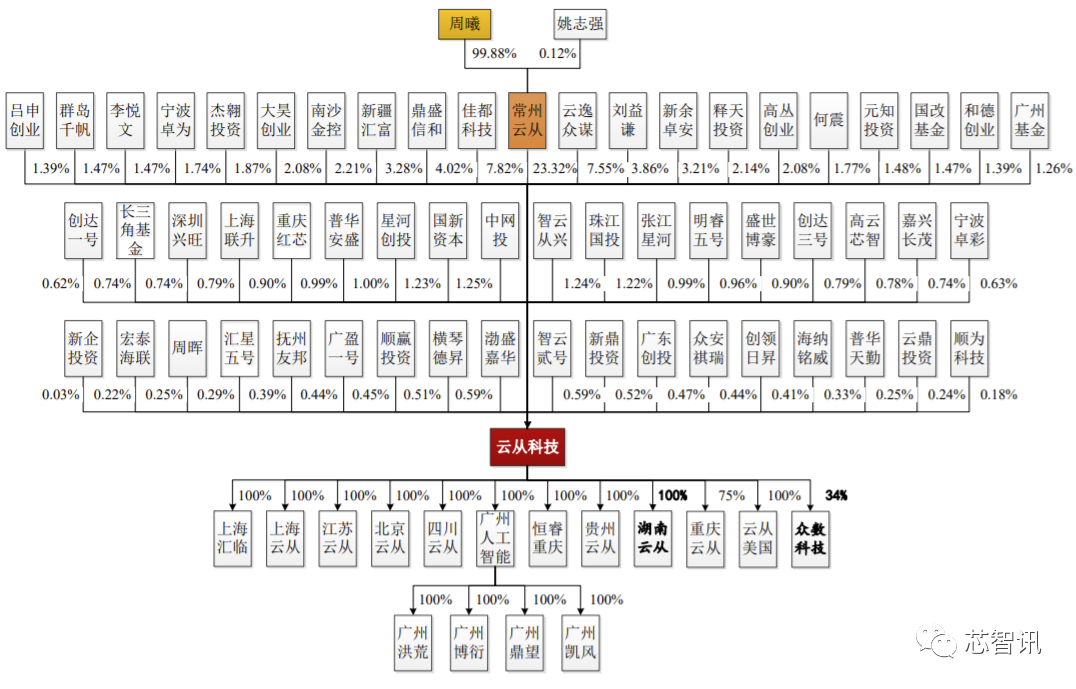

常州云从为控股股东,周曦为实际控制人

截至本招股说明书签署日,常州云从直接持有云从科技 146,505,343 股,占公司股本总额的 23.32%,为公司第一大股东。A股上市公司佳都科技为云从科技第二大股东,持股7.82%。

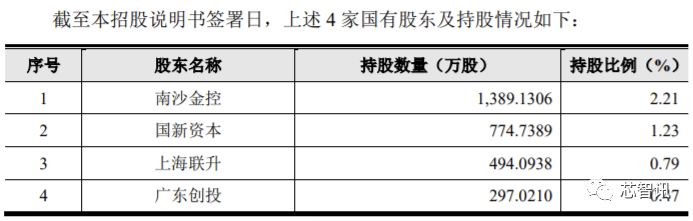

在云从科技的股东当中,共有 4 名国有股东,分别为南沙金控、国新资本、上海联升、广东创投,合计持股4.7%。

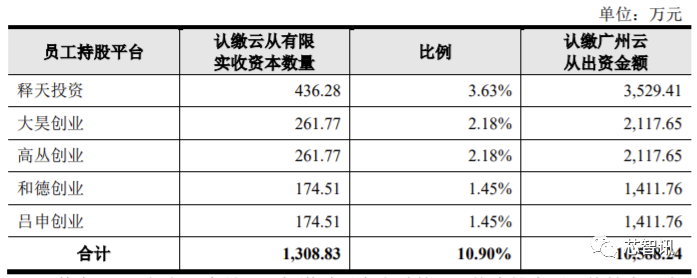

另外,大昊创业、高丛创业、和德创业、 吕申创业和释天投资为公司员工持股平台,合计持有云从科技10.9%的股权。

目前云从科技实际控制人为周曦公司董事长兼总经理,其通过持有公司第一大股东常州云从 99.88%的股权,并通过常州云从控制云从科技64.60%的表决权,为云从科技实际控制人。

2020 年 9 月 1 日,发行人召开 2020 年第三次临时股东大会,同意实施特别 表决权制度。常州云从持有的发行人 146,505,343 股股份为 A 类股,其余股东所 持公司股份均为 B 类股,除部分特定事项的表决外,每一 A 类股股份享有 6 票 表决权,每一 B 类股股份享有 1 票表决权。截至本招股说明书签署日,除部分特定事项外,常州云从通过直接持股部分在发行人股东大会拥有 64.60%表决权。

此外,周曦还与公司股东刘益谦、越秀金蝉、智云贰号、创领日昇、渤盛嘉华、横琴德昇、鼎盛信和于 2018 年 8 月 24 日签署《一致行动协议书》,协议双方均同意以协商一致的意见在广州云从董事会/股东会上提出议案或作出表决,如未能经协商达成一致意见,则最终的议案内容以及表决结果以周曦的意见为准。基于上述表决权委托条款和一致行动协议,2019 年初至发行人实施特别表决权制度前,发行历次增资后,周曦控制发行人表决权比例均在 30%以上。

因此,即使没有同股不同权的架构,周曦也仍是云从科技的实际控制人。

招股书显示,实际控制人周曦先生,1981 年出生,中国国籍,无境外永久居留权,博士学历。2010 年 8 月毕业于美国伊利诺伊大学电子与计算 机工程专业,获得博士学位。2011 年 11 月至 2015 年 5 月担任中科院重庆绿色 智能技术研究院智能多媒体技术研究中心主任、电子信息技术研究所副所长。2015 年 3 月创立云从科技,现任云从科技董事长兼总经理、中科院重庆绿色智能技术研究院博士生导师、上海交通大学博士生导师。

对赌协议

云从科技曾在2015 年 7 月至 12 月增资、2018 年 1 月增资、2018 年 7 月 增资、2019 年 2 月增资、2019 年 6 月增资、2019 年 9 月增资、2020 年 3 月增资 和 2020 年 5 月增资时,在周曦、常州云从、云从科技与相关股东签署的协议中约定了对赌条款,对赌条款主要涉及共同出售权、反摊薄权、回赎权等安排。不过,除 2020 年 5 月增资外,发行人上述增资时签署的对赌条款已被后一次增资时签署的股东协议新约定的对赌条款替代或补充协议终止。

在2020 年 11 月 15 日,常州云从、周曦与抚州友邦、广东创投、南沙金 控、深圳兴旺签署了《关于特殊权利的终止协议之补充协议》,约定在云从科技 IPO 申请未获得上交所审核通过、未能获得中国证监会同意或云从科技撤回 IPO 申请的,则恢复《关于广州云从信息科技有限公司 C2+轮融资的<股东协议>》第 六条“回赎权”的安排,并将回赎安排的义务主体限定在常州云从和周曦。

2021 年 3 月 30 日,常州云从、周曦与群岛千帆、重庆红芯、宏泰海联签署 了《<关于特殊权利的终止协议>与<关于《补充协议》与《承诺函》的终止协议> 之补充协议》,约定在云从科技 IPO 申请未获得上交所审核通过、未能获得中国证监会同意或云从科技撤回 IPO 申请的,则恢复《关于广州云从信息科技有限公司 C2+轮融资的<股东协议>》第六条“回赎权”的安排,并将回赎安排的义务主体限定在常州云从和周曦。

募资37.5亿元,发力AI生态项目

云从科技此次科创板IPO拟募资约37.5亿元,主要用于人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目等。

小结:

对比此前已经披露招股书的另外两家AI技术厂商的相关数据来看:

旷视科技:2017-2019年及2020年1-9月,营业收入分别为3.04亿元、8.54亿 元、12.60亿元和7.16亿元,同期净利润分别为-7.75亿元、-28.00亿元、 -66.39亿元和-28.46亿元。毛利率分别为50.96%、62.23%、42.55%及44.24%。研发投入分别超过2亿元、6亿元、10亿元、7亿元,分别占当年总收入的66.5%、70.9%、82.2%、104.16%。截至2020年9月底,员工总数为2688人,其中研发人员超过1400人,在员工总数中的占比超过52%。

依图科技:2017-2019年及2020年1-6月,营业收入分别为0.69亿元、3.04亿元、7.17亿元及3.81亿元,同期净利润分别为-11.66亿元、-11.61亿元、-36.42亿 元及-12.99亿元。毛利率分别为57.39%、54.55%、63.89%和70.99%。研发投入分别为1.01亿元、2.91亿元、6.57亿元和3.81亿元,分别占同期营业收入的146.94%、95.77%和91.69%和100.10%。截止到2020年6月30日,员工总数为1507人,其中研发人员占比55.54%,为837人。

云从科技:2018-2020年度,公司主营业务收入分别为4.83亿元、7.80亿元和 7.51亿元,同期净利润分别为-1.81亿元、 -1.71亿元和-6.9亿元。毛利率分别为36.79%、21.70%、40.89%、53.45%。研发投入分别为1.48亿元、4.54亿元和5.78亿元万元,占各期营业收入的比例分别为30.61%、56.25%和 76.59%。公司员工总数1799 人,研发人员占比 55.42%,为997人。

从上面的数据对比来看,云从科技的营收规模要低于旷视科技,与依图科技相当;净利润方面,云从科技的亏损要远低于旷视科技和依图科技;毛利率方面,云从科技低于依图科技,略高于旷视科技;研发投入方面,云从科技要大幅低于旷视科技,略低于依图科技;研发人员数量上低于旷视科技,略高于依图科技(按之前招股书的数据)。

编辑:芯智讯-浪客剑 资料来源:云从科技招股书

大陆芯片设计业仍需努力!2800多家企业仅拿到全球Fabless IC市场9%的份额!

传OPPO首款自研AP明年量产,2023年将推整合5G基带的SoC芯片!

台湾半导体业惊现校园抢人大战:幼保、餐饮专业都能当“储备干部”!

华为第二批10个“军团”组建成立!任正非:坚定地为客户创造价值

占全球80%产能!3M半导体冷却剂厂被“无限期关闭”,台积电库存恐最多撑3个月

投资6.7亿卢布,俄罗斯宣布研发X射线光刻机!比ASML的EUV光刻机还要先进?

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116