拥挤的会员店赛道,心急的麦德龙

麦德龙也搞会员店,是“邯郸学步”还是有真野心?

作者 |三金 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

2021年线下商超的“新故事”估计只剩下会员店了。

而除了山姆,这个赛场也有了“新面孔”。

山姆会员店从2020年末以来就逐渐占据各大社交软件高热位置,这个早在1996年就在国内开设但一直不温不火的“买票购物”的商超物种,却在30年后才在朋友圈、小红书爆火。

值得一提的是,同样是入华多年的会员制商店的选手麦德龙,在2010年就取消了这一消费玩法,改为大卖场。

而在近年会员制商店“回潮”之时,再次易辙,也侧面反映出传统零售模式的创新能力匮乏,被迫内卷局面已经形成。

据天眼查数据显示,2021年11月27日,麦德龙在北京、南京等8城同开16家会员店,均由技术合作伙伴Dmall在原有门店基础上进行了数字化改造升级,预计到2021年年底,麦德龙会员店数量将达到20家。

在“大卖场”与“会员店”模式中来回横跳的麦德龙,不仅透露出一种极度矛盾的心理,这场浩浩荡荡的改造能否拯救“几经晃荡”的麦德龙?

在本次实验中麦德龙有何优势劣势?多家巨头布局会员店,这阵风又能吹多久?

1

头上顶着“欧洲第二、全球第三零售批发超市集团”的麦德龙与山姆会员店在1996年双双进入大陆。

其开创性的Cash & Carry购物方式,即仓储式商场内自选,自助式批发购物方式,其优势在于高性价比、获得商品时间长、营业时间长。

麦德龙门店面积多为1-2万平方米,卖场就像仓储工厂。

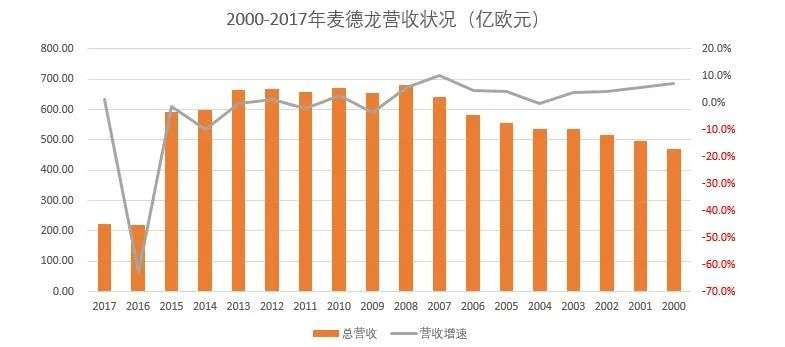

因其独特的购物模式,麦德龙受到全球消费者的热爱,2008年,麦德龙达到655.29亿欧元的营收(全球),截至当前,中国大陆麦德龙门店数目为99家,全球门店为754家。

在2008年经济危机之后,麦德龙的营收开始了断崖式下跌,2016年更是猛跌63%至218.70亿欧元,而在2018年,麦德龙中国区营收为30.3亿美元,净利不到3000万美元。

一方面是麦德龙的会员店在中国大陆水土略有不服。

麦德龙最早面向的B端客户群,并没有进行“中国化”适配,结算、发票、物流系统的运营极其糟糕,转而面向C端客户时,中国人口密集、流动性大、劳动人口聚集明显的情况,批发式购物对许多“打工人”来说性价比较低,麦德龙的服务更难让中国消费者满意。

另一方面,2010年之后,中国电商发展迅速。高效优惠的购物、便捷迅速的物流,会员店和许多线下商超一样,均在电子商务发展的浪潮中被拍在了岸边。

于是,久经疲软的麦德龙中国在2020年4月完成了股权交割,卖给了物美。

其实可以看出,麦德龙的扩张战略极其保守。

据数据显示,麦德龙的宗旨为“100%可行的把握”,在沃尔玛中国稳步下沉三线城市,门店一度来到400多家,家乐福开设两百多家中国门店时,甚至是中国本土商超永辉、盒马不断推进时,麦德龙门店仍旧不过百。

那么,麦德龙此次“激进”的数店同开,有多少底气?

2

麦德龙在艰难十年之后,最终在物美和永辉之中“选择”了物美。

但吃下麦德龙,同样也让物美压力不小:超150亿元的花费、麦德龙的债务杠杆、利息支出,以及管理团队、门店整合、企业文化等,这也让麦德龙在投身物美之后,经历了艰难的磨合期。

进入2021年之后,麦德龙这个曾经的“王者”,在物美的带领下依旧野心勃勃。

即使打着“麦德龙”的招牌,实际上,麦德龙本次“会员店”与此前动辄1-2万的自助式仓储门店相去甚远。

据报道,麦德龙本次“会员店”改造基础为物美门店,所以门店面积多为5000平米左右,总共近2500个商品,更像是一个袖珍版的原麦德龙会员店。

在199元的PLUS会员费之下,麦德龙还牺牲了商品面积,开设了亲子游玩区、咖啡区,已经与麦德龙在海外的门店样态有了差别。

从更为围观的角度来看,麦德龙的这次“赶潮”其实并没多少底气。

首先是价格,麦德龙门店中酒水、家用电器、四件套基本上比电商平台贵出10-20元不等,如果遇上直播带货,这一价格差距还会进一步拉开。

在商品品类上,麦德龙并未存在“山姆烧鸡”、“瑞士卷”等长达多年的“爆款”,甚至出现“撞脸同款”。

并且,困于仓储式门店的特点,即麦德龙生鲜品类较少,在进行差异化运营时,麦德龙推出了小份菜品以供更多选择,那么?同比之下,为什么不选择价格更优惠、更近的社区便利店、盒马永辉等专注生鲜品类的门店呢?

在社交媒体上,麦德龙会员店的声量也并不大。

在小红书上以“麦德龙会员”等相关进行检索共出现3700+篇笔记,同比之下山姆共有11万+篇笔记。在诸多热门笔记中,还能出现“麦德龙跟风学山姆”的扎心评论。

3

众所周知,会员店的优势在于低价、差异化。

但在最近两年中,除了老玩家Costsco,还有各大零售巨头也纷纷入局会员店,例如盒马、家乐福、人人乐、永辉,这个原本低调的赛道一时之间变得拥挤,山姆仿佛成了“暂时”的TOP选手。

在当下的会员制商超中,“模仿”山姆已经“病入膏肓”。

来自商业数据派的数据显示,「山姆目前有超过700种Member’s Mark商品,总体SKU约为4000。其中,Member’s Mark销售占比已经超过35%。与此同时,盒马X会员店、fudi等会员店SKU也均在3000左右,商品的重合度较高。」

此外,另有数据显示,「盒马X会员店首店对标Costco的品类大概有50%比例,同期在上海、北京开出的第二、第三店,品类对标比例已经做到了80%以上。」

这其中的逻辑是,除开自营品类,商超极度依靠供应商。

2021年10月22日,刚开业的家乐福会员店发布致歉信指出遭受竞争对手施压,将同一供应商货品卖空,使得家乐福会员无法购买,这一份“阴阳怪气”直指山姆。

这一事件也将商超的“软肋”暴露出来,那就是供应商在一定程度上决定了商超的营业情况,想要实现全品自营几乎不现实,而扎堆开进会员店赛道,只会让这一竞争形式变得更为严重。

但对零售商超巨头们来说,又不得不跟进。

而另一方面,会员店玩家逐渐增多,其实还是消费者的争夺,战略意义大于实际意义。

市场步调变快,零售商们都加快了开会员店的速度,再开下去,消费者难免产生“审美疲劳”。

会员店需要消费者在进店前支付会员费,能接受付费并且愿意付费的消费者也就这么多。

别人先开了,意味着属于自己的目标顾客就少了。

据天眼查数据显示,山姆目前2-3年以上会籍会员续卡率达80%,在现有的400万会员基数中,超8成是熟人推荐。其他巨头眼红的同时,却又很难说能抢走多少会员。

对麦德龙来说,也是一样。

品类差异化不足、价格拉不开差距、产品供应链上同样受人桎梏,麦德龙会员店“回潮”可能还在“浅尝辄止”。

到明年,麦德龙还将继续开店,就不知道会员店的风还能吹多久?

那么,让会员店的子弹再飞一会儿!

参考资料:

数据来源:天眼查

图片来源:网络

参考文章:

零售商业财经:“双面”麦德龙:收着会员费的“大卖场”

新熵:食安、杀熟和垄断,山姆会员店风波不断

多点Damail:Dmall速度!麦德龙8城新开16家会员店

本文为互联网那些事原创,申请转载授权请联系编辑微信:syl09113,添加好友请备注公司和职位。