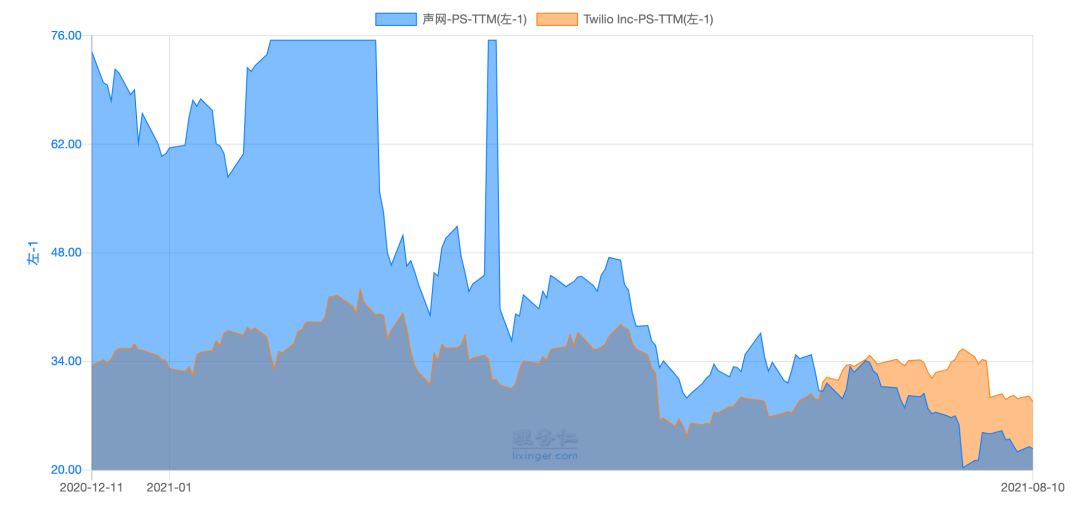

声网需要寻找新声量 自2020年开始,声网明确要做“Real-Time Engagement Platform-as-a-Service”,即实时互动云服务(RTE PaaS)。目前全球RTE市场仍处于早期阶段,根据国际数据公司(IDC)的数据,全球CPaaS市场预计将从2018年的33亿美元增长到2023年的172亿美元,复合年增长率为39.3%。在CPaaS市场中,主要以视频、语音、数据三大场景为主。当前,尽管RTE具有较高的技术壁垒,进入门槛较高,同时下游应用场景的差异,亦导致RTE解决方案在编解码、信息路由等层面存在显著差异,但赛道中并不缺乏竞争对手。当前参与者包括公有云厂商(腾讯云、阿里云两大平台都已经针对视频领域推出了视频云解决方案)、传统CPaaS厂商(Twilio、容联云)、视频会议以及统一通信SaaS厂商(zoom),以及WebRTC等开源项目等。在早前的招股书中,声网将腾讯云、阿里云、TokBox、美国的Twilio列为竞争对手。并指出,“一些竞争对手比我们的知名度更高,运营历史更长,客户关系更多且更完善,营销和销售投入更庞大,软件开发预算及资源更多。如果这些大型商场愿意免费提供软件,公司更难以有效竞争,我们预计,随着竞争对手试图加强或维持其市场地位,这些趋势将继续下去。”但有Twilio珠玉在前,声网可以参考其成长路径。即Twilio创始人Jeff Lawson总结Twilio的三大价值主张:数字化交互(Digital enga gement):多媒体触达;软件灵活性(Software agility):成熟API和通用开发平台;云扩展能力(Cloud scale):按需付费。实际上,三者可以对应电商领域的第一性原理:多、快、省,声网发布的行业体验质量标准XLA,则是在“好”上下功夫。当然,道理是这个道理,但最重要的是如何落实。并且,现阶段,声网面临的第一要务,是找到替代教育培训的其他服务场景中的大客户,游戏、电商、物联网,还是元宇宙等等,且观后效。参考资料:我思锅我在《API鼻祖Twilio的逆袭与野望》GGV投资笔记《一年猛增近500个客户,这家SaaS公司做对了什么?》36氪《在线教育“疫”外爆发,视频直播闯关数百万级用户高并发》Michael Wiggins De Oliveira《Agora: Post Sell-Off And Still Richly Valued》 往期好文推荐