智能风控:趋势、展位及 4 大核心痛点

导读:智能风控行业何去何从?

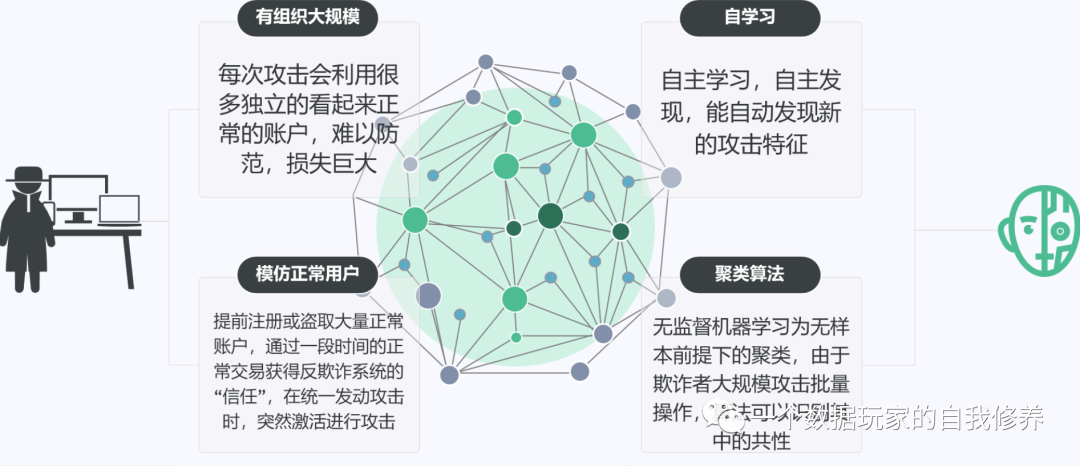

第一方欺诈,单人作案,不成规模,损失可控,而且可通过外部数据识别; 第二方欺诈,较难防范,需要通过内部合规制度,权限隔离,加大自动化审批程度,减少人为干预环节,定期轮岗等等手段来防范; 第三方欺诈,损失最大,需要重点防范。比较常见的模式是,黑产团伙盗用一批四件套身份信息,在十八线小城寻找与被盗身份证照片面貌相似的人办理新的手机号、银行卡,并通过养卡等手段伪装成正常账户,通过养号等手段伪装成正常使用的手机号,半年或一年后,集中申请大量机构的消费贷、信用卡等等,套现离场。

商业银行互联网贷款管理暂行办法 第三十七条 商业银行应当合理分配风险模型开发测试、评审、监测、退出等环节的职责和权限,做到分工明确、责任清晰。商业银行不得将上述风险模型的管理职责外包,并应当加强风险模型的保密管理。

推荐语:这是一部系统讲解评分卡建模的智能风控著作,从业务与技术、理论与实践、传统风控与智能风控等角度透彻讲解评分卡建模的原理、流程、方法及其风控策略构建。作者在智能风控领域深耕十余年,既熟悉商业银行传统风控体系思想、方法、技术、工具,又熟悉人工智能背景下的创新智能风控相关解决方案、风险策略和风险建模技术,本书是作者实践经验的系统性总结。

评论