为什么年轻人都爱去海伦司“野”?

过去增长看不懂,未来增长也看不清

出品丨互联网那些事

作者丨何鑫

“酒馆界的拼多多”海伦司也要上市了。

2009年,徐炳忠将第一家海伦司开在北大清华附近的五道口,靠着专业的广告语、低价的啤酒,几个月内积累了不少客流。

而后,徐炳忠在上海、天津、厦门、武汉等各大城市的高校周边开起了连锁店,他把小酒馆当成自己的事业。

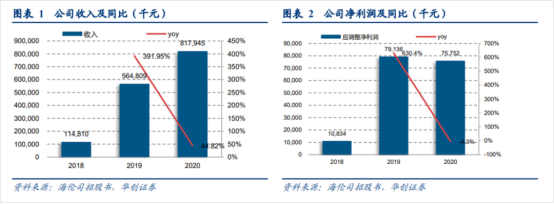

据天眼查数据显示,2020年末,海伦司旗下共拥有371家酒馆,成为中国最大的线下连锁酒馆,若此次上市成功,海伦司将在贰麻酒馆之前成为“酒馆第一股”。

从犄角旮旯的一家小店到“酒馆第一股”,海伦司做了什么?激进扩张策略下,海伦司能否实现可持续性盈利?

且看本文一一分解。

1

近年来,中国夜间经济发展迅速,尤其是年轻人的“夜生活”空前丰富。

根据《2019中国城市夜经济影响力报告》显示,2019年中国60%的消费发生在夜间,大型商场在18-22时的销售额占全天销售总额的50%。

从2015至2019年,中国夜间经济的市场总量由约10.9万亿元增长至16.8万亿元,并预计在2025年进一步增至28.2万亿元。

在夜间经济的大力发展下,中国酒馆行业随之水涨船高,迅速扩张。

根据弗若斯特沙利文数据显示,2015年,中国酒馆行业的总收入约为844亿元,2019年,已增加至1179亿元,预计将在2025年达到1839亿元。

而在小酒馆消费中,年轻人为主力军。小酒馆“餐+饮”的模式,慵懒轻松的场景氛围,既满足了年轻人食的需求,又给他们提供了释放情绪的空间。

除此之外,当下小酒馆的人均消费在50-300之间,消费压力相对较小,相比于过去象征高档的酒吧生意,极致性价比是吸引年轻人的极具诱惑力的法宝。

在一家互联网公司上班的小刘每天下班都会去小酒馆坐坐,相比起清吧,小酒馆多了一点热闹,但又没有酒吧那么的“硬核”,也有许多如小刘一样的年轻人,逐渐选择了小酒馆这个“折中”的场所。

正是这群囊中羞涩的年轻人喝出了中国的“酒馆第一股”——海伦司即将上市。

事实上,海伦司从一开始就将消费群体定位于20-30岁的年轻人,其中占比最高为在校大学生,其次是刚踏入社会的年轻人。

针对这群目标用户,海伦司的定价非常便宜:一瓶啤酒的价格通常不会超过 10 元,一升装的扎啤只卖 28 元,人均消费不到 50 元,而在miu这样的酒吧,价格会出现五倍的差距,海伦司也因此荣获“酒馆界的蜜雪冰城”的称号。

人均消费50元的海伦司在2020一年中的营收却高达8亿多元,不禁令人疑惑:海伦司靠什么赚钱呢?又是如何撑起上百亿的估值呢?

答案是:降低成本+增加客流量。

在选址上,海伦司的大部分门店在大学城附近,这里的店铺远离市中心商圈,租赁价格相对便宜,同时又便于其对学生进行精准营销,门店性价比较高,进一步维护了低价策略。

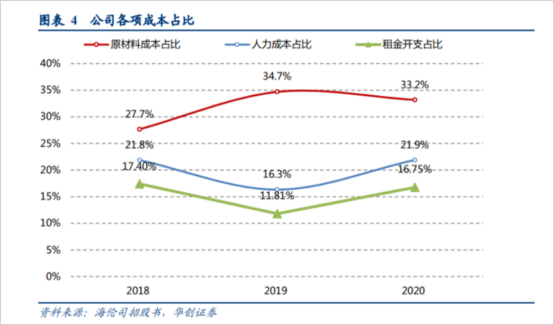

根据招股书显示,2020 年, 海伦司大多数门店的平均日租金为 3 元/平方米,租金成本占比不到1/5,远低于原材料和人力成本占比。

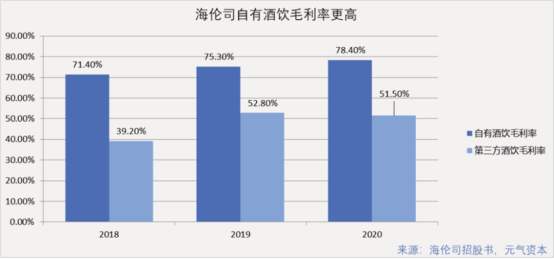

除了控制租赁成本,海伦司“自有产品为主,外部产品为辅”的经营模式也保证了它的高毛利率,海伦司的自有产品多来自国内酒厂代工,成本较为低廉。

从2018到2020年,据数据显示,海伦司营收中的自有产品的毛利率分别高达 71.4 %、 75.3 %、78.4 %,远超于外部酒饮的毛利率。

在增加客流量上,海伦司有自己的一套玩法。

校园传播是海伦司的常规操作。通过赞助社团活动、招聘会、新生军训等校园活动,海伦司为线下门店积累了一大批种子用户。

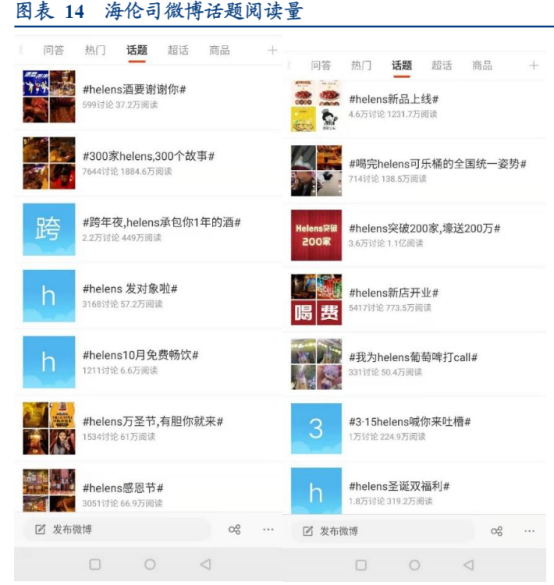

除此以外,海伦司十分擅长运用年轻人的社交平台。海伦司曾在抖音上发起过“可乐桶挑战大赛”,该话题最终收获了 1.2 亿次播放,迷因式传播大大扩大了海伦司的知名度。

在微信里,海伦司公众号引导用户添加粉丝用户群,开始深耕起私域流量,不断创造着价值。

瞄准了年轻市场、玩转了低价,海伦司真的势在必得吗?

2

在海伦司规模和营收迅猛增长的同时,也令人不得不警惕:廉价小酒馆生意真的这么好做吗?海伦司能否实现可持续性的规模增长?

如今,海伦司官网显示线下直营门店已有371家,并预计于2022年突破千家。在激进的门店扩张策略背后,我们足以窥见海伦司的“野心勃勃”,但人才储备是否充足或成为其是否持续扩张的掣肘因素。

根据招股书显示,目前海伦司的后备店长仅有267人,面对接近400+的规模效应,人才储备显而易见供不应求。

同时,根据公司公告显示,2020年海伦司外包员工占比高达71.9%,存在极大的人员不稳定风险。

高速扩张之后,用于行政管理的人才培养与培训,品控服务的基础开销将会逐渐增长。

以海底捞为例,2016年海底捞开启全线扩张之后,净利润从32%跌至17%,用了不到两年的时间才喘过气来,在这个过程中,海底捞还因为快速扩张带来的经营问题频发。海伦司想要在高速扩张之时继续保持低价优势,恐怕还需要做好如海底捞一般经受震荡的准备。

根据相关数据显示,2018年海伦司的翻台率为1.8次/天,2019年增长到了2.5次/天,远高于当年酒吧行业的平均翻台率1.5/天。

高翻台率加上规模扩张、毛利率之高,使得海伦司在2020年疫情环境下依然实现营收8.18亿,同比增长45%,净利润高达7575.2万,利润稳定性远高于其他餐饮企业。

但问题也随之而来,一般而言,年轻消费者是为了社交聚会和派对来到海伦司,根据天眼查相关调研数据显示,消费者在海伦司的停留时间为2-3小时起。

而海伦司的有效营业时间通常为晚上8点到早上4点,共计8~9小时,也就是说,海伦司的翻台天花板在3次/天左右,而2019年已经达到了2.5次/天。

翻台率触顶是海伦司想要实现营收和利润持续增长,不得不面对的“天花板”。

更加令人担忧的是,海伦司靠着“年轻人的社交”这一品牌文化积累客流量,但当这一特点被更多商家挖掘并利用时,海伦司的品牌文化只剩下一地鸡毛。

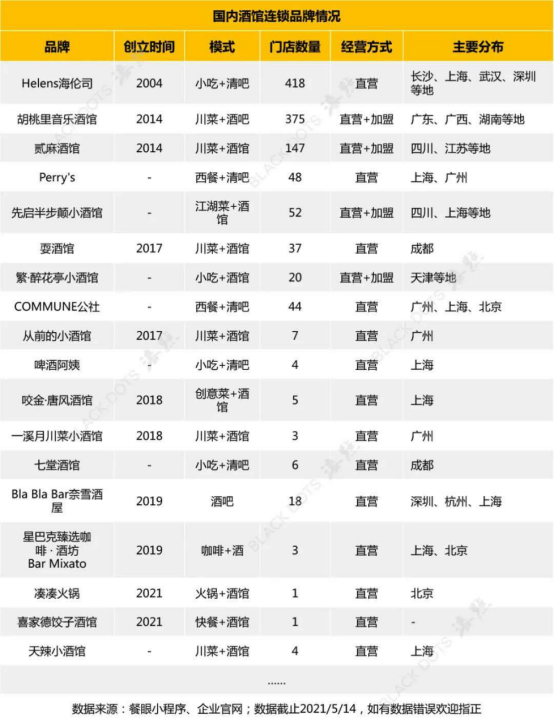

可以看到,越来越多廉价且个性化的小酒馆兴起,年轻人的选择随之增多,主打中式国潮风格和川式斗酒文化的贰麻酒馆、推出独特“餐厅+酒吧+咖啡厅”模式的胡桃里……

这些商家打着一样的内核,不同的外表,不断迎合和刺激着年轻人的兴趣,备受消费者的追捧。

当信息落差不复存在后,只能是泯然众人矣。

不得不提的是,网络上对于海伦司的评价已经有向负面发展的趋势,“小学生模式”、酒品味道一般、地板“黏脚”、卫生间环境差等不足,虽然暂时被容忍了,但足以窥见其被超越和可替代的可能性。

海伦司的招股书带着小酒馆行业一起出圈,更多的竞争对手和资本都将涌入这个赛道,可以看到,不论是低价优势,还是品牌文化,海伦司都并非是不可复制的。

目前来看,海伦司除了自制酒饮外,并无太多品牌独有性,在这场 “同质化竞争”中似乎并无胜算。

海伦司借助“群体寂寞”书写了一个资本故事,但贩卖寂寞的故事到底能持续多久,未来它能否继续受到资本青睐,还需要更多的“新故事”。