职场人的三个财务阶段,你在哪里?

本文约4600字,正常阅读需要10~12分钟。读完本文可以获得如下收益:1)理解财务自由度

2)判断自己所处的财务阶段;3)基于你当下所处阶段,明确自己下一步的努力方向。

2016年,我女儿上了一所重点小学,每天下午三点半放学,家长需要在校门口接孩子。我和媳妇都是上班族,她在外企,我在私企,我们每天打卡上下班,说是朝九晚六,可就算准点下班,到家也七点多了,要是加班,八九点到家,那是常有的事儿。像我们这种情况,要接孩子放学,就得请假,可每天请假,根本不可能呀。于是我们就把孩子送到了托管中心,等我们6点多下班了,再到托管中心接孩子。可孩子不大愿意去托管中心,她希望爸爸妈妈接她放学,她眼看要我们天天接不现实,就可怜兮兮地和我们商量,妈妈一个月接3次,爸爸一个月接3次。可即便一个月3次,我们也还是为难。再加上,孩子班上经常有一些活动,比如家长会、故事爸爸故事妈妈什么的,需要我们参加。这样以来,我们一个月就要请四五次假,实在是很难向领导开口,另外,我们也担心请假多了,影响绩效。

除了孩子的事情,我们也还有一些其他的事情,比如生病、朋友来访、家人从外地过来等等,都需要处理,这时也要找领导请假。

每次要请假的时候,我都有一种强烈的感觉:我连自己的生活都掌控不了,一点自由都没有!

我身边的很多人,都像我一样,常常觉得自己被公司各种各样的规章制度束缚着,很不自由。我猜你可能也有这种感觉吧。

那你有没有想过,为什么我们明知道上班不自由,明知道上班会被束缚,可还要日复一日朝九晚五地去上班呢?

这是因为,我们的财务自由度很低。

那什么是财务自由度呢?

财务自由度是衡量财务自由程度的指标,它的计算公式如下:

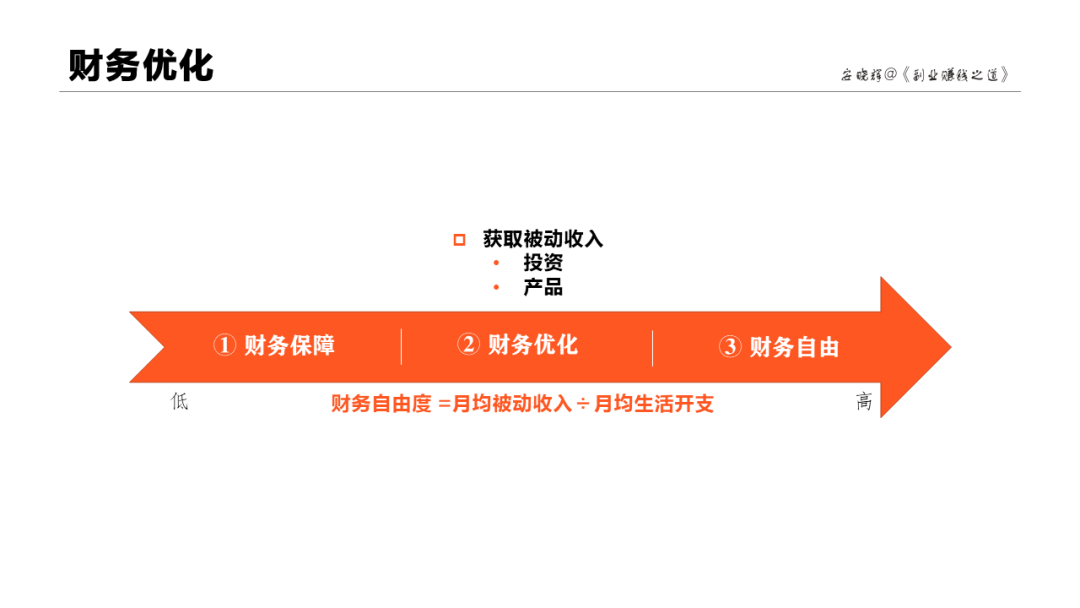

财务自由度 = 月均被动收入 ÷ 月均生活开支

公式中的被动收入,指不用劳动或只需很少劳动就能赚到的钱。比如银行利息、国债利息、股票分红、信托收益、图书版税、专利使用费、房产租金等,都是被动收入。

当财务自由度大于等于1时,表示实现了基本的财务自由,靠被动收入就能生活,不必因为生活所需而去工作赚钱。

当财务自由度小于1时,表示还没实现财务自由,这个值越小,说明距离财务自由越遥远。距离财务自由越遥远,对工作薪水的依赖度就越高,就越难摆脱上班对人的束缚。

按照财务自由度由低到高,可以把职场人的财务状况分为三个阶段:财务保障、财务优化和财务自由。

这三个阶段的划分,为我门职场人指明了努力方向,让我们知道什么时候该做什么事情,接下来,我们就简要介绍下这三个阶段。

一、财务保障

财务保障阶段,指的是初入职场到建立财务基石这个时期。

所谓财务基石,由三个要素构成:

稳定的工作收入

应急资金池

风险保障

第1个要素,稳定的工作收入,需要我们找到自己的职业方向,在某个专业领域建立竞争力,这样我们就能找到不错的工作机会,在组织内获得良好的发展,进而拥有稳定的工作收入。

第1个要素,稳定的工作收入,需要我们找到自己的职业方向,在某个专业领域建立竞争力,这样我们就能找到不错的工作机会,在组织内获得良好的发展,进而拥有稳定的工作收入。第2个要素,应急资金池,指的是,在日常开销之外,准备6~12个月的应急资金。有了应急资金池,就能应对突发的经济状况,让自己在没有经济来源时也可以正常生活一段时间。

应急资金池带给我们的是安全感、选择的底气和一定程度的自由,有了它,我们可以更好的面对更换工作、职场转型等事情。

2005年初,我不想从事电信设备售后技术支持工作了,想做软件开发,就从西安大唐电信裸辞了,花了将近四个月,找到了软件开发工作,完成了职业转型。

2007年底,我不想在南京工作了,再次裸辞,回到西安找工作。

2014年9月,我第三次裸辞,寻找新的工作机会。

我之所以敢三番两次裸辞,就是因为,我建立了应急资金池,哪怕三五个月没工作,也能维持正常的生活。

所以我有时候会和朋友们开玩笑,说应急资金池能保障我们的“辞职自由”。

应急资金池内的资金,等于月均生活开支乘以缓冲期。比如你月均生活开支1万元,想要6个月的缓冲期,那你需要的应急资金,就是1万元乘以6个月,等于6万元。

关于缓冲期的长短,一般来讲,6~12个月比较合适,但具体到个人,又取决于这个人认为自己多久能找到工作,多久能赚到钱。所以有的人可能觉得3个月的应急资金就够了,有的人觉得要6个月,还有的人觉得要12个月,或者更长。

注意,应急资金池的目的就是应急,它里面的资金,不能随便动用哦。

第3个要素,风险保障,指的是你购买了合适的社会保险和商业保险,能够应对意外风险,不至于在意外发生时一夜之间返回贫困状态。

举个例子,张三丰是西安人,在一家房地产公司上班,单位给他缴纳了城镇职工社保。那假如,张三丰大病住院花了50万元,他在医保范围内的公立医院住院治疗,就可以报销85~90%的费用,也就是四十二万五千到四十五万,他个人只要负担10~15%的费用,就是五万到七万五。如果他还购买了商业医疗保险,那社保报销后留下的缺口,就可以走商业医疗保险来报销。这样社保加商保两重报销之后,张三丰个人要负担的费用就非常少了,基本不会对自己的财务状况产生重大影响。反过来,假如张三丰既无社保又没商保,50万元的医疗费用,很可能直接就把他拖垮了,他极有可能一夜返贫。

为了建立应急资金池和风险保障,我们需要积极储蓄。通常来讲,把每个月收入的10~30%存起来,是比较合理的。

可能有人会说,我月光呀,根本没钱可存,怎么办?

有三个策略可以应对:1)先存后花;2)降低生活要求;3)提升收入。

先存后花的意思是,每个月拿到工资,先拿出一定比例的钱存起来,再按照剩余的钱来规划生活开支。

降低生活要求,指的是,去除不必要的花销或降级特定消费,从而降低每月的日常生活支出。比如小美原来一天喝两杯星巴克咖啡,改成一天一杯星巴克,或者换成一天两杯瑞幸咖啡,就算是降低生活要求。

有的人可能不想为了储蓄而降低生活水平,那可以把重点放在提升收入上。

提升收入有多种方式,比如搞好工作绩效谋求加薪,比如寻找薪水更高的工作机会,比如从事副业增加收入来源。

二、财务优化 财务优化阶段,是财务保障阶段的下一个阶段,它和财务保障阶段的关键区别在于:财务保障阶段没有财务自由度,财务优化阶段有财务自由度,并且财务自由度不断提高。

没有财务自由度时,虽然可以用应急资金池给自己一个缓冲期,但我们必须得在缓冲期过完之前去工作,不然等应急资金花完了还没收入,生活就难以为继。

之所以如此是因为,工资是劳动收入。劳动收入,指工作带来的收入或付出某种劳动而获得的收入,它的缺点就是不劳动就没有收入,所以,我们在没有被动收入来源时,想要赚钱维持生活,就得劳动,就得去上班。

而如果我们有了被动收入,有了财务自由度,随着财务自由度的提高,情况就会发生变化,我们慢慢就可以用被动收入来支撑日常生活开销,就可以有更大的灵活性。比如我们可以选择做自己喜欢但薪水稍低一点的工作,让自己更开心;比如我们可以给自己更长的缓冲期去探索自己想做的事情;比如等到被动收入能够完全覆盖生活开销时,我们就可以把大部分精力放在自我实现上。

所以,为了更好的生活和更好的自己,我们就要在财务优化阶段,把劳动收入转化为被动收入,并且不断提升被动收入,让它尽可能多的覆盖生活开支,让我们拥有越来越高的财务自由度,让我们对自己的生活越来越有掌控权。

将劳动收入转化为被动收入的一种策略是投资,通过投资获得利息、分红、租金等各式各样的被动收入。

将劳动收入转化为被动收入的一种策略是投资,通过投资获得利息、分红、租金等各式各样的被动收入。比如张三丰购买信托产品,就是投资,能够获取每年8%左右的分红,这些分红,就是被动收入。

比如令狐冲买了两套住宅,租出去收取房租,就是投资,他每年都能获得一定的租金收入,这些租金收入,就是被动收入。

和投资相关的概念,还有一个是理财。理财的范围更大更宽泛,它包含投资,但不仅限于投资,比如刚刚讲财务保障阶段时,提到的合理规划开支、购买保险,也属于理财行为。

投资收益多少和三个因素有关:资金量、投资品种的收益率和时间。资金量越大、收益率越高、时间越久,整体收益就越多,所以我们可以从这三个方面来提升自己的投资收益。比如通过副业赚钱增大资金,比如选择回报率高的投资品种,比如尽早开始投资拉长投资时间。

为了资产安全增值,投资需要遵循两个原则。

第一,不要动你的应急资金池。

第二,投资品种的配置,按照风险由低到高,配置一定额度的低风险投资品种后,再考虑高风险的投资品种。

低风险的投资品,有货币基金、国债、大额存单、纯债基金、风险评级为R1/R2级别的银行理财产品、房产、信托等等。

高风险的投资品,有股票、股票基金、期货、股权等等。

低风险和高风险投资品种的配置比例,因人而异,请根据你的风险承受能力来调整。投资是一件非常专业的事情,建议大家在开始做之前,先要投资自己的学习,提升财商,懂了再做。反过来,在你什么都不懂时,千万不要乱投,以免亏损本金。

将劳动收入转化为被动收入,还有一种策略,是把多年劳动积累的知识、经验、技能等转化为边际成本很低且可以重复销售的产品,借助特定渠道被动销售,获得管道收入。

像图书、音乐等产品,就是这一类,它们带来的版税收入,也是被动收入。我自己目前已经写了7本书,最新的一本书《副业赚钱之道》,在2019年12月23、25、28、29这四天,还拿下了当当网新书热卖榜投资理财分类第一名。现在,我的这些书,每年都会带给我一些版税收入,是我被动收入的重要组成部分。

三、财务自由

还记得我们一开始介绍的财务自由度公式吗?

财务自由度 = 月均被动收入 ÷ 月均生活开支

当财务自由度大于等于1时,我们就实现了财务自由。

换句话讲,如果一个人平均每个月的被动收入大于每个月的基本生活开支,他就达到了基本的财务自由,再也不用为了生活必需而出卖自己的时间,就可以更为自主地安排自己的时间,去做自己想做的事情。

举个例子,方便理解财务自由度和财务自由。

张三丰在西安,他有300万现金,滚动购买两年期的信托产品,收益率8%,每年被动收入为 24 万,平均到每个月,每月被动收入是2万。张三丰每月生活开支是10000元。那张三丰每月被动收入2万元,大于生活开支1万元,张三丰实现了财务自由。它的财务自由度,等于月均被动收入2万元÷月均生活开支1万元,等于2。

从财务自由度这个指数来看,财务自由有很多层次,比如令狐冲的被动收入刚刚能满足基本生活开支,财务自由度是1,他实现的是基本财务自由,只能保证他过一般的生活,每天喝上二两洋河中国蓝,假如令狐冲想过更为舒适的生活,每天要喝二两飞天茅台,那他就需要更高的月均被动收入,实现更高层次的财务自由。

所以,财务自由其实具有动态性,是跟着个人生活需求的变化而变化的,我们要注意到这一点,跟踪自己的财务自由度,采取对应的策略,保持自己想要的自由。

四、小结

好啦,现在来做个小结。前面我们介绍了财务保障、财务优化和财务自由这三个财务状况阶段。这三个阶段之间是递进关系,即我们先要建立财务保障,等有更多可用资金时,再通过投资等策略把劳动收入转化为被动收入,进入财务优化阶段,提升财务自由度,最后,当财务自由度大于等于1时,进入财务自由阶段。

通过对财务保障、财务优化和财务自由这三个阶段的介绍,我们也发现了副业的三个作用:

在财务保障阶段,副业可以拓展收入来源,提升收入,缩短财务保障的建立时间;

在财务优化阶段,副业可以增大投资本金,提升投资收益;

在财务优化阶段,副业可以创造产品,建立被动收入渠道。

如果你想做副业,我的新书《副业赚钱之道:从0到1打造多元化收入》可能会对你有帮助,京东还有少量签名本,现在还能抢到,这两天还是半价!识别上图二维码可以购买,或者使用下面的小程序: