近400亿营收将归零?传华为将出售X86服务器业务,全力发展鲲鹏生态!苏州国资委或接盘!

共 5316字,需浏览 11分钟

· 2021-08-11

8月6日消息,近日网上有传闻称“华为服务器产品线将打包出售”。而根据最新的爆料称,华为即将出售的是其“X86服务器业务”,有华为内部人士表示,华为不会放弃服务器业务,基于自研的鲲鹏处理器的Arm服务器业务将会继续保留。

至于华为的X86服务器业务的接盘方,有传闻称是宝德计算机,但该消息随后得到宝德计算机方面的否认。

而据国内某服务器厂商高管向芯智讯透露称,接盘方基本已确定为苏州国资委。

不过,对于以上传闻,华为拒绝回应。

华为服务器业务的诞生与辉煌

华为的服务器业务最初源于华为自身的需求。

2000年左右,华为为了给运营商做整体解决方案,需要给系统设备做配套,所以每年都采购IBM、HP小型机,金额超过10亿元。于是,一些华为员工向公司提出自己做一个产品替代昂贵的小型机的想法,在这个背景下,华为历史上第一个服务器部门“服务器营销工程部”成立了。

2002年,华为自研的T8000系列服务器正式出炉,随后华为便开始逐步采用T8000系列服务器来替代IBM、HP的产品,到2006年,华为内部所需的服务器完成了全面的替换,在这个过程中,华为的服务器研发能力和服务能力都得到了极大的提升。

于是在2006年年底,华为服务器团队向公司提出要做外部市场的想法。2007年年底,华为的服务器业务开始对外开放,首先锁定的两个市场则是运营商及互联网市场。华为本身就是为运营商提供通信设备的,因此服务器业务进入运营商市场也是水到渠成。

但对于互联网厂商来说,与运营商的需求有着很大的差异。比如,运营商对于服务器的可靠性要求是最高的,对于性能要求并不高,对于成本也并不敏感。而对于当时正处于高速发展的互联网厂商来说,其对于服务器的可靠性要求要低于运营商,但是对于性能要求更高,硬件升级换代周期更快,对于成本更为敏感,需求量也更大。

正是通过与众多头部互联网厂商的合作,使得华为的服务器业务能力得到了极大的锤炼。

2011年,华为正式成立了企业业务BG,服务器和存储产品也一起成为华为IT产品线基础设施解决方案的重要部分,正式进入企业市场。从2012年开始,华为服务器开始大力进军企业网市场。此后,华为的服务器业务进入了快速发展期。

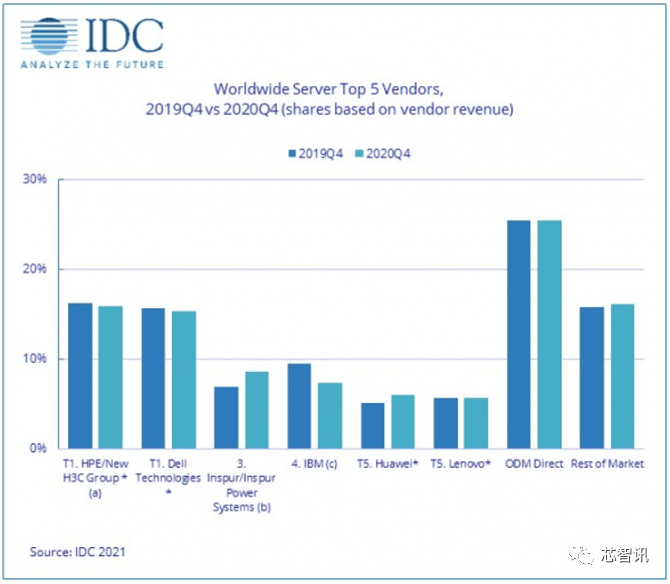

根据Gartner的数据,2013年上半年中国服务器市场华为出货量为110800台,超过了当时的IBM、HP,在中国市场排名第二。在全球服务器市场方面,华为服务器在全球厂商中排名第六。

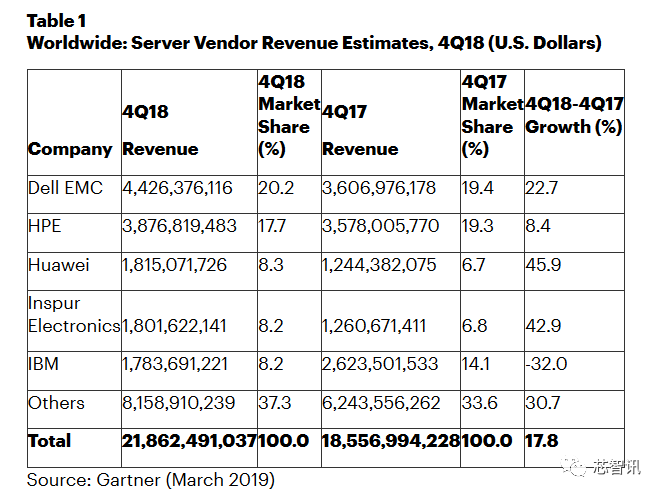

时隔5年之后,根据Gartner的数据显示,2018年四季度,华为服务器营收达到了约18.15亿美元(约合人民币117.54亿元),市场份额为8.3%,排名全球第三,仅次于戴尔和惠普。同时华为也是前五厂商当中增速最快的,同比增速达到了45.9%。

虽然Gartner没有公布2018年全年华为的服务器销售收入,但是我们可以根据Gartner已经公布的一些数据来进行估算一下。Gartner数据显示,2018年全球服务器市场销售额Q1至Q4分别为152.5亿美元、177.6亿美元、193.9亿美元和218.6亿美元,全年整个市场总销售额为742.6亿美元。华为在服务器营收方面的市场份额2017年四季度为6.7%,2018年Q4为8.3%,这里我们取一个中间值7.5%来作为2018年度的平均市占率,由此估算,华为在2018年的全球服务器市场的销售额约为55.7亿美元,按照2018年的美元兑人民币平均汇率6.61来换算,约合人民币368.2亿元,在华为2018年总营收(7212亿元)中占比超过了5%。

可以说,此时的服务器业务已经成为了华为的一项多年来持续保持稳定快速增长关键业务。

需要指出的是,根据市场研究公司IDC的数据统计显示,2017年在全球数据中心服务器芯片市场,英特尔的市场份额高达95%,基于X86架构芯片占据了超过99%的服务器芯片市场。而在2019年之前,华为的服务器产品也一直是基于英特尔的X86芯片打造的。经过多年的发展,当时的服务器市场同质化现象已经比较严重。

而为了摆脱对于英特尔X86服务器芯片的过度依赖,发挥自研芯片的能力,打造差异化产品,进一步加速服务器业务的成长,在2018年底,华为正式宣布其服务器产品线升级为“华为智能计算业务部”,并发布全新的智能计算战略。从“智能加速引擎、智能管理引擎、创新数据中心解决方案”三个层次进行研发布局,将传统服务器升级为智能服务器,并针对单机场景、规模部署场景以及超大规模部署场景,提供不同层次的解决方案,形成“点-线-面”三位一体的数据中心智能化方案。

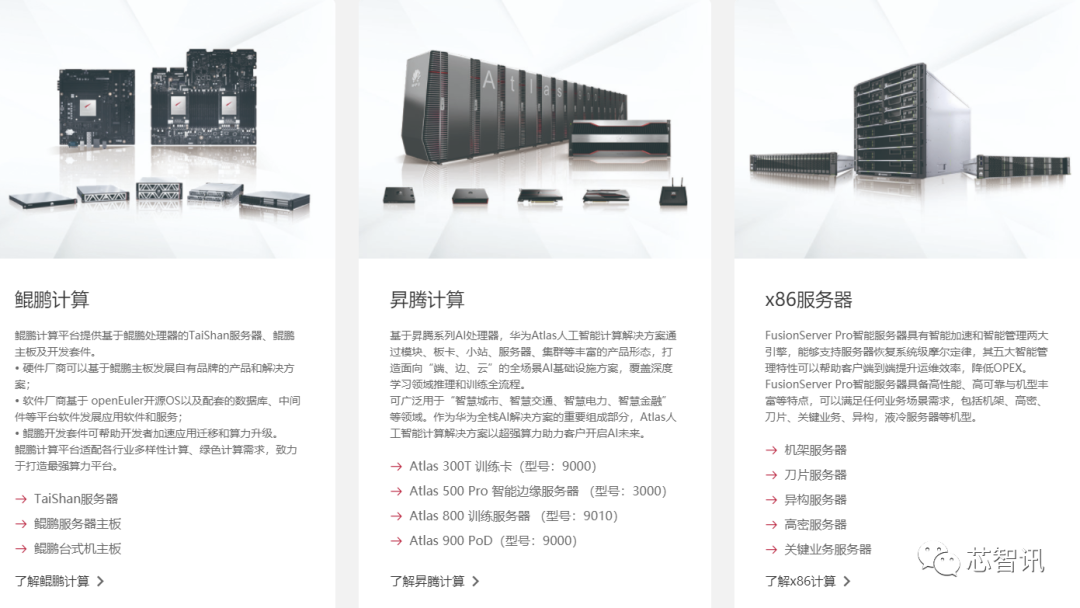

为此,华为除了将基于x86架构的传统服务器升级为智能服务器,同时还分别在2018年10月份与2019年1月份,发布了昇腾AI芯片与Arm服务器芯片鲲鹏920,并基于这两款芯片,同步推出了Altas智能计算平台与TaiShan系列服务器,全面覆盖云、边、端等场景,满足不同场景下的多样化计算需求。

至此,华为智能计算业务形成了基于x86的FusionServer、基于ARM架构鲲鹏920处理器的TaiShan、基于昇腾AI芯片的Atlas三大系列产品。

然而正当华为准备在服务器市场进一步开疆拓土之时,却遭到了美国的制裁,导致服务器业务受到重创。

美国制裁之下,华为服务器业务快速下滑

前面提到,在2019年前,华为服务器一直采购的是英特尔x86架构芯片。在2019年5月,美国将华为列入实体清单之后,华为采购英特尔的芯片就受到限制,这也极大的影响到了华为的服务器业务的开展。

虽然在2019年,华为推出了基于自研的鲲鹏920芯片的TaiShan服务器产品以及基于自研的昇腾AI芯片的AI服务器,这两个系列的服务器产品受美国禁令影响也较小,但在当时基于英特尔芯片的x86服务器仍是华为服务器业务的绝对出货主力。虽然华为能够依靠库存芯片继续维持x86服务器业务的运转,但是也仅限于维持。

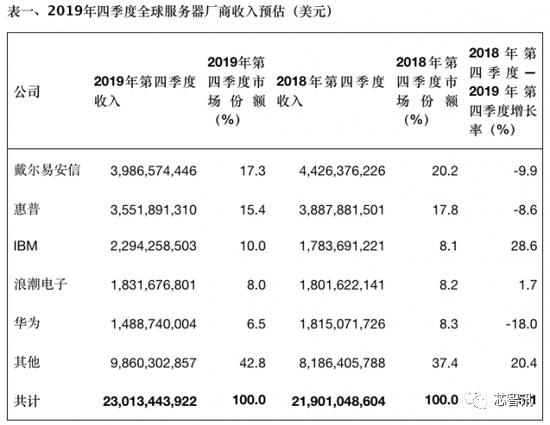

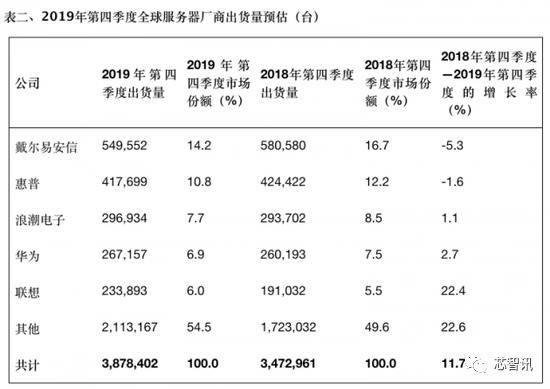

从Gartner公布的2019年四季度全球服务器市场的数据来看,华为的营收约为14.89亿美元,同比大幅下滑了18%,市场份额也从2018年四季度的8.3%下滑到了6.5%。

值得注意的是,从出货量来看,2019年四季度华为的服务器出货量相比2018年四季度的却是有着2.7%的增长,由260193台增长到了267167台。那么为什么华为的服务器出货量增长,收入却大幅下滑了呢?要知道戴尔和惠普的2019年四季度的营收下滑,都是因为出货量也出现了下滑。

显然,这是因为华为的X86服务器出货量出现了下滑,而基于自研的鲲鹏处理器的Taishan服务器的出货量却出现了大幅增长。由于Arm架构的Taishan服务器的价格远低于X86服务器,所以才会出现了华为服务器出货量保持2.7%增长,营收却出现了高达18%的下滑。这也从侧面反映了,当时华为X86服务器的出货受到了美国禁令的严重影响。

2020年5月及8月,美国两度升级针对华为的禁令,使得台积电、中芯国际等晶圆代工厂无法继续为华为制造芯片。同时其他厂商向华为供应的产品如果是基于美国的技术设计或制造的也需要获得美国的许可。这也导致了华为自研的昇腾AI芯片以及鲲鹏920服务器芯片的断供,华为的AI服务器和TaiShan服务器产品只能依靠华为此前囤积的库存芯片来维持,华为的服务器业务再受重创。

当华为服务器业务开展越来越困难之时,2020年9月,英特尔及AMD都宣布取得了对华为的部分芯片的供货许可,可以确认的华为的笔记本电脑所需的芯片得到了恢复,至于服务器芯片是否恢复并未明确。

不过从2020年四季度及2020年全年华为X86服务器业务整体营收的变化情况来看,去年9月之后,华为所需的英特尔X86服务器芯片应该部分恢复了供应。

从IDC公布的数据来看,2020年四季度华为服务器业务的营收份额相比2019年四季度有了明显的增长。

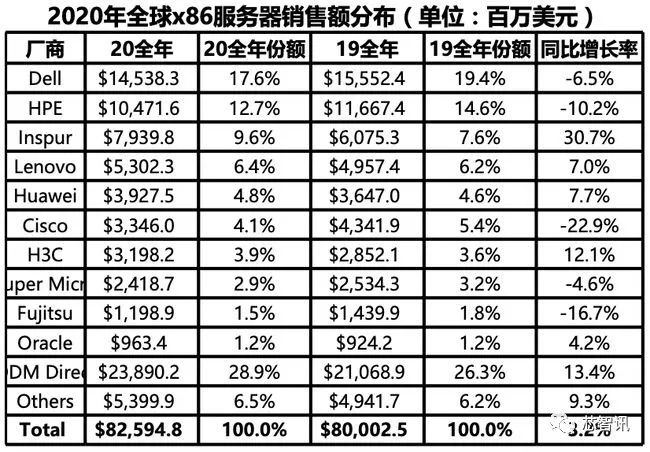

另外IDC的数据显示,在2020年全球X86服务器市场,华为的销售收入约为39.3亿美元,相比2019年同比增长7.7%,市场份额也由4.6%提升到了4.8%。

但此时华为X86服务器业务的营收,相比2018年的高峰时的约55.7亿美元(当时华为服务器业务出货的全部是X86服务器),已经跌去了近30%。

华为X86服务器业务或将出售,Arm服务器业务将保留

既然X86服务器芯片的供应已经部分恢复,那么为何还有传闻称华为将会出售X86服务器业务呢?

根据业内的爆料称,英特尔对华为的供应一直没有完全的恢复,今年5月底,英特尔对华为的芯片供应再次出现问题。有消息称,这是因为英特尔对华为供货的许可已经到期了。

对于此消息,芯智讯也联系了英特尔方面进行确认,截至发稿,未收到回应。

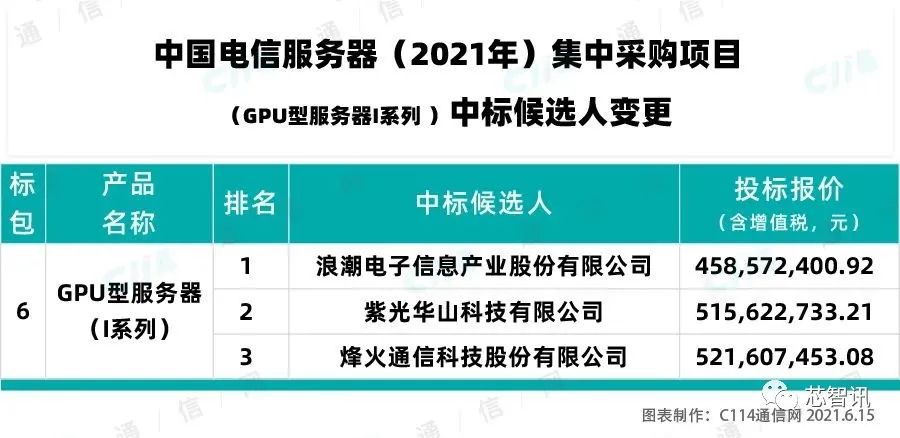

值得注意的是,2021年6月,中国电信发布集采公告《中国电信服务器(2021年)集中采购项目-标包6:GPU型服务器(I系列)中标候选人变更公示》显示,此前3月已被公示中标的华为已消失在了名单当中。

不过需要说明的是,GPU服务器需要用到大量的GPU,而目前这类芯片主要供应商只有NVIDIA和AMD。其中NVIDIA并未宣布获得对华为的供应许可,AMD则是跟英特尔一样,在去年9月宣布获得了对华为的供应许可。华为在中标中国电信GPU型服务器之后又放弃,是否意味AMD的GPU供应也出现了问题呢?

虽然华为依然在中国电信此前集采的“服务器G系列”中标候选人当中,但是这个G系列实际上要求的就是国产化系列,即华为供应的就是基于其鲲鹏处理器的Arm服务器。

鉴于X86服务器芯片供应不确定性问题,再加上X86服务器市场本就是一个非常成熟的市场,软硬件生态也已经非常成熟,市场竞争也是十分的激烈,头部厂商都是依赖于英特尔的平台,实际差异并不大,华为在X86服务器上也没有太多核心的技术部署,也无法承载华为的生态战略。对于华为来说,X86服务器所能够带来的更多的还是营收规模,对于华为核心能力和生态的承载是相当有限的。

相比之下,基于自研的鲲鹏920处理器及昇腾AI芯片的“鲲鹏生态”和“昇腾生态”则一直华为发力的重点。

在2019年推出鲲鹏920之后,华为持续从硬件、基础软件和应用三个层面,推进鲲鹏生态的发展。根据华为公布的信息显示,截至2020年8月,华为与产业伙伴联合成立了18个鲲鹏生态创新中心,鲲鹏生态硬件合作伙伴已达261家,软件合作伙伴超过800多家,在全球数据中心也已部署了超过10万台鲲鹏设备(包括服务器、存储、网络设备等)。不久前,华为还在俄罗斯建立了当地第一个基于Arm技术的数据中心,该数据中心由华为智能计算系统部门建造。

截至今年5月末,昇腾计算产业生态也聚集了30万开发者,200多个认证合作伙伴,与百余所高校开展昇腾人才培养合作,已初步构建了一个健康的可持续发展的生态。并在医疗、运营商、能源、交通、互联网、政府、制造等多个领域实现了落地。

显然,对于华为来说,其Arm服务器业务的重要性远高于X86服务器业务。

在此背景之下,华为确实有可能会像之前出售荣耀业务一样,出售X86服务器业务,以盘活这块资产,为华为其他业务的发展提供资金补充。对于华为的营收贡献来说,这项曾经创造年营收近400亿元的业务将归零。

至于华为的Arm服务器业务,虽然由于美国的禁令,使得华为自研的鲲鹏服务器芯片和昇腾AI芯片的制造受限,但是据芯智讯了解,华为此前已经囤积了大量的鲲鹏处理器,有消息称华为库存数量还有百万颗之巨。这么多的芯片应该至少还能够让华为的Arm服务器业务支撑四五年的时间。

而且,对于服务器芯片来说,对于制程工艺要求相对于智能手机来说要更低一些,比如目前很多的服务器芯片还是处于28nm及16nm节点。即使四五年之后,华为的鲲鹏920芯片耗尽,届时即便7nm去美化产线还未成熟,14/12nm的去美化产线应该是已经成熟了,届时华为可以修改芯片设计利用14/12nm来制造鲲鹏920芯片,以解决芯片断供问题。

作者:芯智讯-浪客剑

同比暴增398.5%,中芯国际二季度净利6.89亿美元!扣非或为2.75亿美元?

25.2亿新台币!鸿海拿下旺宏6吋晶圆厂,计划生产SiC功率器件

价格大涨50%!这一关键物料持续缺货,台湾及日韩大厂急砸百亿扩产!

价格暴涨!功率半导体缺货加剧,部分产品交期已达69周!国产替代正在加速

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116