你的SaaS生意,是“摇钱树”模式、还是“卖树”模式?

如果单从损益表上看,SaaS公司都显得有些“吃亏”。因为按照通常的会计规则,很多SaaS企业在损益表上都表现为“亏损”。

而实际上这些SaaS公司,不但不是烂公司,可能还是个好公司,甚至可能还是一门“摇钱树”式的好生意。

所以,看一家SaaS公司的生意好坏,不能只看损益表,而是理解SaaS公司新的收入标准。我早就建议过,一家SaaS公司最好找一位懂SaaS的CFO,现在看非常有必要。

就在3月1日,Salesforce发布了2023年的全年业绩报告:2023财年总收入为313.5亿美元,GAAP 营业利润率为3.3%,非GAAP营业利润率为22.5%。

别急,看到这里还没完。Salesforce还公布,其第四季度剩余履约价值约为486亿美元,截至第四季度末,当前剩余履约价值约为246亿美元。剩余履约价值是啥,它又意味着什么呢?

所谓剩余履约价值,又称为剩余履约义务RPO(Remaining Performance Obligation),RPO来自ASC 606的新收入标准。自2019年起,包括SaaS行业在内的所有上市公司,RPO是必须披露的一项指标。

RPO被定义为“all future revenue under contract and includes deferred revenue and advance payments and billable non-cancelable amounts that will be invoiced and recognized as revenue in future periods”。翻译过来的意思就是,合同项下的所有未来收入,包括递延收入和预付款,以及可计费的不可撤销金额,这些金额将在未来期间开具发票,并确认为收入。

RPO的计算需要两个输入:递延收入+未开票的收入。

作为非财务人员,可能有些财务概念不易理解。所以只需要将RPO简单理解为:如果不出意外,这些钱迟早会成为你的收入。

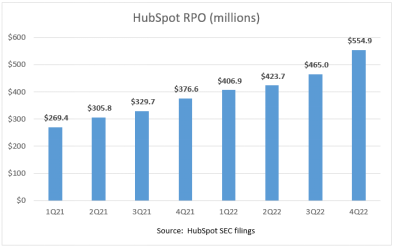

下图是HubSpot的RPO:

我们经常说,SaaS收入模式有较好的可预测性,RPO就是。

所以,损益表上的“亏损”,并不能断定一家SaaS公司一定是个差公司。因为还有RPO的确定性在那里,随着时间的推移,RPO都会成为收入。

一家SaaS公司即使不去美国IPO,将RPO纳入新的收入标准,也是极有意义的。因为这个指标的前瞻性、可预测和高确定性,无论是对于自己公司、投资人和董事会来说,都是一个有价值和有说服力的指标。

退一步讲,在当今这个充满不确定性的世界,确定性本身就是稀缺价值。

高RPO至少意味着:

-

你的产品有很高的粘性,所以客户才会选择持续使用。 -

多年续约也意味着,客户对你的高度信任,并为了获得连续的服务而做出续约承诺。 -

获得RPO收入的成本很低,因为SaaS订阅业务不需要你重新销售一遍,你只需付出客户成功成本就够了。 -

在财务方面,RPO的前瞻确定性,使你可以跟踪递延收入、预付费和未开票收入,现在就可以展示收入的强大潜力。

既然是未履约合同,就存在一定程度上的不确定性。这完全取决于你怎样做,才能确保RPO价值的实现和最大化。

站在客户角度,为了规避未来风险,他们并不情愿签订多年合约,更不太可能预付所有费用。实际上,所谓不可撤销的合同,也是有条件的,比如达不到客户的业务目标,合约就可能会撤销。

虽然不需要重新获客,但为了确保RPO收入的实现,除了加大对客户成功的投入,也没有更好的办法。看在钱的份上。

RPO虽然涉及多年合约,但是与国内SaaS销售的“多年单”不是一回事。

一个明显的区别是,RPO大多数情况下,客户出于服务连续性目的,没有或较少预付款。而“多年单”是出于销售利益或公司现金流的需要,迫使客户一次付完多年订阅费,跟强买强卖也没啥区别。

虽说SaaS生意自带摇钱树潜质,但这种潜质并不会自动变现。实际上SaaS生意大体上有两种干法,即“摇钱树模式”和“卖树生意”。

所谓摇钱树模式,即“种树-培育-持续果实收获。而卖树模式就简单粗暴得多,即做SaaS和卖SaaS,也就是“种树-卖树”的往复。

显然,SaaS生意也只能是“摇钱树模式”。而“卖树模式”不是个好生意,就不如干点别的。