新国货还有多少机会?

共

5144字,需浏览

11分钟

·

2021-10-27 03:21

1982年,可口可乐获准在北京各大商超销售。卖甜甜的汽水还不够,可口可乐还搞了促销:买一瓶送一个气球或者一双筷子。消费者趋之若鹜,可乐柜台前人潮涌动。《时代杂志》在1984年还把一个拿着可乐的小伙子的照片放到了封面,他的背后便是万里长城。斗转星移,如今引发人们排队的“快乐水”不再是可口可乐,而变成了喜茶和茶颜悦色们。茶颜悦色落地武汉的首家店开业第一天,引发了排队八小时的奇观,还有不少人不惜花钱让人人肉代购。可口可乐到茶颜悦色,可以看做是中国新国货崛起的缩影。引发消费浪潮的不再是可口可乐、肯德基和欧莱雅,而是茶颜、三只松鼠和完美日记。雕爷那句“每一种消费品都值得重新做一遍”已经成为了一种共识。但重做的过程却远非照搬以往的经验那么简单。新国货是如何在短短的三四年时间雨后春笋般茁壮的?它们的“新”又究竟体现在那些方面?纵观崛起的轨迹,可以发现,每一次渠道变革,都孕育了新的机会。01

蛰伏

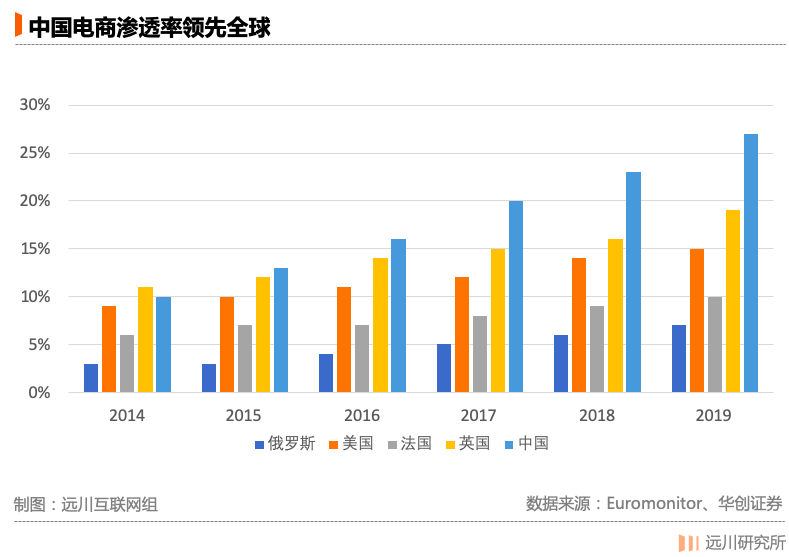

全球日用消费的龙头公司宝洁,在进入中国的时候可谓一波三折。1987年,来中国考察的宝洁把五家国企列入了潜在合伙名单。其中,上海家化因为不知道宝洁到底是干什么的而拒绝了合作。宝洁的选择是改革开放的前沿阵地广州,与广州油脂厂签了合作协议。宝洁想用卖得最火的洗衣粉在中国打头牌。但问题是,当时洗衣粉属于国家管控商品,只能由国家生产。这道政策没有通融的余地。眼看着合作要黄,政府把广州肥皂厂搬出来当救兵。洗衣粉没来,取而代之的,是后来风靡中国的“去屑实力派”海飞丝。不仅宝洁,可口可乐、欧莱雅等外资品牌,在历经一套堪称繁琐的程序进驻中国后,都苦尽甘来。彼时的中国,消费者对新鲜事物的渴求前所未有。外资品牌把中国人向往美好生活的心态看在眼里,要知道宝洁在入驻中国前可是花了500万元请了尼尔森的咨询团队调研了一年。光是顶着“进口”的光环,外资品牌就赢在了起跑线上。它们都很聪明地继续营造了高端的形象。肯德基在国外不过是再普通不过的连锁,但在上海开的第一家店,特意选在外滩。开业那天的《新民晚报》用了一整个版面宣传:“肯德基里的鸡当天卖不完,可是要扔掉的”。当时中国的工人月薪在100元左右,宝洁的海飞丝售价19元,但这不妨碍工人们在店外排起长龙。在宝洁能卖洗衣粉后,上海存量吃紧,于是宝洁从成都空运支援。结果机场人员质问:“你们这个真的不是做白粉的吗[2]?”同一时期,中国品牌还停留在“主打性价比”阶段,面对高大上的外国品牌,有些难以抗衡。服饰品牌的例子最为典型:耐克阿迪在进入中国后,迅速让诸多晋江品牌成了陪衬。20世纪90年代中后期,宝洁、联合利华、欧莱雅在洗发水市场瓜分了将近八成的份额。留给国产品牌的生存空间非常有限。讽刺的是,直接交锋力不从心,反而是山寨货蹭热点的行为让外资品牌苦不堪言。拿宝洁来说,公司全权委托平克顿安保公司负责打假,后者因为历史上破获一次针对亚伯拉罕·林肯的谋杀而声名大噪。但即使每年投入几千万元打假,还是无法正本清源。2003年,中国市场上每销售100瓶宝洁品牌的洗发水,就有12-15瓶是假冒产品[3]。1990年代后期,商超的壮大一度被认为提供了国货崛起的土壤。过去,小作坊式的个体店铺无法与外资的连锁在推广产品上相提并论。一应俱全的商超看上去是一个新的机会。上海第一八佰伴开业当天吸引了107万消费者,创下了吉尼斯世界纪录[1]。家乐福、沃尔玛等外资超市入华,进一步培育了人们逛超市的行为习惯。但商超的货架陈列有限,为了追求“最大公约数”,它们更愿意选择得到验证的品牌。直到电商平台的到来,才真正让蓄势待发的国货找到了机会。1999年,《时代杂志》把亚马逊创始人杰夫·贝索斯选为了年度人物,并在文中写到:“电商和网络热潮在1999年达到巅峰,真切影响着我们每一个人。”一年后,亚马逊调整了logo,最显著变化,就是从A拉到Z的那条曲线。更换的意图明显,就是要告诉天下,电商能网罗所有商品。现在看来,电商确实提供了无限的货物空间,但真正让电商“影响每一个人的”事情并没有发生在美国,而是中国——从渗透率来看,2015年,中国以13%做到了全球第一,到了2019年,更是比英国和美国要多出10%。当一个新兴的空间聚集起了规模可观的消费群体,它自然孕育了新的机会。这让一批新国货看到了“弯道超车”的可能。02

崛起

2019年的最后一天,高瓴资本的张磊在日本北海道二世古雪场,对完美日记的创始人黄锦峰说了这样一句话:“中国一定有机会诞生新的欧莱雅。”这时,距离完美日记创立不过两年。一年后,它成为了中国首个在美股上市的美妆企业。完美日记经常被拿来当作新国货在电商时代崛起的范本。以完美日记为代表的新国货,主要依托了三股因素。最基础因素来自制造层面。中国代工厂之能打,让世界眼馋。完美日记刚开始找到了迪奥、兰蔻等海外大牌的代工厂,结果不仅产品相似,还便宜许多。更贴近消费的因素,是95、00后的新一代消费者更愿意给国货机会的心态变化。比如在运动鞋服品牌领域,李宁安踏正在一点点从阿迪耐克手中争取市场。2018年,李宁站上了世界四大时装周的舞台,“中国李宁”四个字从此打响。阿迪2021年二季度财报显示,大中华区收入跌了16%,CEO卡斯珀·罗斯特德明确表示,中国市场的需求已经偏向本土品牌。如果说上面两种因素还够不成对其他市场的绝对优势,毕竟制造可以外包,对民族品牌的自豪也不罕见,那么新国货最核心的依托却是得天独厚的,那便是线上新渠道的出现以及随之而来的新打法。互联网时代,社交App以及内容平台强烈的用户粘性,有利于品牌迅速崛起时抢占渠道。完美日记的成功,离不开小红书上的KOL们。2019年,完美日记在小红书上投放了14万篇笔记,在抖音、B站和快手上,也有近万条信息流广告素材。完美日记如此善于利用渠道营销或许不是巧合。创始人黄锦峰曾在宝洁的市场研究部门就职,对建立品牌这件事颇有心得。有意思的是,国产护肤品牌HFP的创始人吕博同样有在宝洁的经历,也抓到了渠道的机会,HFP最初是因为把握住了微信公众号的红利而快速成长。不过,不是所有品类简单粗暴地移植线上就万事大吉了。如今容易在线上容易迅速找到受众的品类,可以用两个词来概括特性:“细分+升级”。细分,是要找到受众并精准满足他们的需求。电商平台在“供给”和“需求”两端都聚集起了庞大的“SKU”。供给端,相比传统商超的有限陈列,线上的货架是无限的。需求端,天南海北的人,只要动一动手指,都是潜在的消费者。哪怕是在由国外品牌占主导的赛道,也可能蕴藏机会。比如在母婴领域,很长时间以来,在消费者心中一直有鄙视链存在,人们更垂青的是进口品牌。但随着国产品牌质量的提升,新国货在线上有了更好的机会。由于现阶段线上尚未出现占据绝对优势的国产品牌,这个领域可以说是新国货的蓝海。举例来说,主打儿童洗发水、沐浴露和面霜等产品的母婴品牌奇妙时光,2021年5月入驻京东后,每个月销售增长明显,8月销售额环比更是增长了3532%。升级,指的则是营造更好的生活方式,更丰富的情感联想。钟薛高靠着主打稀缺的原料把雪糕卖到了两位数。消费者与其说是在为高昂的原料成本买单,不如说是主动选择了一种生活体验。肌肉小王子则是追求一种更健康的生活。为了保证营养,肌肉小王子在选材时与圣农、正大这样的大公司合作,并建立了研发和营养师团队。自2018年入驻京东以来,肌肉小王子每年相比前一年的销售额增长都在1500%左右。“无限货架”是线上平台相比商超最显著的区别,但从对品牌的帮助上来看,这只是刚开始的第一步。商超能帮产品的,线上也行,并且做得更完善。比如流量分配相当于陈列选择,却能比陈列做得更细致。一些商超不能做的,线上平台也能完成,比如为消费者推荐其他可能感兴趣的产品,又比如送货上门。03

借力

不少新国货从借鉴国外的他山之石,走出了一条自己的路径。相比人尽皆知的完美日记,电商平台更重要的意义,或许是让学习和崛起中的国产品牌获得更多的动力。拿即食鸡胸肉来举例,它在21世纪发源于日本,三方面共同促成了即食鸡胸肉品类在2010年后的快速增长。首先,企业通过包装、去皮、减盐等方式增加了健康属性;其次,日本女性上班比例的提升以及健康的风潮让方便即食类产品更受欢迎;第三,企业借助7-11等便利店入局,并通过渠道不断拓展自营品牌。2013年到2017年,行业的年复合增长率超过80%。当行业在日本已经成熟之时,中国的即食鸡胸肉才刚起步,肌肉小王子便是在2017年创立的。某种程度上,肌肉小王子在中国赶上了比日本更好的环境:企业和消费者对健康的诉求都日益提高,肌肉小王子的创始人范皓升健美运动员的背景还让品牌在创立之初就在健身圈内有了名气。更重要的,电商带来的渠道优势是便利店无法比拟的。两个因素让范皓升把营销渠道从微商转移到了电商。首先是电商越来越频繁的活动和对垂直品类的流量倾斜。其次,范皓升注意到,那些对生活质量有高要求的消费者,更喜欢去旗舰店选购,微商在调性上不是一个理想的购物途径。肌肉小王子很快把营销阵地搬到了线上,并于2018年入驻京东。与当初大部分销售额来自微商相比,如今95%都来自线上。在京东上做生意,让范皓升觉得获益最大的地方有两点。第一,京东物流非常高效。肌肉小王子80%的订单能确保24小时送货上门。消费者选购食品时,有冲动消费的因素,送货时间一长,到消费者手里可能就不想吃了,这会是一个糟糕的体验。在一天的时间里送货上门,能够比肩从便利店里买了零食回家拆了就吃的体验。第二,京东集结起了一批注重品质的消费者。京东不需要通过价格战获得消费者的青睐,只要确保品质就好。对于商家而言,这也意味可以制定更契合消费者的品牌营销。范皓升提到,在618或者双十一这样的电商节,在其他平台上,品牌大多采用的是优惠以及返点的方式。在京东,这是个推出新品的好时机。以前10包精装肉99元,在这个基础上赠送一两包新品而不是大力折扣,京东的客户依旧愿意买单。不仅肌肉小王子,许多中小商家在入驻京东后,都取得了显著的增长。事实上,京东超市提出了“四新”(新品、新锐品牌、新品类和新商家)的品牌战略,为的就是帮助中小商家以及把更多有意思的好产品带到用户面前。在京东超市的核心新商家,8月GMV环比增长高达5倍。在扶持新商家这件事上,京东更是形成了一套自己的方法论,帮助商家更快的从0到1:入驻流程精简,最快三天就能开店;销售阶段提供全渠道支持,并通过一体化的供应链降本增效。国内供应链行业竞争格局分散。考虑到客户个性化需求强,一旦物流服务商与客户合作关系形成,就会产生较强的粘性,比如24小时送货上门与食品“即食”的匹配。这背后更宏观的,是人、货、场的高度匹配。注重质量的人群,有保障的购物体验,以及优质的产品,是京东能不一味只依靠价格战的核心。截至2021年二季度末,京东拥有5.32亿活跃用户,京东PLUS会员超2000万,忠诚型会员占比高达98%。调查显示,京东快递用户满意度保持第一梯队,京东大商超是消费者心目中的第一大商超。从这些角度来看,京东这样的电商不是简单地把线下商超搬到了线上,更是对供应链的重塑。04

尾声

新国货的崛起,借助了多股东风:产能、消费力、文化自信以及电商时代的到来等。这其中,电商的特殊之处在于,它不仅提供了新的渠道和新的技术,还给品牌们提供了零距离接触消费者的机会。一个典型的例子,是电商让DTC(Direct To Consumer)这个源于美国的概念在中国成为了现象级的热点。相比于传统的广告+分销或者电商+线下的模式,重点依靠线上平台的DTC在洞察消费者和与消费者互动上更有优势。通过分析消费者的购物习惯、搜索和浏览行为,品牌在生产和营销上能更有的放矢。这也是为什么人们在谈到DTC的时候,有时会简单用“原生线上品牌”来作解释。在这个新的时代,平台的角色会无限放大,甚至有望参与到塑造新品牌的过程当中。

[1] 开业第一天,八佰伴接待107万人次,创吉尼斯纪录,浦东发布[3] 宝洁陷入打假迷局每年投入打假经费几千万元,搜狐财经

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报