CPU及产业技术:产品与趋势篇

本文分享自“CPU技术与产业白皮书”,内容包括五个章节,分两篇内容分享。分别就 CPU 基本概念做了详细的介绍,对全球发展历程、现状和趋势进行了描述和分析,并针对 CPU产品的关键环节做了详细的说明和对比分析,最后就整个行业发展中的突出问题及对策建议做了总结性的梳理和报告。

来源:中国软件评测中心

上篇链接:

2. 产品发展历程

2.1. 国外产品发展历程

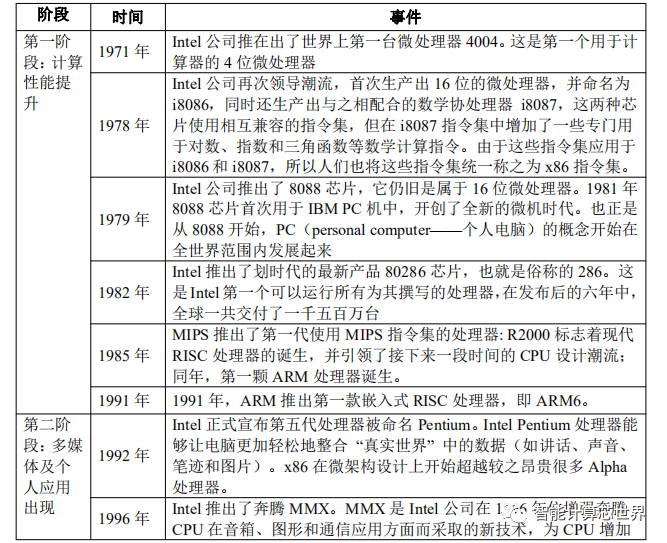

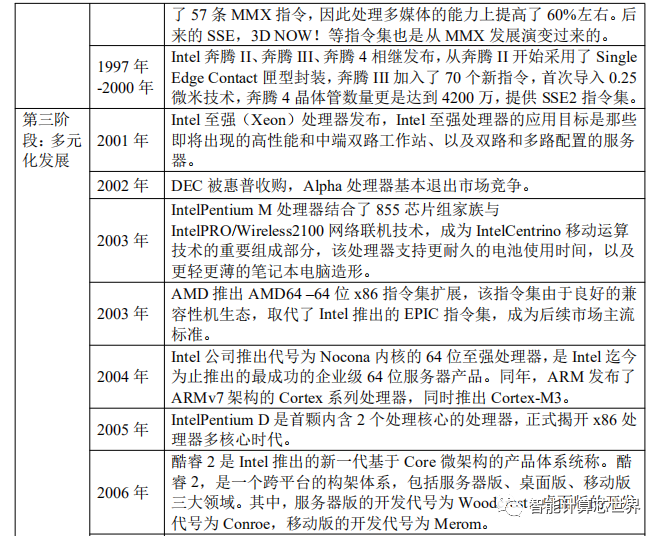

从整个 CPU 的技术发展历史来看,大致可以分为以下几个阶段:

第一阶段:计算性能提升。1971-90 年代初,CPU 主要向计算性能提升方向发展,晶体管数量由千级提升至百万级。

第二阶段:多媒体及个人应用出现。90 年代初-2000 年初,CPU 向个人应用及多媒体方面发展,包括音、视频及通信方向,同时晶体管数量由百万级提升至千万级。

第三阶段:多元化发展。2000 年代初-2010 年,出现 64 位处理器产品,CPU 产品开始向多元化发展,包括服务器、桌面、移动端等,同时工艺制程得以提升。

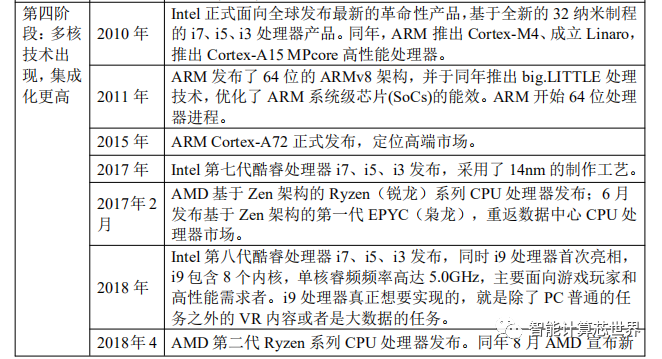

第四阶段:多核技术出现,集成化更高。2010 年至今,CPU 核心数量、频率得以大幅发展,主频突破3GHz,实现多核/多线程技术,AMD 第 1 代 APU(CPU 集成 GPU单元)开始出现。

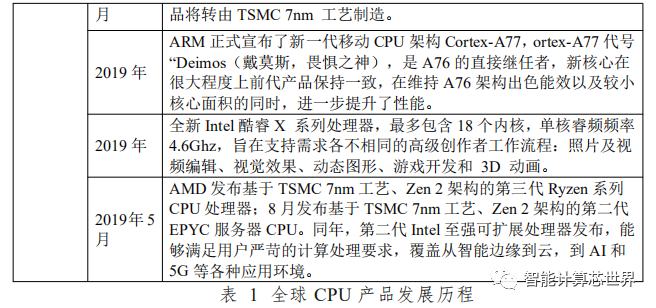

以 Intel 酷睿处理器的发展过程为例,Intel 酷睿处理器目前已经发展到了第十一代产品,全新 Alder Lake 架构的第十二代酷睿处理器也即将发布,这是 Intel 首次在桌面处理器中采用 10nm 工艺。

2008 年推出的 Nehalem 微架构是酷睿处理器的代表之作,2009 年9 月,Intel 推出基于 Nehalem 微架构的 Lynnfield 处理器,2010 年,Intel 推出的 Clarkdale 采用双核设计,将 GPU 和 CPU 封装在一起,CPU 的制造工艺升级到了 32nm,从 Intel 后续的产品序列来看,可以认为第一代酷睿处理器是基于 Clarkdale 微架构的产品。表 1 是Intel 第一代至第十一代酷睿桌面处理器代表产品,可以看出在 2015年之后 Intel 桌面处理器主要采用 14nm 工艺制程,核心数量由双核增加到了八核,主频上限也由 3.46GHz 提升到了 5GHz 以上。

2.2. 国内产品发展历程

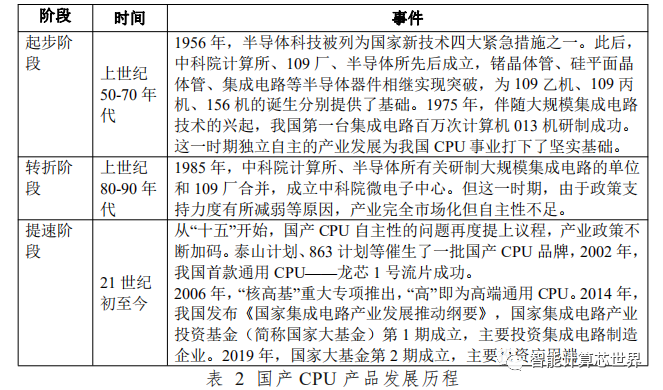

国产 CPU 在桌面、移动、高性能计算、及嵌入式领域均实现较快发展,在不断缩小与国外 CPU 的技术差距。在发展的同时需要大量的资金、人员投入,以及国家产业政策的持续支持。在 2006年启动的核高基专项,以及后续大基金持续支持下,政府和企业均在发力,无论是高性能计算、服务器级 CPU、还是桌面以及移动和嵌入式 CPU,都取得了较大进展。已有的产品通过不断的优化升级,实现了从“可用”到“好用”,一些量大面广的领域,也实现了“零”的突破。从整体上看,国产 CPU 芯片同国际差距扩大的态势逐步在逆转。

3. 产业发展现状

3.1. 全球发展现状

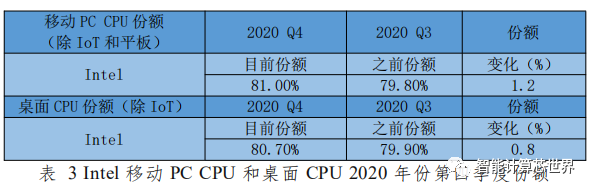

产业规模方面,据公开数据统计,2019 年全球 CPU 整体市场规模约为 1800 亿美元,其中服务器 CPU 市场规模约为 450 亿美元,桌面CPU 市场规模约为 550 亿美元,移动终端 CPU 市场规模约为 800 亿美元。按照 Mercury Research 的数据分析,2020 年第四季度,全球 X86 CPU 市场中,Intel 占据 78.3%份额,AMD占据 21.7%;细分市场中,移动 PC CPU(除 IoT 和平板)中,Intel占 81.0%,AMD 占 19.0%,桌面 CPU(除 IoT)中,Intel 占 80.7%,AMD 占 19.3%。与 2020 年第三季度相比,Intel 在移动 PC CPU(除IoT 和平板)和桌面 CPU(除 IoT)的两个细分市场份额分别增加1.2%和 0.8%。可见,在 CPU 行业里,Intel 的霸主地位依然不可撼动。虽然 AMD 发布了 ZEN3 架构的处理器,但由于产能受限,所以市场份额只有小幅度的增长;相反 Intel 由于发布了酷睿i9-10900K 等出色的产品,同时凭借强大的生产线,仍然处于绝对优势的地位。

在服务器市场,目前的 CPU 架构包括 x86 和 ARM。x86 为当前服务器 CPU 的主流架构,占据服务器市场的绝大多数份额,代表性厂商为 Intel 和 AMD,国内厂商兆芯和海光也参与到了 x86架构的国内化替代工作,目前主要定位于政务和行业应用等市场;

在 ARM 阵营中,目前的代表厂商包括华为、飞腾、高通、亚马逊等,在新基建政策的推动下,ARM 架构有望发挥其在移动市场的传统优势,借力端/云协同,抢占服务器市场更多份额。据 Omdia的统计结果显示,2021 年第二季度全球服务器市场共出货 340 万台,和之前历史最高水平(2020 年第二季度)持平,预计 2021年全球服务器市场销售额将达到 920 亿美元。

行业发展方面,企业并购将催生产业架构及制造环节发展新局面。2020 年 9 月 14 日,英伟达和软银集团公司签订协议,以400 亿 美 元 的 价 格 从 SBG 和 SoftBank Vision Fund 收 购 Arm Limited;2020 年 10 月 28 日,AMD 宣布将以 350 亿美元的全股票交易收购知名的 FPGA 制造商 Xilinx。

产品生态方面,在传统 PC 市场,Intel 和微软构建的“Wintel”体系一直牢不可破,Intel 引领者 CPU 的发展并领导着一批 PC 硬件制造企业为其适配,微软及其合作伙伴在操作系统和应用软件方面同 Intel 的 x86 体系芯片进行密切合作。2020 年,Intel 发布了采用 Willow Cove 微架构的第 11 代酷睿处理器;AMD 发布了采用 Zen3 微架构的锐龙 5000 系列台式机处理器;苹果发布了三款Mac 硬件新品并正式推出基于 ARM 指令集的 M1 芯片,并推出ARM 架构桌面处理器。

制造工艺方面,台积电 5nm 工艺的芯片已在 2020 年量产,并计划 2022 年实现 3nm 产线量产,考虑到 Intel 使用 7nm 工艺制程的产品在 2021 年量产,台积电仍将在代工领域保持强大优势。

2021年 9 月,三星发布了首款 3nm 工艺 GAA 芯片,根据三星方面的消息,三星将启用新一代 GAAFET 晶体管技术,相较目前使用的FinFET 晶体管技术,虽其结构更复杂,但在功耗发面有明显优势,三星也因此成为了全球首个生产 3nm 芯片的公司。

封装测试方面,随着最小沟道长度不断逼近物理极限,特征尺寸微缩难度不断加大,目前封装测试行业界正尝试将制造工艺与三维堆叠集成等先进封装技术结合形成中道工艺,从而提高晶体管密度,延续摩尔定律。比如当前业内最关注的小芯片技术,将一些预先生产好的,能实现特定功能的芯片裸片(die),通过先进的集成技术集成封装在一起。此举相当于将 SoC 芯片化整为零,将其功能分解以使用更适合的工艺来实现。因此,目前业内在着重发展小芯片(chiplet)等先进封装技术。2020 年 6 月 11 日,Intel 正式发布其首款 3D Foveros 封装处理器,代号为 Lakefield。

3.2. 国内发展现状

我国 CPU 产品发展迅速,产品线种类繁多,市场应用初具规模。目前已经初步建立了完整的软硬件生态,在操作系统、工具链和硬件兼容等指标方面,国内企业均兼容统信 UOS、麒麟软件等主流国产操作系统,硬件兼容性方面,目前产品基本兼容国内外主流的内存、硬盘和显卡产品。目前,国产 CPU 及配套软硬件虽然与 Wintel 生态尚有一定差距,但已经在政府、国防、高性能计算机、北斗导航、网络安全、工业控制等等领域得到了越来越多的应用,形成了多个小型的软硬件生态。

国内主流 CPU 厂商持续发力,逐步构建完整生态。飞腾在服务器 CPU 和桌面 CPU 方向持续发布新产品。2020 年 7 月,飞腾发布“腾云 S2500”高性能服务器 CPU,采用全新内核,最高支持 8 路直连;2020 年 12 月,飞腾发布“腾锐 D2000”高行能桌面CPU,这是飞腾首款 8 核处理器。龙芯产品应用初具规模,开发生 态 进 一 步 完 善 。2020 年 5 月 , 龙 芯 第 三 代 处理器产品3A4000/3B4000 全面展开信息化应用,2020 年 12 月,龙芯平台.NET 正式发布,支持龙芯 CPU 系列产品及 UOS、麒麟等操作系统。兆芯处理器整机产品线进一步完善,下游产品种类齐全。

2020 年 2 月,基于兆芯新一代 KX-6000/KH-30000 系列处理器,联想、同方、东海、海尔、锐捷、升腾、攀升等品牌推出 20 余款桌面 PC 和服务器产品,以及 60 多种嵌入式计算产品。基于鲲鹏处理器,打造全栈式鲲鹏计算产业。

我国CPU产业研究持续跟进,行业白皮书陆续发布。华为发布《鲲鹏计算产业发展白皮书》;飞腾发布《基于飞腾平台的全栈解决方案白皮书》以及《信创研究专题框架》。

4. 未来发展趋势

市场份额短时间内不会发生变化。预计在短时间内,全球 X86 CPU 市场的份额不会有剧烈的变化,仍以 Intel 和 AMD 为主,其中 Intel 依然会在 X86 CPU 市场中占霸主地位,而 AMD 由于产能等原因的影响,其份额会逐步小幅度提升。

国内 CPU 市场份额初步显露,国内飞腾、龙芯、兆芯和华为等企业的产品生态将逐步完善。我国 CPU 产品发展迅猛,产品种类繁多,已经实现 CPU 产品对国内外主流设备的兼容,且在政府、国防等领域得以应用,产品生态初步建立,市场份额初步显露。

国内的 CPU 产业白皮书呈现爆发式增长,CPU 行业成为各研究机构的热点研究行业。随着国家的大力支持,CPU 制造逐步成为目前亟需解决的国家级技术难题,中国软件评测中心、华为、飞腾等企事业单位陆续发布了 CPU 产业白皮书,为国内 CPU 产业对标国际发展指明方向。

中美贸易摩擦影响持续扩大,CPU 产业链的压力也随之扩大。中美贸易摩擦已经严重阻碍 CPU 产业的发展,中国虽是全球的制造大国,但包括 CPU 产业在内的高端制造业仍是薄弱环节,若中美贸易摩擦不断扩大,势必会造成我国的高端制造业水平停滞不前,甚至出现倒退。

5. 未来应对建议

首先,应积极推动核心工艺创新升级。国家应积极推动 CPU产业链上下游企业创新升级,引导上游企业开发具有自主知识产权的 EDA 设计工具、模拟仿真软件等设计验证工具,同时引导企业向 14nm、7nm、5nm 等先进工艺进军,早日追赶世界先进水平,为发展高端制造业奠定基础。

其次,应构建国产 CPU 产业生态体系。国家应继续引导 CPU产业生态的全方位构建,实现软硬件的全方位发展,形成完整的产业链发展体系,在桌面 CPU、服务器 CPU 等方面实现国产化替代。国家应大力支持企事业单位、政府机关单位等积极采购国产CPU 产品,形成国产 CPU 的应用生态。

最后,应大力扶持 CPU 的新兴应用领域。目前,我国在人工智能、大数据、云计算、5G 等新兴技术发展迅猛,国家应建立大型的新兴技术应用创新平台,为 CPU 企业和下游的应用企业搭建桥梁,让 CPU 企业和创新应用企业直接沟通,开发与应用产品相对应的个性化专用芯片,为下游应用企业创建便利的开发环境,已实现国产 CPU 在新兴领域的弯道超车。

1、算力感知网络CAN技术白皮书