数据解读 | 2020狂飙突进的Roku,将走向何方?

点蓝色字关注“流媒体网”

点蓝色字关注“流媒体网”

近期Roku(ROKU.US)公布财报,财报显示,第四季度营收6.499亿美元,同比去年同期(4.112亿美元)增长58%。公司总毛利润为3.055亿美元,同比去年(1.616亿美元)增长89%;毛利率为47%,上年同期为39.3%。同时,归属于普通股股东净利润6730.6万美元,上年同期净亏损1571.7万美元。摊薄后每股收益0.49美元,去年同期亏损0.13美元。

图1:2019Q3-2020Q4 Roku季度营业收入及同比增长

不过,Roku在此期间的运营支出水平也有较高的增长,在研发支出和一般管理费用分别增长20%和29%的情况下,其营销支出大幅增长55%,导致总体运营支出达到2.403亿美元,同比增长34%。这种营销支出情况在某种程度也反映了激烈的市场竞争(笔者也将在后续系列文字介绍北美智能电视平台的激烈竞争形势)。

图2:Roku近期开支情况

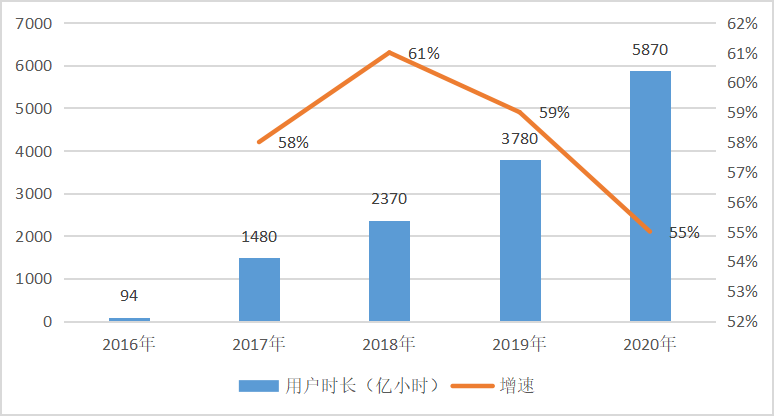

事实上,作为科技股的Roku此前一直处于亏损状态。但疫情之下,传统媒体向流媒体的转型得以加速,Roku也因此受益。根据Conviva在2019年9月中发布《2020年Q2流媒体报告》,以Roku、亚马逊Fire TV、Apple TV和Chromecast为首的联网电视服务以61%的增长率主导了流媒体收视,在第二季度保持了近50%的全球观看时间份额。领先者Roku和Fire TV并驾齐驱,均增长63%,占该类别收视份额分别为49%和29%。从全年数据看,Roku的用户流媒体时长增长了55%(如图3所示)。

图3:2016-2020年Roku流媒体时长与增速

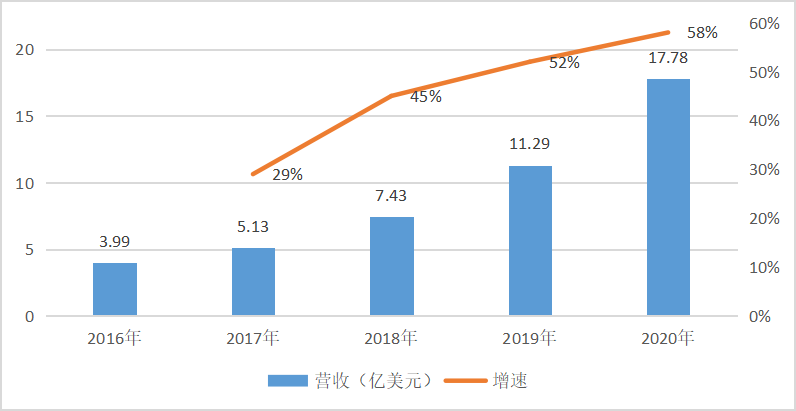

在上述基础上,Roku从2020Q3开始就实现了扭亏为盈。财报数据显示,Roku在Q3的营收为4.52亿美元,与去年同期的2.61亿美元相比,同比涨幅高达73.18%,并扭亏为盈实现0.12亿美元营业利润(税前)。加上Q4的营收增长,其在下半年的发展速度显然超过了上半年,也超过了2019年同期发展步伐(如图4所示)。

图4:2016-2020年Roku营收与增速

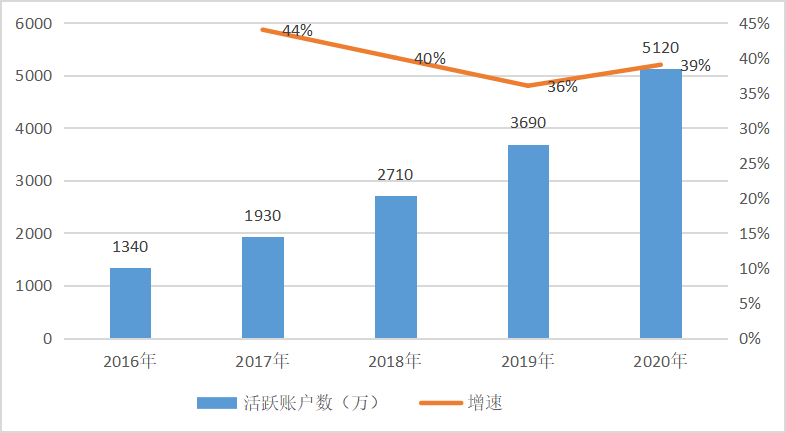

从2020年全年看,Roku实现了17.785亿美元的收入,同比2019年的11.282亿美元实现了57.64%的增长,在过去5年继续保持超高速发展态势。同时,在用户方面,在新冠疫情的推动下,Roku的活跃用户迅速增长,尤其是在Q2和Q3。总体而言,2020年该公司增加了140万个活跃账户(active accounts),最终年末活跃账户数达5120万户(如图5所示),同比增长38.75%。Roku自豪地宣称其活跃账户是美国最大有线运营商(应该是指Comcast)的两倍之多。而在2016年其活跃账户仅为1340万户,这四年的发展步伐可见一斑。

图5:2016-2020年Roku活跃用户账户与增速

平台营收当然是核心盈利点

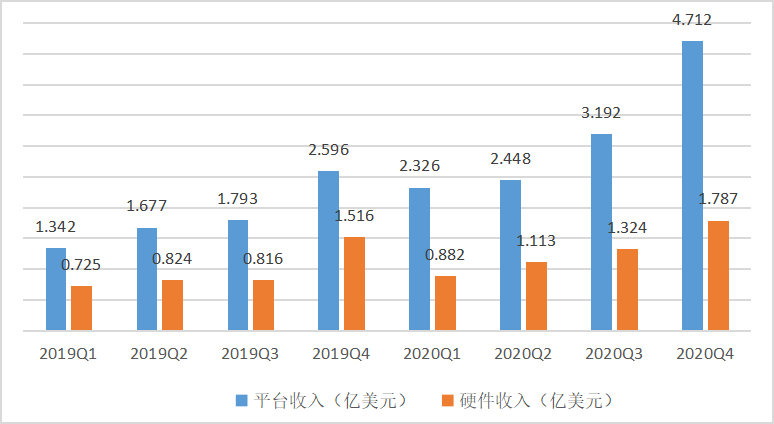

如图6所示,按业务划分营收驱动的话,2020Q4季度Roku系统平台营收达4.712亿美元,同比增长81%;播放器硬件营收1.787亿美元,同比增长18%。总体看,平台营收占比超过70%。

图6:2019Q1-2020Q4 Roku平台营收与硬件营收

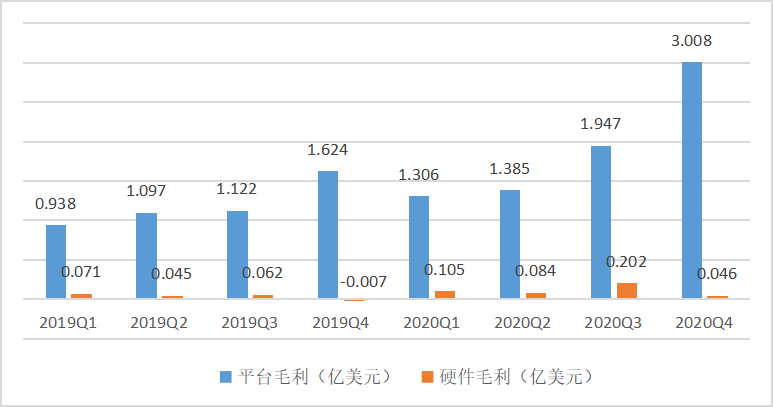

图8:2019Q1-2020Q4 Roku平台毛利与硬件毛利

进一步,从营收利润看,如图7所示,2020Q4季度Roku平台毛利达3.008亿美元,同比增长89%,毛利率高达63.8%;而硬件毛利仅为460万美元,毛利率仅为2.6%——不过去年Q4硬件业务则干脆处于亏损的状态(亏损70万美元)。从全年数据来看,2020年Roku平台毛利达7.646亿美元,同比增长59.92%。但硬件毛利仅仅是0.437亿美元。从两个业务的毛利占比来看,2020Q4平台毛利占据了98.46%——事实上过去两年这一数据都一直高于90%。

从上述财务数据看,Roku根本就不指望从硬件设备销售中获利,该公司根本就是一个智能平台运营商,而非一个智能设备制造商。其中,Roku系统平台主要的营收业务有SVOD分成、广告分成(应该包括Roku Channel合作分成与AVOD分成)、操作系统预装授权(面向电视机厂商,安装后即是所谓Roku TV)、Roku遥控器品牌频道按钮销售。

从这个角度看,那些将Roku与中国的智能电视终端设备商(如某米)相比较的券商机构根本就是错误滴。其中,最基础最关键的Roku OS是基于Linux的运行在多种硬件上的操作系统。该操作系统运行于运行于Roku自家的电视盒子与电视棒,也安装于合作品牌的智能电视。和Roku合作的厂商有JVC、夏普、飞利浦,中国的电视厂商,如海信和TCL,在进入北美市场时也选择加入Roku TV联盟(TCL同时也有部分机型选择Android TV平台)。而Roku控制了从用户账户到AVOD广告到SVOD付费渠道到遥控器等整个Roku生态。或者说,与Android TV的相对开放乃至有些无序的生态相比,Roku OS更加闭环,更容易被Rou掌控。这也是Google今年期望进一步解决的关键议题。当然,对于HBO Max、Peacock乃至Disney+来说,Roku某种角度是凭借“地利”优势坐享其商业利益。与之相比,中国的智能电视终端设备商的操作系统除了华为目前拥有Harmony,其它厂商大都是Android TV的某种国内改装版,基本用于自身设备。毕竟安装云OS的白牌盒子也日渐消亡——而云OS早期提供给摆拍盒子的手段不是授权而是反向补贴(不要问我为社么)。

当然,Roku能作到上述闭环生态控制至少有三方面的关键以因素:

(1)很早就介入该领域,就像Netlifx那样。

(2)最早就是作为一个独立于电视机厂商的独立品牌,更多是与Netflix等各种流媒体服务商建立合作关系。Roku老板曾经任职于Netflix,两家公司很早就有密切合作。

(3)Roku能作为独立角色的关键因素,除了创业者自身的定位之外,与Roku发展早期的各种天使投资、战略投资伙伴不无关系。

(4)持续不断的研发推进。既然Roku OS是该公司的核心战略优势,Roku OS也是持续的研发投入领域。在2020年9月份,Roku发布了最新的Roku OS 9.4版本。而如前所言,2020Q4该公司研发支出同比增长20%。

这里就不进一步比较其它的生态差异性了,以免造成“友商”误会,毕竟笔者只是打酱油滴。

面对Roku这样狂飙突进的业绩,资本市场如何看待?从业务模式看,在北美乃至全球大视频格局加速演化的背景下,Roku在巨头云集的智能平台大战中将面临何种竞争环境?以Roku Channel为关键的广告分成模式会如何变化?笔者将在后续的文字中尝试逐步回答这些复杂的问题。

▌作者:林起劲

▌本期编辑:七七

▌商务合作:lmtw_com(微信同号)

重磅推荐

入驻平台

欢迎关注