「涉数未深」的线上保险,如何在存量时代占领用户高地?|易观数科解决方案

市场现状

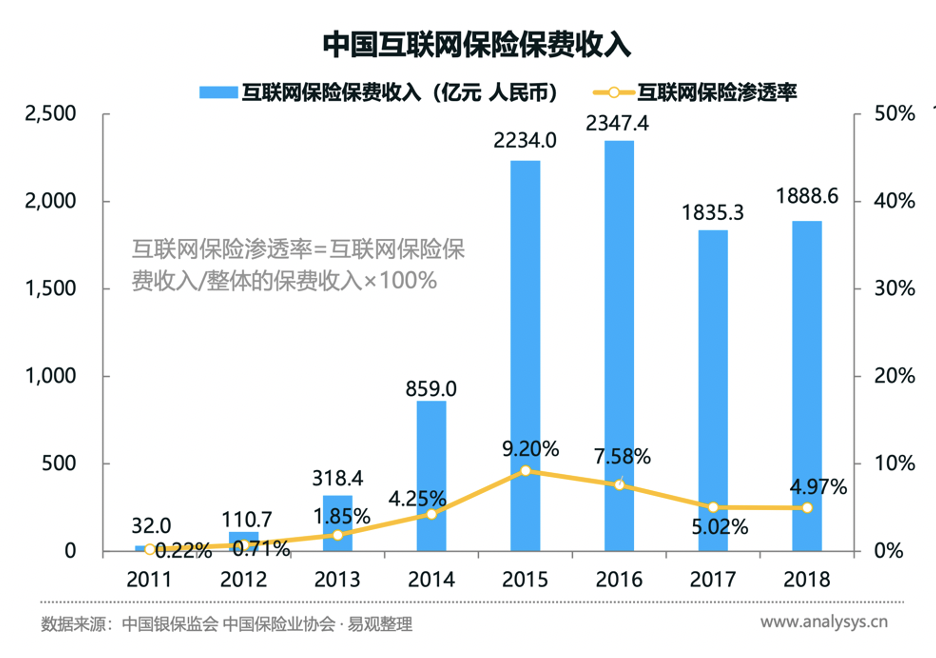

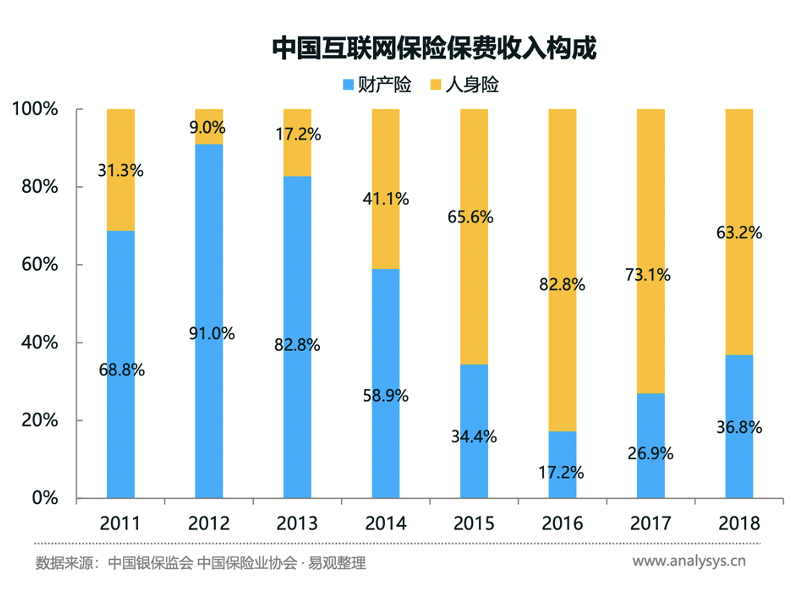

互联网保险的内生动力不足

用户,保险长期发展过度依赖线下代理人的属性使得线上体验几无优势;

产品,虽然互联网使得一些场景保险得到开发,但在保险严监管的状态下,产品创新面临过大挑战,很难实现突破;

效率和成本,线上流量成本越来越贵,线上的获客成本优势不足,同时互联网对保险效率的提升得到一定程度抑制,例如核保环节、理赔环节等等,与传统保险相比并不具备明显优势;

保险公司,互联网保险公司盈利困难,多数传统保险公司仍然对中介平台依赖,自身官方线上渠道经营不足。发展内生动力的不足使得互联网保险渗透率逐渐下降,发展滞缓;

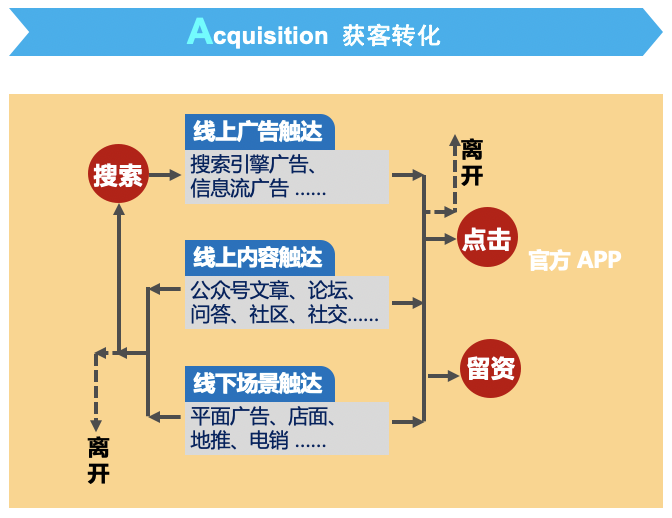

留资数据颗粒度低,官网表单收集到的用户数据过于简单,通常只包含姓名、电话、企业等;需要更详细的客户资料才能进行针对性的产品推荐;

过度依赖线下拓展,获客难度日益增加,随着线上流量红利见顶,渠道投放性价比也难以评估;

营销过程简单粗暴,客户培育方式简单粗暴,呼叫中心频繁对用户形成『打扰』,且转化率还偏低;

营销内容与用户场景结合不深,用户很难在初期感受到产品价值;

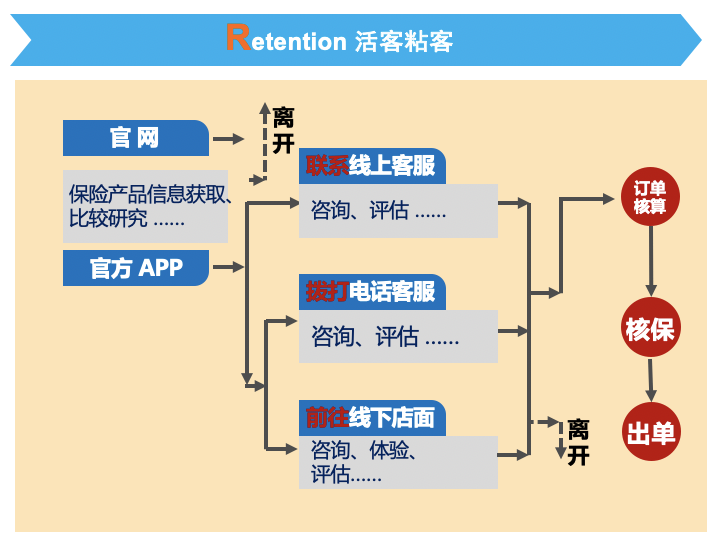

运营手段不够丰富,产品同质化严重,行业竞争激烈,缺乏系统性的运营手段来对不同生命周期的用户进行触达并提高用户粘性;

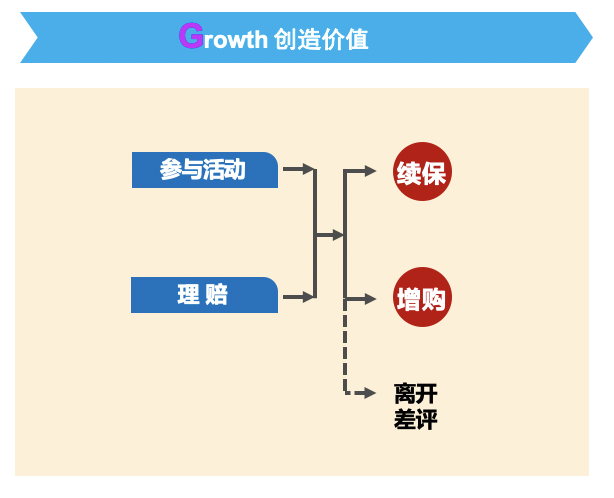

用户购买频率不高,续购以及增购转化存在挑战。

解决方案

占领流量高地,保险智能用户运营三部曲

面对未知用户的精准营销和渠道优化

最 后

为此,易观方舟智能用户运营平台推出保险业数据运营Demo,内置市场推广、产品功能、运营指标等4大数据模块,从保险企业前期获客、用户运营到产品优化迭代,实现多渠道数据打通,提升保险企业线上线下融合营销,通过构建客户标签体系,实现精细化运营客户线上购买保险的用户旅程。

扫描二维码,体验保险业数据运营Demo

评论