关店潮持续,线下消费生意还能更难做吗?

TalkingData观察:✦

这个夏天,传统门店依旧不好过。

6月,曾经的客流王者,位于上海的HM中国首店正式关闭;本月,GAP多地门店也进入关店倒计时。

不只是快时尚行业。宜家今年接连关闭两家门店,包括国内首家“小型宜家”上海杨浦店;便利蜂今年也在全国范围关闭约700家门店。

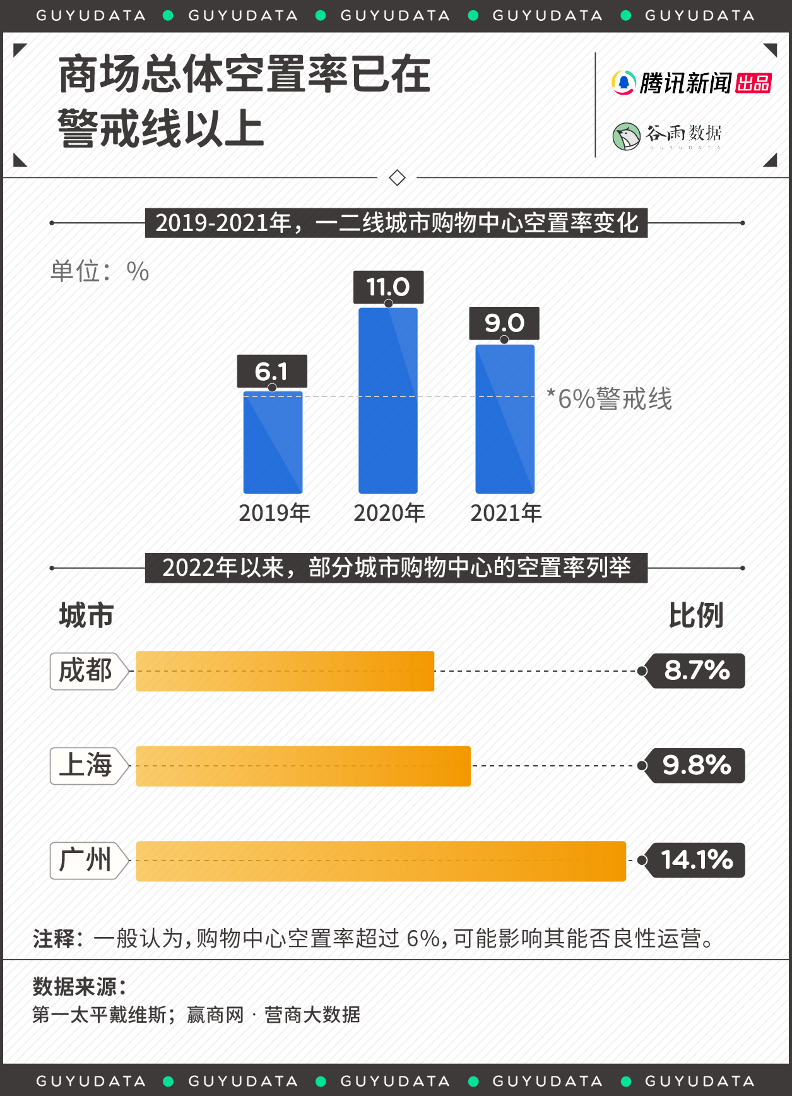

在这个炎热夏天面临“寒潮”的还有商场,客流减少,空置率上升,关店数超过开店数。

消费行业的线下生意,一年比一年难做。

编辑|赤耳

运营丨刘希晰 张启锐

来源|公众号“谷雨数据-腾讯新闻”

版权声明:腾讯新闻内容出品。转载请前往原发账号申请授权。

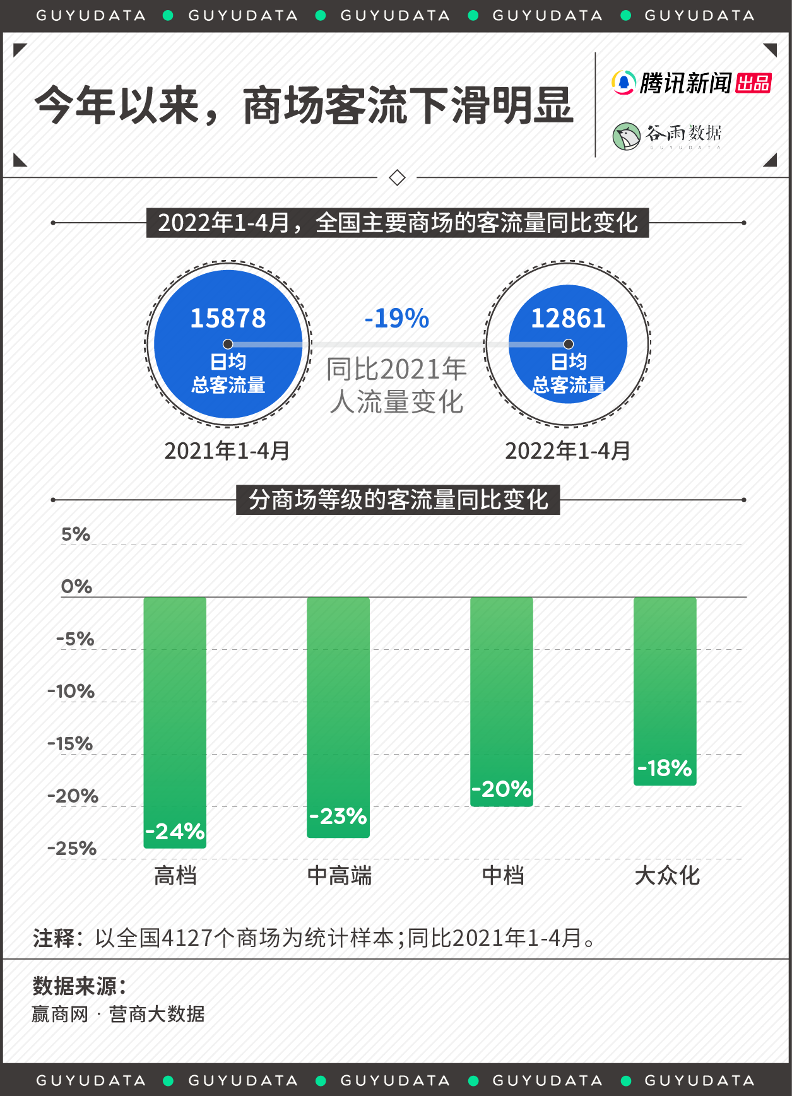

商场客流量,变少了

01

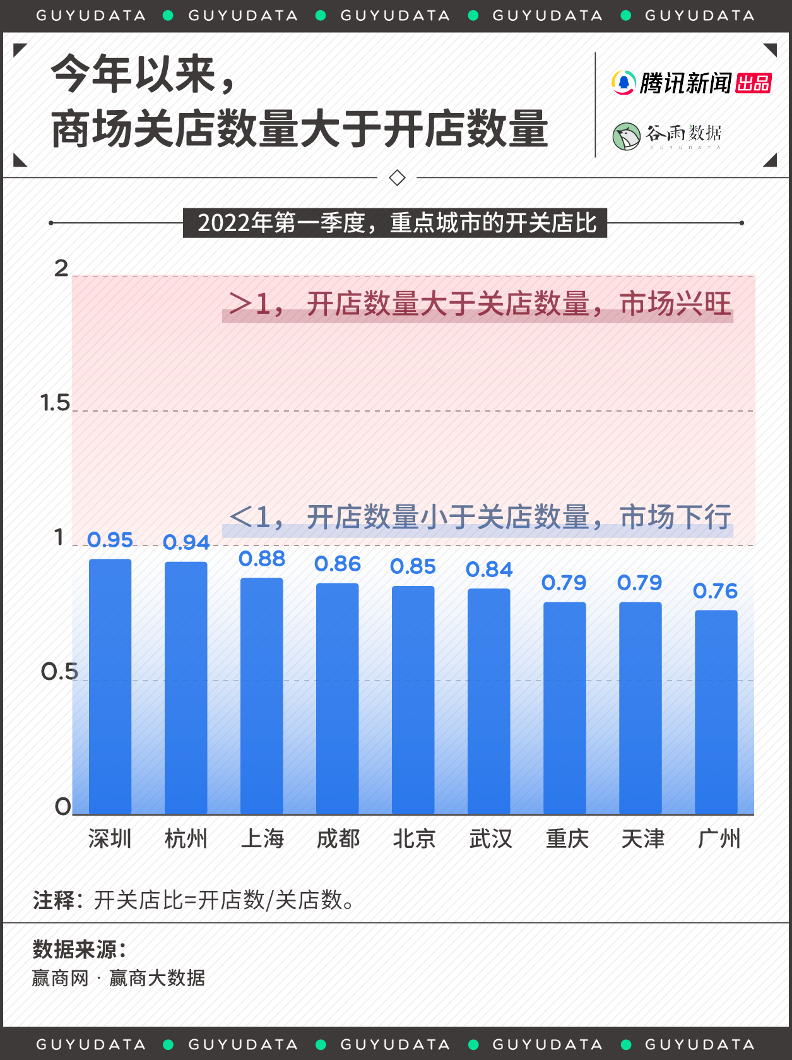

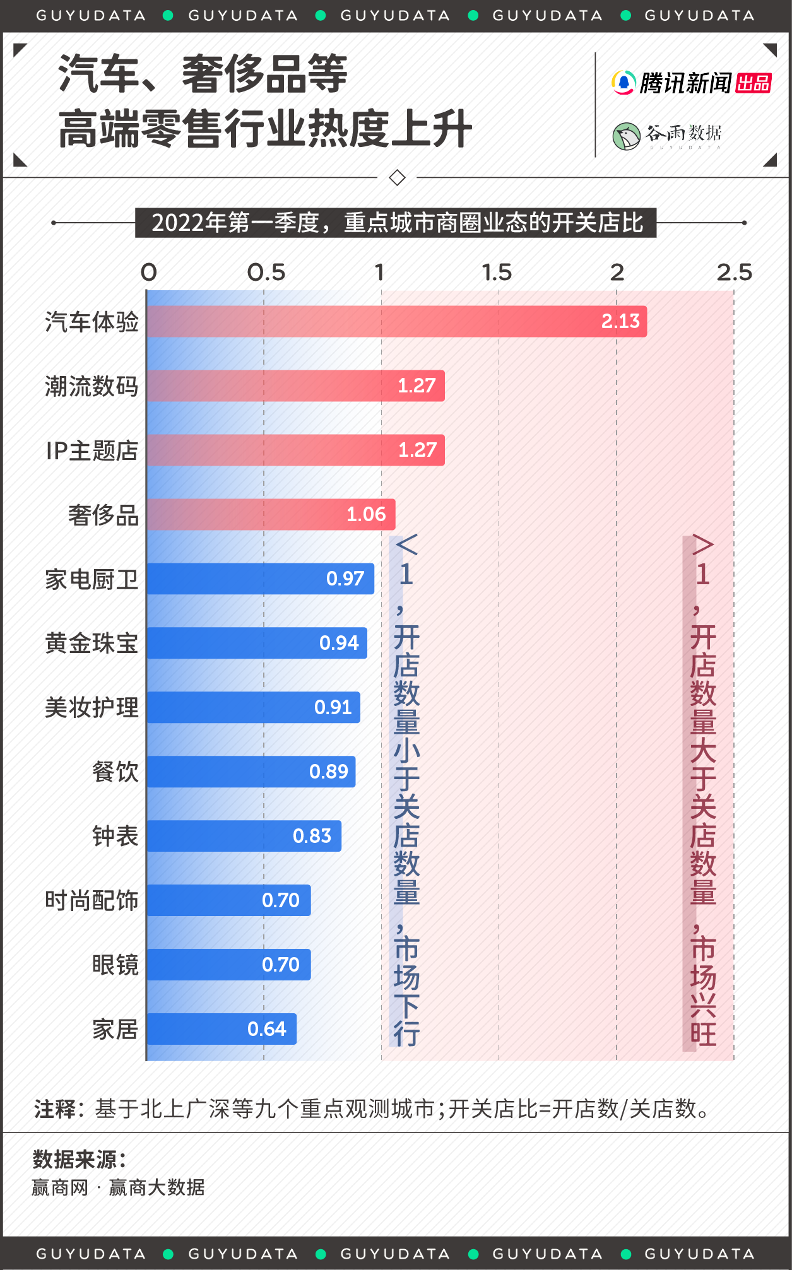

商场里的关店潮

02

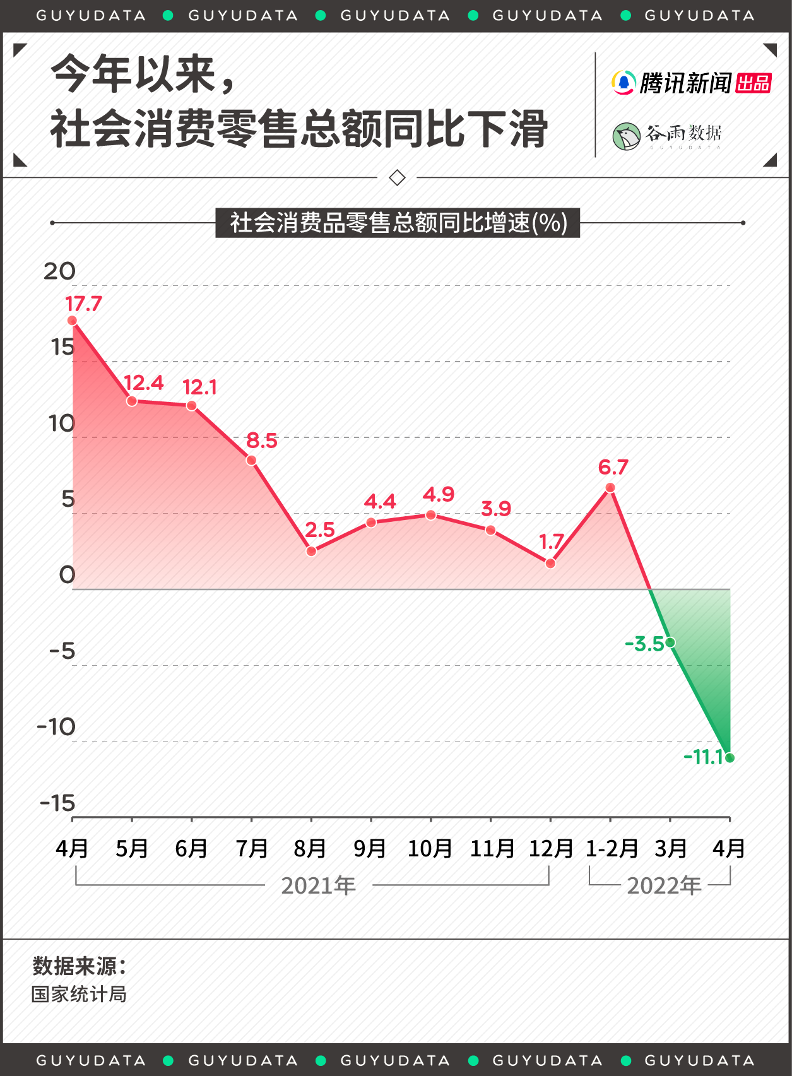

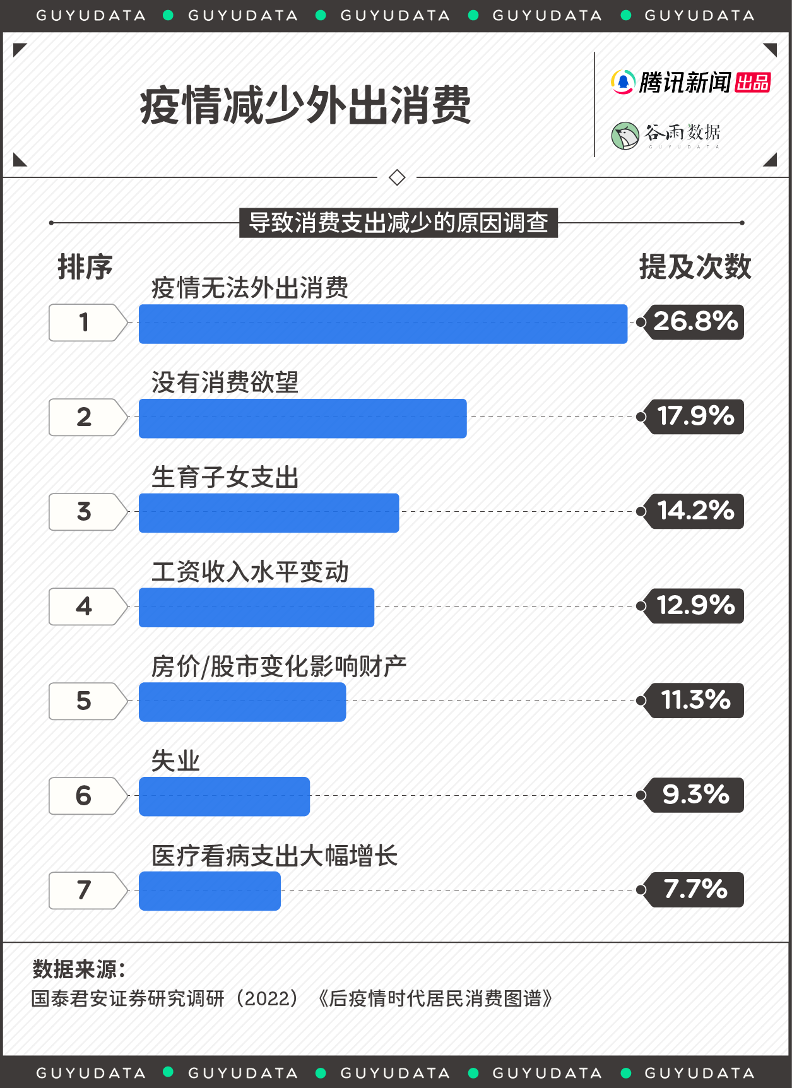

普通人的钱包,捂得更紧了

03

封面图来源|Pexels

推荐阅读:

TalkingData——用数据说话

每天一篇好文章,欢迎分享关注

评论