2021年中国数字人民币发展研究报告发布!

···约1700字,阅5分钟···

什么是数字人民币?

什么是数字人民币?数字人民币是基于广义账户体系,立足于M0的数字化现金

数字人民币(e-CNY):数字人民币为人民银行发行的数字形式的法定支付体系,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币发展的驱动因素

世界多国加速试水央行数字支付体系:根据BIS对全球65家CBDC的调查报告显示,2020年末积极从事CBDC工作的央行占比高达86%,约60%的央行正在进行概念验证或实验,我国与众多发达国家相比走在前列。

稳定币Libra的研发推进:将对其他国家法币形成挤压甚至替代,威胁他国央行货币和汇率政策的主导权。

国际清算体系权利不均衡:我国跨境支付系统难离SWIFT网络,近年来一些国际事件反映出SWIFT在特殊情况下具有官方立场的事实,依托数字人民币建立新的支付结算体系,或可成为应对美国霸权和人民币国际化的重要抓手。

数字金融的发展:数字金融的发展能够打破数据孤岛,实现金融服务的降本增效,数字人民币作为升级的数字金融基础设施,既可基于账户转移,也可基于价值转移,对传统现有账户体系形成有效补充。

数字人民币的潜在价值及影响

数字人民币的潜在价值及影响

政府:数字人民币在普惠金融、市场监管方面具有广泛的应用空间,智能合约的合理运用可以使数字人民币成为新的货币政策工具。此外,央行数字支付体系建立的“价值链”可以实现点对点交易,有望降本增效重塑跨境支付体系。

商业银行:数字人民币将直接成为商业银行的流量入口,在弥补商业银行零售业务短板的同时,巩固对公业务基础。同时,也将为商业银行网点的传统业务渠道带来冲击,并给银行的数据安全系统带来考验。

第三方支付机构:数字人民币将助力第三方支付机构在C端、B端拓展更多的用户、商户资源。数字人民币还可能对第三方支付机构的服务费用带来影响, 但具体的分润比例要通过市场化机制来决定。

清算机构:数字人民币支付即结算的特性将打破原有的清算逻辑,清算机构未来承担的角色可能包括:为非指定运营机构提供数据接口服务,和银行间跨系统数字人民币交易的清算服务。

企业:数字人民币与自动化的企业B2B支付平台相结合将产生更大的效能;数字人民币的推广将在数字支付系统搭建、软硬件系统升级、终端机具改造方面为核心技术企业带来利好消息。

数字人民币营销推广方式展望

支付方式:数字人民币借力现有支付方式将节省商户侧的终端布设成本。银行、第三方支付机构均参与数字人民币的运营推广,使其或可成为条码互联互通的突破口。同时,数字人民币依托双离线支付功能对现有终端机具的改造有望打通商户端、用户端硬件设备壁垒,唤新NFC支付市场活力。此外,数字人民币在生物识别支付领域也具有想象空间。

营销策略:数字人民币在试点阶段主要通过红包补贴为拉新策略。未来数字人民币的营销推广应充分调动政府和运营机构的商户、用户资源,打造数字人民币的场景生态。同时,配合不同层次、针对性的营销手段,实现精准补贴。

数字人民币如何运行?

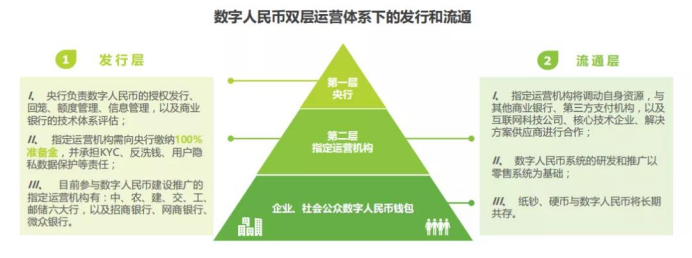

双层运营体系:防止金融脱媒,维护央行中心化管理地位

数字人民币采用双层运营体系,由央行发行并进行全生命周期管理,指定运营机构负责提供数字人民币的兑换流通服务。发行层基于联盟链技术构建统一分布式账本,央行将交易数据上链,使运营机构可进行跨机构对账、账本集体维护、多点备份;流通层采用中心化架构,实现公众直接持有央行债权,支持高并发支付场景,具有低延迟特性,所有跨机构交易均通过央行端进行价值转移。双层运营体系在设计上主要有以下几方面考量:

1)中心化管理:巩固央行在数字人民币发行的中心化管理地位,为数字支付提供无差别的信用担保,为数字人民币的流通提供基础支撑。

2)防止金融脱媒:避免央行直接面向C端,促进商业银行发挥金融中介的作用。

3)避免基础设施重复建设:充分利用商业银行的服务体系和人才储备,调动商业银行积极性来参与数字人民币发行、流通环节的研发推广工作。