“十二光年”收编二次元少女

泛二次元小众品牌,月营业额达到60万,新一片蓝海要来了?

作者 |永遇乐 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

新消费浪潮之下,越来越多的创业者开始“造富神话”。

Z世代逐渐成为消费主流之后,二次元文化也被更多人接受。从前小众的消费赛道,像动漫、IP衍生、汉服、JK制服、lo裙等,正走向主流市场。

西安大二在读的雨彤半年前是室友眼中典型的“宅女”,能够从网上和外卖下单的东西绝不特意出门购买,零食和追剧是最大也是唯一的爱好。

然而让雨彤发生180度大转变的是,2020年11月份十二光年面向泛二次元少女生活方式的线下集合店,正式“落地”曲江大悦城,店内无论是Lolita、jk制服、汉服还是各种配饰统统让雨彤爱不释手。

其中,身边的朋友大多数都在雨彤的安利下成功“入坑”,对于现在的她来说,已经没有比逛十二光年门店更开心的事情了。

可以感受到的是,自2020年开始,泛二次元少女的小众文化在短短不到两年时间内已经发生了巨大的变化。

有行业报告显示,截至2020年11月,95~00后的Z世代活跃用户规模已经达3.2亿,在未来的市场中将逐渐占据主流。

其中,Z时代在“三坑”领域活跃度更是直线攀升,据腾讯发布的《00后兴趣报告》指出,去年一年,JK制服、汉服、Lolita“三坑”的热度排在Z世代话题中的前三位。

自去年十二光年成立至今,十二光年不只是吸引了大片Z时代的热爱,还得到了资本的青睐。短短一年时间获得资本两轮融资,其中不乏一线资本机构领投。

“十二光年的Z世代用户圈层化特性显著,“三坑”服饰的消费人群和市场规模近年来一直在快速增长。”这是不少投资人对十二光年现存的看法。

显然,当下毋庸置疑的是,JK制服、汉服、Lolita等服饰虽然还是小众文化,但随着“Z世代”成为消费主力军,小众服饰必将迎来消费热潮。

那么,十二光年会不会成为未来炙手可热的“三坑”品牌之一?从线下门店切入市场的逆向打法的实质优势,能维持多久?如今需要面对的难题又有哪些?

契机:依靠强体验火速出圈

契机:依靠强体验火速出圈

随着雨彤一代年轻消费者入坑泛二次元少女集合店的人数增多,女性消费市场规模也在急剧攀升。

有数据显示,2020年中国女性消费市场规模已经达到了4.8万亿元。

垂直电商中,70%至80%的用户为女性,包含化妆品、食品、育儿用品、服饰、珠宝首饰、医疗保健等个多领域,女性消费者占据绝对消费主导力。

而十二光年作为一家以社群运营为核心,以服装和配饰为主要产品类型的泛二次元文化衍生品新零售品牌,发展之初便主打泛二次元少女生活方式的线下集合店。

然而,在一开始,十二光年之所以选择线下集合店为销售渠道的出发点。

一是因为线上流量的成本高昂,而线下市场相对处于一个空白期。

二是小众文化的服饰品牌,在开拓市场前,线下体验店是必不可少的,而十二光年也正是抓住了“三坑”店这一强体验品类的核心问题,从而以线下店面经营模式来切入市场。

同时,服务和购物体验是线下渠道与线上最大的不同,也是属于消费升级的一种市场表现。

一般来说,在线下店的门槛较高的状况下,大部分品牌在初期不会毅然选择规模化发展线下,也为十二光年品牌构筑了一定的护城河。

而更重要的是,在产品层面,店内60%的产品属于自有品牌,余下的30%是与织雨集、玻璃纸之夜、浅岱江南、中牌制服馆、天使之泪等知名泛二次元品牌的合作产品,在自有产品的基础下,十二光年的实体店铺月营业额最高达到60万。

不过,据公开数据显示,二次元用户的数量从2017年的2.5亿人已增长到2019年的3.34亿人,增长率超过12%。

其中二次元的服装消费者主要为泛二次元消费者,95后占比高达50%。

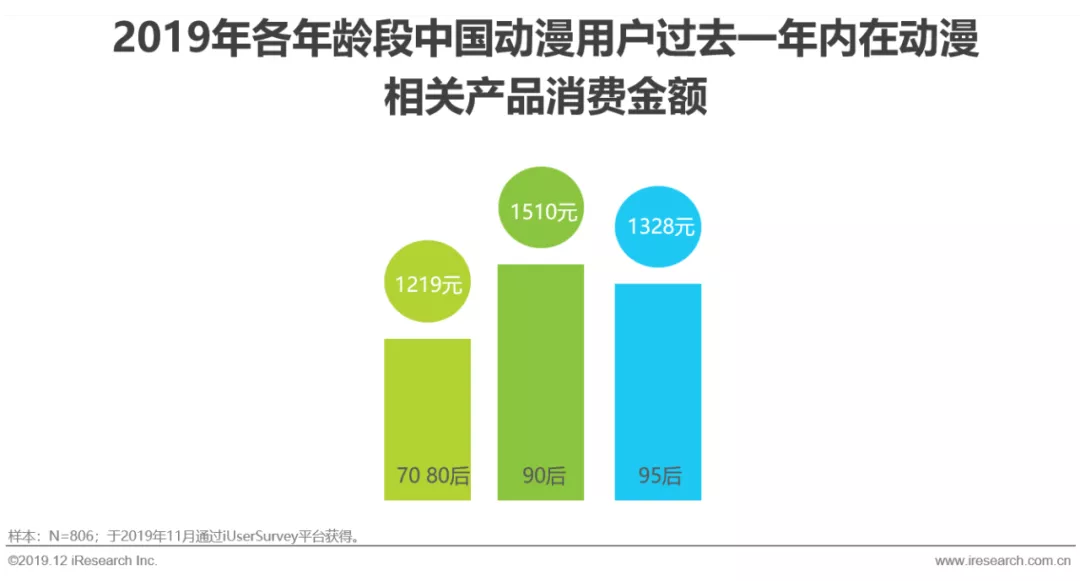

同时据艾瑞的数据显示,近年国内泛二次元的年轻用户在动漫及相关产品方面的消费热情高涨,2019年90后为此的平均支出为1510元,95后约为1328元。

这其中主要购买渠道依然集中在线上,通过电商进行购买的人群达到64.5%,但线下也是重要的购买渠道,在动漫周边专卖店购物的群体为45.8%。

从数据面上看,也就是说,线上线下购买的比例差距并不大,在接下的市场,线上线下渠道将会展开激烈的拉锯战。

由此,是否能够满足核心用户在品质、服务以及是否能够及时推出具备IP效应的热门款,关系着十二光年的用户忠诚度。

诚然,在这样的市场态势下,十二光年需要面对的问题开始变得更加尖锐。

Jk、Lolita、汉服从小众圈层迅速扩展到市场的背后,是十二光年、十三余等泛二次元品牌依靠kol种草、ip联名、平台普及等手段争取而来的。

短时间看,仍然可以为品牌带来曝光和销量增长,但随着预约、团购群体扩大后,背后的供应链上将出现承压。

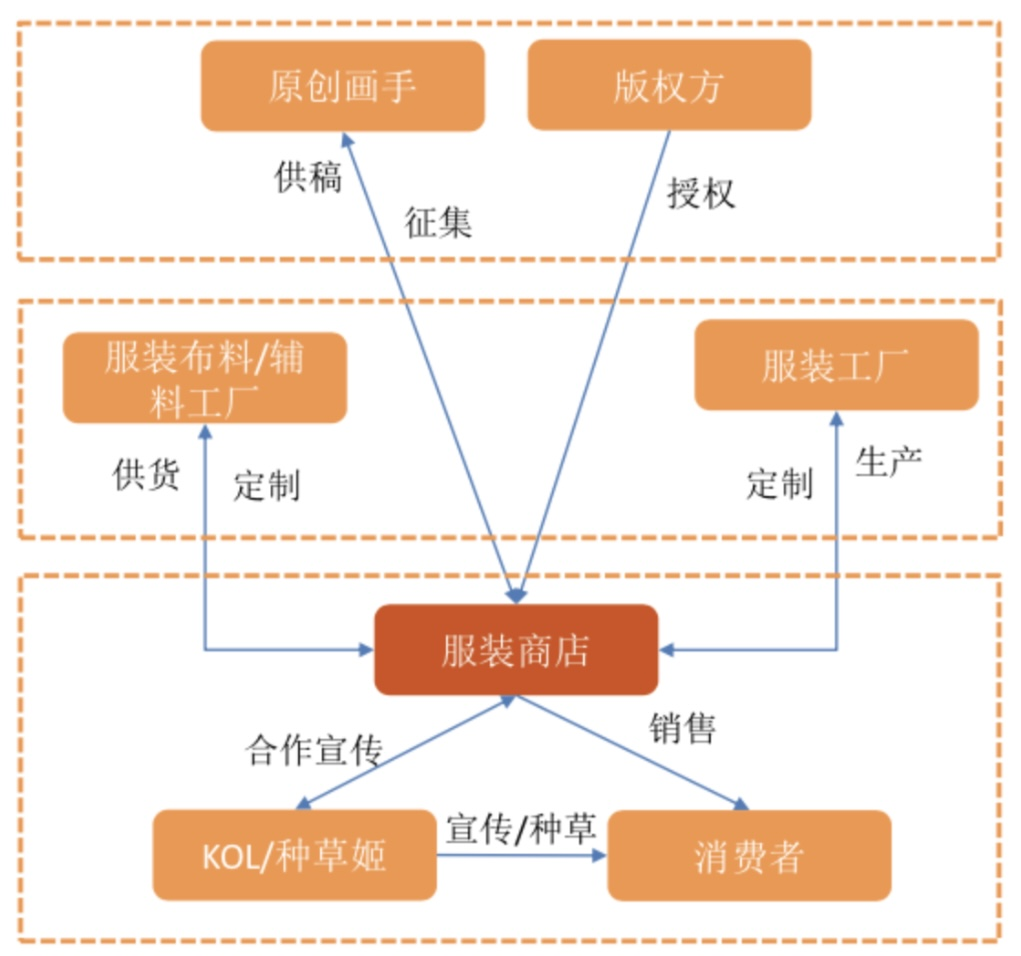

首先来看二次元服饰消费市场的供应链逻辑。

在供应链的上游,服装商店从版权方获得授权或从原创画手获得设计稿,并向消费者公示,确认生产。

在中游,由服装商店寻找工厂定制服装。由于二次元服装的特殊性,往往原材料也由服装商店进行统筹。

下游主要回到C端服装商店进行销售。部分店铺会与名气较大的KOL/种草姬合作推广新品。整个产业链运作核心为服装商店,负责统筹服装从形象创作到成品销售的各个环节。

从整个供应链版图来看,上游供应链存在不成熟、资金匮乏以及缺少自有画手团队等问题,使得大部分品牌都限制于独立发展,区域抱团的格局,产品良莠不齐,市场不规范,也曾因此出现恶意炒作、饥饿营销等非理性现象。

事实上,随着市场环境的发展,年轻人对潮玩品类的商业化探索,消费者也开始期盼更好的消费体验和高性价比的产品。如此一来,供应链上的不足都将直接反应到终端用户体验上。

此外,“三坑”销量排名第一的JK制服,在国内产业价值链同样以服装店为核心,连接设计、工厂与终端消费,其市场以消费者需求为导向的定制逻辑。

但问题是,JK制服版权意识强、消费者在产业链条中参与度高,卖方市场也并不饱和。

在这样的市场下,市场产能相对不足,根据公开数据,相比于普通服装市场2019年1-6月累计产量104.13亿件,二次元服装半年产量尚不足亿件,也就是说,JK制服的产量更低。

另外,十二光年现在的发展路径是先通过线下门店积累用户,然后将线下、线上渠道打通,构建垂直平台,进一步将线下线上用户进行深度绑定,通过打造团购、预约、爆品等服务以及粉丝裂变完成消费转化。

但值得注意的是,团购、预约、爆品等服务需求量一旦上来,容易形成供求不平衡问题。

原因是由于“三坑”服饰属于原创设计,因此在制作过程中需要每款服装单独制版,调整生产线,往往一个批次仅可生产一款服装阻碍了该类服装实现大规模重复生产。

间接导致的问题是产量难以提升,出现产量瓶颈,销量空间有限,即使提高产品价格也要考虑消费者的消费能力。

据艾媒咨询数据显示,66.7%的受访二次元视频用户是学生,年轻、个人收入水平不高是该用户群体最明显的特征。

在如此态势下,纵使十二光年有资本的“做多”,但在尚未成熟的供应链上,十二光年的基本盘还稳吗?

对于二轮融资,十二光年表示,此次融资后的资金,一部分也用于线下渠道拓展。

除了线下门店渠道拓展之外,十二光年也开始尝试布局线上渠道,计划先从微店开始探索,尝试社交电商裂变,同时筹划进入淘宝渠道,开启全渠道的尝试与布局。

然而需要注意的是,随着全渠道的快速发展,线下商场也面临迭代升级考验,强话题性、内容丰富的IP爆款产品成为重中之重。

但据公开信息显示,十二光年计划到年底会在目前10家门店数量的基础上,提升超过30家,同时将在下半年将着手建立线上渠道和海外渠道。

经过粗略计算以及十二光年在区域上以一二线城市的定位,就意味着,公司仅仅在店面纯直营的年投入上将近8000万元人民币。

这样一来,二轮的数百万美元融资,极大部分都投入到了线下店面扩张中。

可见,能够用在产品研发上的资金所剩无几,这也间接暴露出更多的问题。

首先是品牌影响力,汉服市场的品牌意识并不强,商户的品牌意识薄弱。

比如汉服的选款,选款的好坏决定了店铺成本回收的快慢和后期的收益,很多商家为了避免风险,很多时候存在直接购买样衣打板,抄袭的现象严重。

对于用户来说,在上游山寨充斥的环境下,更谈不上品牌意识,这也会导致因为一些糟糕的体验,劝退一些消费者。

其次,介于线下店的运营成本远高于线上店铺,因此还需要尽可能的避免对垂直中游产家的高度依赖性。

基于此,在市场方方面面尚未完善的前提下,激进的打法目前仍然不适用于十二光年,稳扎稳打提高品牌影响力、产品研发以及培养画手团队更为关键。

当泛二次元服饰在市场彻底成熟起来,怎样建立属于自己的护城河,并且成为该领域不可或缺的品牌,才是十二光年目前需要思考的问题。

本文为互联网那些事原创,申请转载授权请联系编辑微信:syl09113,添加好友请备注公司和职位。