中国星网,请勇往直前!

北京呼风唤雨文化传媒有限公司

北京呼风唤雨文化传媒有限公司

文 | 刘语霏 魏兴

28日,中央政治局常委、国务院副总理韩正为中国星网集团揭牌

4月26日,业界期盼已久中国卫星网络集团有限公司(本文简称“中国星网集团” )以新央企的身份在京召开成立大会,并于4月28日在雄安新区正式揭牌,成为首家注册落户雄安新区的中央企业。

这不但是中国卫星通信、卫星应用产业的一个里程碑,也是航天产业对国家新型基础设施建设的响应和落实。我们相信,经过详细论证、周密筹备、积极建设、创新应用,中国的卫星互联网一定能在全国、全球发挥新一代天基基础设施的决定性作用,为全球宽带产业和工业互联网的推进提供基础性条件。

前景虽然光明,道路却必定坎坷。卫星互联网在建设和应用的过程中,面临着严峻的竞争和风险,将是中国星网集团和整个民族产业界要去携手战胜和克服的。

无论何时何地都能够接入互联网是人类在新时代的梦想。总有勇敢的企业率先将梦想变成现实。在上世纪末的“铱星”计划将语音和低速数据服务覆盖全球之后,最近十几年已经有十几家企业和机构提出了覆盖全球的宽带互联网卫星计划,包括卫讯、欧洲通信卫星公司、太空技术探索公司(SpaceX)、一网(OneWeb)、亚马逊、波音、空客、泰雷兹、三星等等知名企业。

其中有由少量高轨道的GEO卫星构成的系统,也有由大量低轨道(LEO)卫星组成的巨型星座,而后者逐渐成为业界关注的焦点。尤其是SpaceX公司提出的星链(Starlink)计划,高达41927颗低轨卫星的巨型星座颠覆了所有人的想象。很多人认为,这不过是不切实际的妄想,不可能成功。然而,SpaceX公司于2019年5月开始发射首批60颗星链卫星(不算之前发射的2颗试验星),截止2021年4月7日,星链系统已经发射了1445颗卫星入轨,目前仍然在轨运行的卫星有1378颗。在将近两年的时间里,星链卫星的技术经历了几次迭代,在机电热综合设计上水平非常高,不但有大量终端用户验证了实际使用效果,并且成功试验了星间激光通信。

同时,SpaceX的竞争者OneWeb公司,也在2019年2月发射了首批6颗试验卫星,并且从2020年2月起开始发射正式部署版本的卫星。去年,其在历经了破产重组,接受了英国政府和印度Bharti Global公司的投资之后,将之前规划的47844颗卫星的星座缩减为6372颗卫星。到2021年4月25日,已经有5批共176颗卫星被发射入轨。

互联网卫星也得到了国际通信标准化组织3GPP的支持。在2020年6月底发布的5G标准Release16版本中,由法国泰雷兹公司牵头,完成了第一个5G卫星接入的技术文档:TR38.8215G NR支持非地面网络的研究规范。未来的5G网络将正式把卫星互联网作为用户接入系统,能够与地面5G移动通信网络平滑切换。

这些事实均表明,部署卫星互联网已经成为潮流。需要知道的是,作为全球运行的卫星互联网,所需要的不仅仅是卫星制造和发射能力,更需要在全球范围内协调频率和轨道资源。能不能及时跟进,决定了中国航天产业能不能抓住这个战略性机遇,能不能拥有一个自主的全球天基基础设施,能不能以此打造自主全球宽带、自主物联网、自主工业互联网,能不能打造自主的智慧海洋、智慧航空、智慧能源……一旦错失,就是永远的遗憾。

中国星网集团的正式成立,象征着中国卫星互联网事业正式吹响出发的号角,也是一场新信息革命的开端。

和任何新技术革命一样,卫星互联网的道路绝不会是坦途。比较幸运的是,美国的星链已经作为先行者,为整个卫星互联网产业提供了先期经验教训。从这当中,也能够梳理出一些具有共性的风险,可供我国卫星互联网事业参考。

在地面火箭整流罩中等待发射的60颗星链卫星

业内人士的共识是,星链系统并不是地面通信系统的竞争对手,而是有益的补充,面对的用户是目前没有任何宽带接入手段的人群。但是,星链系统的用户容量仍然无法确定。

目前星链系统所规划单星用户侧链路速率可达17~23Gbps,按照平均20Gbps的速率估计,41927颗卫星能提供838.50Tbps的系统总容量。比起地面移动通信系统,星链系统的容量是什么水平呢?

以华为5G基站BBU5900产品为例,它在SA模式单小区TDDSub-6G频点上,100MHz带宽64T/64R的天线配置下,最大下行速率是5.655Gbps。当然,地面移动通信网络可以在一个小区配置多个100MHz的信道,以达到更高的最大下行速率。也就是说,一颗星链卫星的容量相当于一个容量比较大的5G小区。作为比较,美国总共拥有大约20万个4G基站,每个基站的实际最大下行速率大约是5G基站的十分之一。这样看来,星链的四万多颗卫星所提供的系统容量岂不是比美国全国的4G网络系统容量还要高一倍以上?但是现实没那么美好,星链系统的总容量受限于许多因素,以下三点是最重要的:

(1)地面关口站的容量和数量。用户通过星链系统上网,终究是要和地面上的互联网进行连接。目前星链系统规划了26个地面Ka关口站连通卫星与地面互联网。每个关口站最大可连接8颗星链卫星。根据国内相关媒体的分析,由于关口站传输速率的瓶颈,星链4万余颗卫星的系统总容量要减半到407Tbps左右。

(2)更重要的一点是,地面移动网络基站的布置可以根据用户的地理分布密度来调整。用户密集的地区可以缩小基站覆盖范围,增加基站和信道的数量;用户稀疏的地区就减少基站数量,增大覆盖范围。实际上,科学地规划基站的位置和配置,尽量提高每个基站容量的利用率是移动通信运营商最核心的竞争力之一。在这种情况下,地面移动通信网被浪费的容量很少。

然而卫星网络却不是这样。卫星在固定的轨道上飞行,会飞跃用户密集地区的上空,也必然会飞跃大量用户稀疏的地区,比如海洋。通过设计卫星轨道,能够给用户密集地区安排更多的卫星飞跃,但是无法解决卫星容量在用户稀疏地区被浪费的问题。因此,整个星链系统究竟有多少容量被浪费,需要通过详细调查用户分布和进行仿真才能得到答案。目前还未见有公开数据发表。笔者估计至少有一半的容量被浪费。

(3)上文说过,星链卫星就相当于一个容量比较大的5G基站。在地面移动网络中,不停地移动、在基站之间切换的用户比率并不大。大部分用户会在一个基站覆盖范围内停留比较长的时间。然而星链的情况正好相反。星链这个基站是在不停移动的,而用户是静止的。由于星链卫星在一个用户的上空从出现到消失通常不到10分钟,星链卫星和地面用户都需要经常地切换。而切换是有通信协议流量消耗的。目前星链卫星只有一千余颗,切换还不算频繁,如果四万余颗卫星全部发射完毕,切换就会变得非常频繁。系统容量究竟会有多少损失,也需要仔细研究。

星链系统的容量问题,我国卫星互联网也一样会遇到。在规划时,一定要对目标用户的位置和数量做详尽的调查,科学地规划轨道和卫星数量,合理地安排地面关口站,仔细进行成本核算,才能将风险降至最低。

(1)星链的支出

建设费用:星链系统按照每次发射60枚卫星计算,全部41927颗卫星需要将近700次发射。SpaceX声称早期每颗卫星的制造成本约为100万美元,大规模量产后成本会大幅度降低。全新的猎鹰9火箭的发射费用约为6000万美元,如果重复使用的话,发射费用也能够大幅降低。因此根据最乐观的估计,整个星链系统的建设总成本也要七八百亿美元的数量级。

维护费用:光建设完毕还不行。由于星链卫星所在的低地球轨道有稀薄的空气存在,卫星在飞行时会遇到一定的空气阻力,需要消耗能量来维持轨道高度。所以低轨卫星的平均寿命不高,通常在5年左右。星链卫星由于采用了大面积太阳能电池板和等离子发动机,按照SpaceX提交给FCC的报告称,其有效寿命可达5到7年。按照最长的7年估算,41927颗卫星每隔7年就要更新一遍,每年需要发射约6000颗新卫星,需要火箭发射100次。这个费用也大约需要100亿美元左右。

星链系统已经开始进行用户测试了。每月使用费为99美元,用户地面终端设备价格为499美元。网上已经有很多星链用户终端天线的拆机分析。该天线使用相控阵体制,可以利用波束成型进行方向调整,追踪卫星。海外媒体从拆机的料单(BOM)估计,该天线的成本约为2500美元,卖给客户的价格仅499美元,这意味着SpaceX承担了将近2000美元的损失,或者说补贴。

中国卫星互联网的发展也必然面临同样的问题。第一,庞大的建设费用,维护费用和用户补贴费用,能否承受得起?靠谁的投资? 在运营早期必然有很长时间的亏本经营阶段,能否承担这样的财务压力?

第二,我国目前的卫星生产速度,火箭生产速度,以及航天发射场的发射速度,能否适应这样庞大的卫星网络的建设和维护?

第三,从目前我国卫星用户终端产业的现状来看,虽然相控阵天线技术早已被国内卫星通信制造企业掌握,但目前的国产相控阵卫星天线仍然相当昂贵,似乎还没有见过类似星链那样的低成本国产相控阵卫星天线。国产化低成本终端的研发,也是摆在中国卫星互联网事业面前、亟待跨越的门槛。

(2)星链的收入

①地面个人宽带网络接入

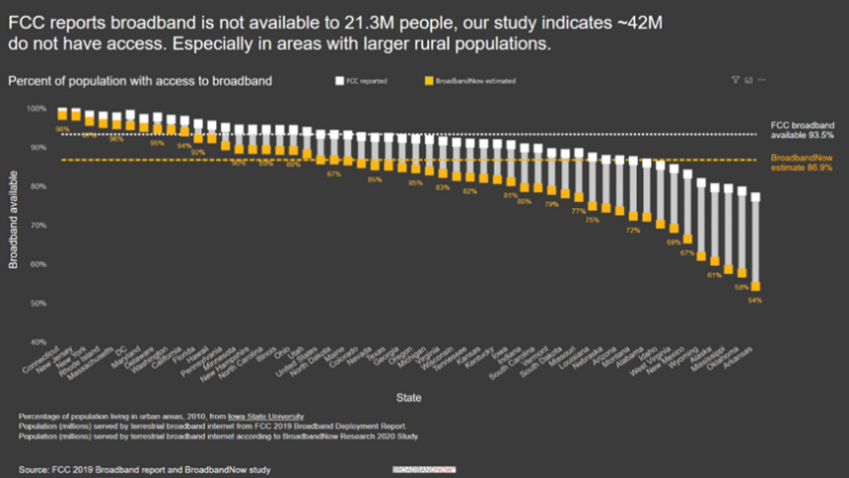

星链系统实际上有庞大的美国国内用户需求。与很多人想象的不一样,美国有大量的人口无法被宽带网络覆盖,尤其在偏远地区。这是因为美国的电信运营商都是私营的,以经济效益为优先考虑,凡是在铺设光纤或建设无线通信基站成本过高,预期收入无法收回成本的地区,都没有动力去进行覆盖。美国联邦通信委员会FCC在2020年初估计美国有约2130万人口居住在没有任何宽带接入的地区。然而美国宽带市场调查公司BroadBandNow公司的调查结果显示,美国没有任何办法接入宽带互联网的人口高达4200万人左右。美国FCC认同了这种说法,并打算改变统计方法。

美国BroadBandNow公司的调查报告

这种情况在许多发达国家都存在。比如同样地广人稀的加拿大和澳大利亚。

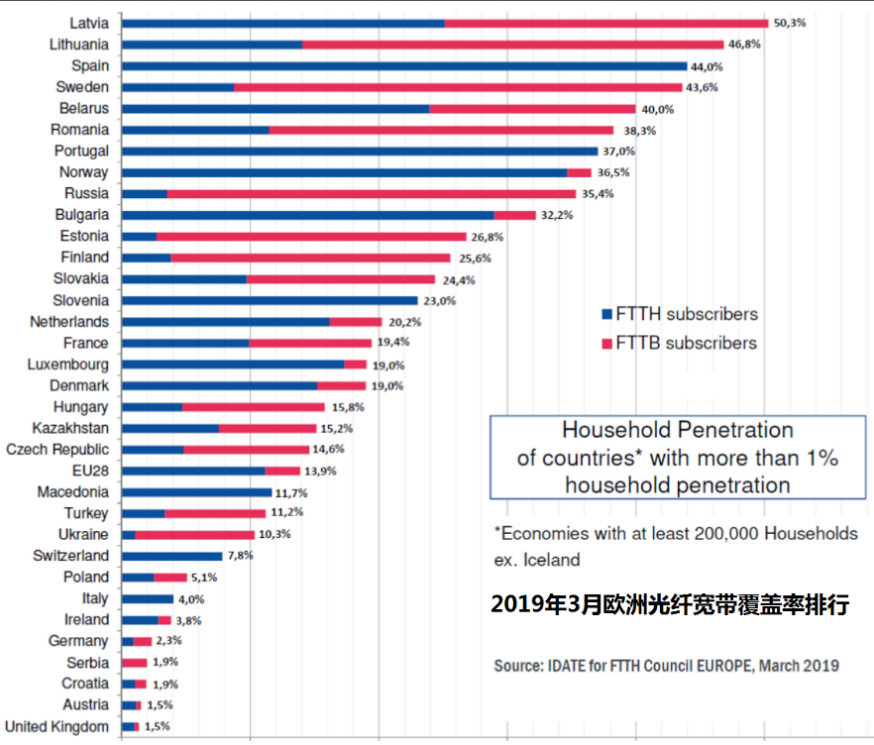

让我们再来看看欧洲的情况,根据市场调查公司IDATE向欧洲议会提交的光纤入户覆盖率统计,在2019年3月,排行最高的拉脱维亚仅有50.3%的家庭有光纤宽带覆盖,而报告中排行最低的英国光纤覆盖率仅仅1.5%,简直惨不忍睹。下图中的FTTH指的是光纤入户,FTTB指的是光纤入楼。

欧洲2019年光纤宽带覆盖率排行

因此,仅仅美国、澳大利亚、加拿大和欧洲,没有获得宽带覆盖的人口就接近一亿。这些人口就是星链系统的主要用户。只要星链系统能够发展1000万用户,每年的接入费收入就能够达到约120亿美元左右,足够覆盖系统维护成本并有盈余。

而我国的情况完全不同。据我国工信部的消息称,从2015年底,工信部和财政部正式启动推进农村和偏远地区光纤和4G网络覆盖的电信普遍服务试点工作。到2019年8月,我国行政村光纤和4G网络通达比例均超过98%,提前完成“十三五”规划目标。按照这个比率,我国虽然还有两千余万人没有任何宽带接入手段,但是我国政府推进的“村村通”计划并没有结束,在未来几年,这个群体的数量必将大量减少。而且这些地区基本都是贫困地区,群众的消费能力有限,卫星互联网的用户终端设备价格和服务费用能否被这些群众所接受,还是个疑问。如果走国家补贴扶贫的路子,终究不是长久之计,同时,也面临着地面通信运营商的竞争。

作为能够为全球提供服务的天基基础设施,我国的卫星互联网必定要走出国门,但要想在前文提到的发达国家吸收用户,显然不大现实。因此,未来的用户群体,也许应该聚焦在“一带一路”沿线国家中去挖掘。这就需要提前对用户分布做详尽的调查,包括详细的成本核算等……在这个市场上,中国的卫星互联网 将直面星链系统的竞争,如何取得竞争优势,都是需要提前考虑的问题。

②航空航海互联网市场

据一些海外机构统计,目前全球有约20万架私人飞机,有300多艘载客量超过1000人的游艇,还有十几万艘私人游艇。另外还有数百万艘渔船和货轮。在这些交通工具上的人们都有接入宽带互联网的需求。这一市场的宽带服务费价值是每年约150亿美元。

同样由于国际环境等原因,我国的卫星互联网一方面难以进入发达国家的该类市场,另一方面在其他国家的该类市场中,也将面临星链的正面竞争。

③需要低延迟数据通信业务的国际金融企业

3GPPTR22.891文件中关于光纤中光传播速度的描述

与大多数人的想象不同,根据3GPP的研究结果,光在光纤中的传播速度只有在真空中的传播速度的三分之二,主要是因为光纤材料的折射率大约是1.4多一点,而光在光纤中的传播速度等于真空中的光速除以折射率。而星链系统通过卫星中继,能够在数千公里乃至上万公里的尺度上提供比海底电缆低数十毫秒的延迟(卫星之间无论是通过无线电通信还是通过激光通信,传播速度都是光速)。

对于需要非常低延迟的数据通信业务的国际金融企业来说,这是非常有意义的,他们是愿意花大价钱租用这样的服务的。这个市场估计每年也可能为SpaceX带来数十亿美元的收入。

我国卫星互联网如何才能够打入国际金融机构市场?除了自身清晰的市场定位及强有力的市场营销支撑,还将深度思考如何布局国际国内政治与经济形势等这些更高层次、更大范围的演变等所带来的竞争压力。

本文系《卫星与网络》原创,转载及引用部分观点至微信公众号或其它新媒体平台、及网站,请在文首注明出处、公众号ID及作者。感谢支持有态度的媒体!

未按照规范转载及引用者,《卫星与网络》保留追究相应责任的权利

部分图片难以找到原始出处,故文中未加以标注,如若侵犯了您的权益,请第一时间联系我们。

【特稿】组建国家空间实验室(序):建设空间实验室,为全人类谋福祉

【特稿】组建国家空间实验室(一):航天是人类寻求未来的唯一手段

【特稿】组建国家空间实验室(二):我们对宇宙的认识尚在萌芽期,实验室的建设极为必要

电子杂志,扫码阅读

期期精彩,不容错过

· 卫星与网络微信公众号(ID:satnetdy)团队