播客,逃脱不出“小而美”

抖快腾集中驻扎播客,耳朵经济仍是一片蓝海

作者 |三金 编辑 | 史玉龙

出品 | 互联网那些事

内容消费行业的下一个市场将会是什么?

短视频平台抖音快手两强领先格局已经基本稳固,直播平台第一第二斗鱼虎牙合并在即,在视频赛道中,已经很难再有较大的变动出现,这个市场已经不再具备更多的“可能”。但就在音频赛道中,有一股新兴力量正在萌芽,那就是播客。

目前国内的在线音频平台,喜马拉雅、蜻蜓FM、荔枝占据了整个市场的八成以上,但就在这样的接近三足鼎立的情况下,又有了新的入场者。

快手孵化“皮艇”,即刻孵化“小宇宙”,荔枝孵化“荔枝播客”,而就在近期,腾讯内测“播动”,瞄准个性化播客FM,而QQ音乐、网易云音乐也早早的就开始了播客试水项目,甚至包括apple也宣布要斥巨资扶持自家播客app,这个音频产品赛道中的更小细分领域,已经挤满了各大玩家。

但其实,播客并不新鲜,它已经诞生了17年,比当下许多视频平台还要早。

那么,已经诞生17年的“播客”为何此时被看中?当下“播客”市场还能怎么玩儿?播客市场未来有多少可能?

1

“播客”并不是什么新鲜词,其最早可以追溯到2004年,播客源自苹果公司的“ipod”与“broadcast”的混成词,指的是个人或组织面向互联网直接发布的音频文件。

但本世纪初,还处在媒体电视鼎盛的时代,作为个人发布音频作品的渠道相对较少,以至于播客受众也相当小众。

而此后的十几年中,播客一直不温不火,直到近些年苹果、Spotify、亚马逊等科技公司开始加码播客市场。

与此同时国内也出现越来越多的“播客”平台。

不过科技公司和互联网公司发力播客的动机并不相同:

苹果宣布取消iTunes音乐和视频商店,取之以Apple Music、Apple播客和AppleTV,一方面是为了引流自家媒体业务,第二方面则是为了多卖卖自家的耳机,亚马逊以3亿美元将全球最大独立播客平台Wondery收入囊中,为自家媒体业务补充内容。

而国内的互联网公司则是另一种逻辑!不论是注重搜索的百度,还是短视频平台快手、字节跳动,他们最重要的依旧是流量。

对音乐平台网易云、酷狗、QQ音乐来说,内容依旧是其流量的保证,国外播客的兴起带动了国内播客的成长,在他们看来,播客或许是继短视频直播之后的又一流量支撑。

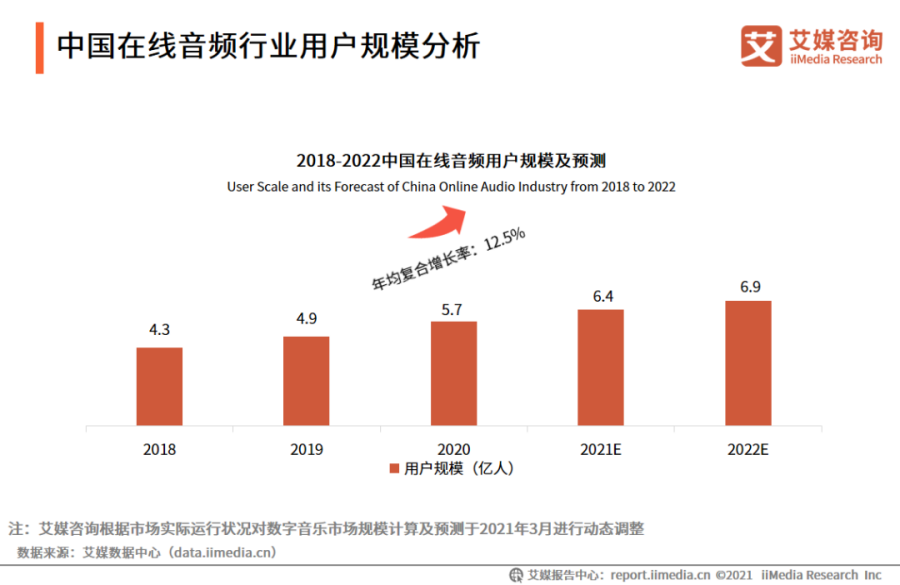

据艾瑞咨询公布的《2020年中国网络音频行业研究报告》显示,2019年中国网络音频用户规模高达4.9亿,音频行业市场规模比之2018年增长了55.1%,达到175.8亿元,预计到2022年中国网络音频行业市场规模将达到543.1亿元。

而在当前的音频市场中,还有很大的存量空间,播客作为音频内容,能够在某些特定场景占据用户的听觉空白,解放双手和眼睛,据美国之声问卷调查显示,全美有51%的用户会选择使用播客,而有49%的用户会在汽车中使用播客。

并且,随着lot技术、智能设备的逐渐发展,音频的载体对各大互联网平台来说,播客身上的强关联性以及极强的用户粘性,很难不动心。

那么,播客究竟行不行?

2

市场广阔,巨头入局,将播客赛道挤得满满当当,那么播客究竟能不能行。

播客从一开始就定位“小而美”,但放大到整个音频市场中,音频生意也不好做。

以喜马拉雅为例,据上半年喜马拉雅公布的招股书显示,2018-2020年连续三年喜马拉雅都处在亏损状态,三年同期净亏损分别为7.737亿元,其亏损源于近年来的扩张。

截至今年三月,喜马拉雅共计2.5亿月活,代价是其营收的一半成本都交给了营销获客,并且其移动端月活仅1.04亿,在中文互联网领域中,月活超1亿的平台并不少。

同样,另一音频平台荔枝月活和营收则更低,我们完全可以判断,单纯的音频内容市场有着许多“水分”,其受众被音乐、短视频等多个相邻市场瓜分或者包含。

播客,只是保留了理论上的“流量”价值。

那么,播客经济存在着哪些问题?

首先,播客始终需要内容,当前的播客内容多集中在文化领域,多为对话式、单口式或者电台形式存在,多以UGC为主。

相比起短视频发展早期的打擦边球、颜值主播等内容,音频形式的内容吸引力本就不大,在当下的音频平台中,小说、访谈分享、脱口秀等依旧占据着主流,而这就意味着需要较强的IP来增加内容的质量。

而当下的播客内容更偏向于同质化,更为专业的PGC内容较少,多靠个人IP积累,出圈也就更为缓慢。

如果播客平台想要以内容为支点,那么则需要在内容上有更多的资金和流量扶持,当下国内的各大平台都还属于试水阶段,短时间内还难以出现较大体量的播客平台。

其次则是播客的“变现”,音频平台天然在商业化上有些吃亏,现阶段的变现方式无非是周边售卖、知识付费、广告合作老三样,比起视频平台传递信息的多维度,音频仅保留声音一种,“带货”效果并不明显,播客也很难直接通过广告链接完成购买,所以,播客的广告合作多为品牌向,相比起高转化率的微博、短视频平台,播客广告的需求并不高。

当下的播客,还没有找到更适合平台调性的商业化变现道路,也没能形成较为完整的产业链条,播客在短时间内还难以成为一个成熟的赛道。

在数量上,国内播客也还在起步阶段,据数据显示,截至2020年5月,中文播客才超过1万个,英文播客为83万个,不论是国内还是全球市场,播客还处于“小而美”的标签之中。

那么,巨头们看中的播客,未来可能是什么样?

3

用“占位”来形容互联网巨头们在播客的布局或许更为贴切,这种不管多久能赚钱,先跑起来再说也附和国内互联网巨头们的打法逻辑。

除开要实现“恰饭”的最终目的,保持增长更为优先,毕竟在当下,逐年亏损的平台并不少见,爱奇艺跑了十年依旧没能盈利,股价依旧呈上涨趋势,但一公布2020年付费会员蒸发570万的消息之后,股价应声跌下4%。

资本更看重的是该产品或赛道还是否具备增长空间,是否具备继续投资的价值。

对播客而言,让创作者挣钱、让平台挣钱可能并不是最主要的,最主要的则是要给资本看到未来的可能。

据天眼查公布的《2020中文播客听众与消费者调研》显示,在相对小众的播客用户中,中文播客的听众50%以上生活在一线和新一线城市,拥有着大学本科以上学历,而据不完全统计,中国当下本科含有率仅4%。

高学历、年轻才是音频平台的主力军,或许将播客做成早期的知乎和clubhouse类型的封闭社区,会不会有新的差异化可能?

将用户群放大,多场景之下的音频受众,其往往分散在喜马拉雅、荔枝、、酷狗音乐、微信读书等各大音频平台、音乐平台、读书平台的听书区、综合平台的受众全体中,单独的播客用户并不多。

当下的内容供应商,往往也会选择多渠道投放,播放数据很难统计,也就更难聚集IP势能,这也导致,即使“小宇宙”、“皮艇”等播客App呼声很高,某些“博主”人气很足,但在整个内容生态中,播客的商业价值总是被视频、直播等压制。

不过,尼尔森报告指出,相比起短视频的稍纵即逝,播客可能更适宜“长尾效应”,回听价值较高;其次播客的陪伴性的情感价值也能在某些领域实现强带货关联,例如生活分享、生活方式、母婴、读书等领域。

当下播客的商业化还在起步阶段,但已经可以预见,这个被视为直播短视频之后的又一流量入口,将会诞生又一场流量争夺战。

那么,你看好播客?