IDC发布AI算力十大洞察:推理芯片占超50%,850亿美元规模,中美AI领跑全球

IDC的报告《2021-2022中国人工智能计算力发展评估报告》,揭秘人工智能算力的应用现状和中国人工智能算力的发展状况。

https://pan.baidu.com/s/1lgEgQUMxsH9-mzfjp2F2cA

提取码:k447

由企业创建的数据量已经超过消费者,成为数据产生最大的来源; 数据类型发生变化,图像、视频等非结构化数据开始大量产生; 实时性数据的占比正在逐年提高,预计到 2024 年,实时数据将会占到整个数据圈的四分之一; 现在数据越来越集中到核心数据中心,而非端侧。IDC 预计到 2025 年,核心数据占比将从现在的 40% 增加到 60% 以上。

此外,人工智能在训练、验证、部署等阶段往往面临应用场景多元化、数据巨量化带来的诸多挑战。这要求算力在支持大规模部署的同时,要满足高并发、高弹性、高精度等不同计算需求,持续为不同的人工智能负载,高效的提供计算力。人工智能算力的应用现状将从五个方面进行分析:AI 芯片、AI 服务器、AI 云服务、AI 算法模型及 AI 应用。

1、AI 芯片

人工智能在各方面的研究和应用取得快速发展,推进了数字化和智能化在诸多行业的渗透。伴随数据海量增长,算法模型趋向复杂,处理对象异构,计算性能要求高,AI 芯片在人工智能的算法和应用上做针对性设计,可高效处理人工智能应用中日渐多样繁杂的计算任务。在人工智能不断扩大渗透的数字时代,芯片多元化展现出广阔的应用前景,通过不断演进的架构,为下一代计算提供源源不断的动力。

从需求侧而言, 企业对人工智能芯片的需求量越来越大,将其应用到诸如智慧城市、智能制造、智能金融、自动驾驶等越来越多的领域的建设和发展中,支持语音识别、计算机视觉、自然语言处理、机器学习等技术在实际业务和场景中的应用,企业对于 AI 芯片的关注度不断升高。

对供给侧来说, 旺盛的市场需求给供给侧打开机会窗口,人工智能在行业不同场景中的差异化应用使得人工智能芯片产品需要具有差异化的特征。人工智能芯片的广泛应用和场景的不断丰富,为专门开发人工智能芯片的厂商带来了绝佳发展机会,人工智能芯片产品呈现出更加细分多元的特征。

越来越多的芯片厂商,比如:寒武纪、燧原科技、地平线和比特大陆等都参与行业发展中来,加速芯片产品的研发,推陈出新,以满足市场从训练到推理,从云端到边缘等多维度的需求。通过对特定场景的芯片进行优化,可提升人工智能应用程序的执行速度,扩大在车联网、智能安防、物联网和智能语音等领域的应用。

需求和供给两方面的变化不断推进人工智能芯片行业和技术的多元化创新发展:

AI芯片主要包括图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)、神经拟态芯片(NPU)等。人工智能深度学习需要异常强大的并行处理能力。芯片厂商正在通过不断研发和升级新的芯片产品来应对这一挑战,特别是 GPU,同样也包括 FPGA、ASIC 和 NPU 等。

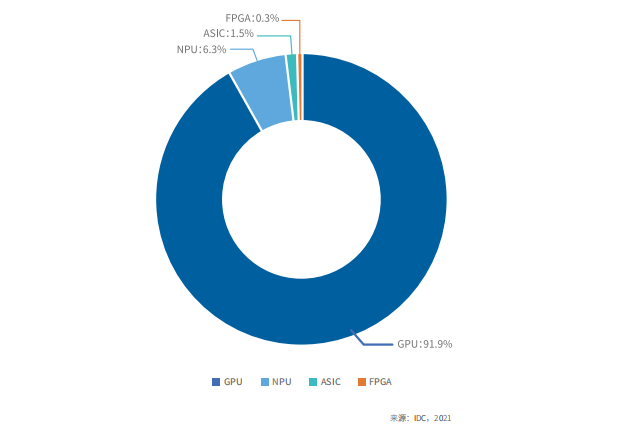

IDC 研究发现,2021 年上半年中国人工智能芯片中,GPU 依然是实现数据中心加速的首选,占有 90% 以上的市场份额,而 ASIC,FPGA,NPU等其他非 GPU 芯片也在各个行业和领域被越来越多地采用,整体市场份额接近 10%,预计到 2025 年其占比将超过 20%。神经拟态芯片具有低功耗、低延迟、高处理速度等优势,其产业化和商业化还在持续演进中,机器学习的发展和对脑研究的深入将为神经拟态芯片的进一步发展带来更多可能性。

▲中国人工智能服务器市场规模(按加速卡类型)

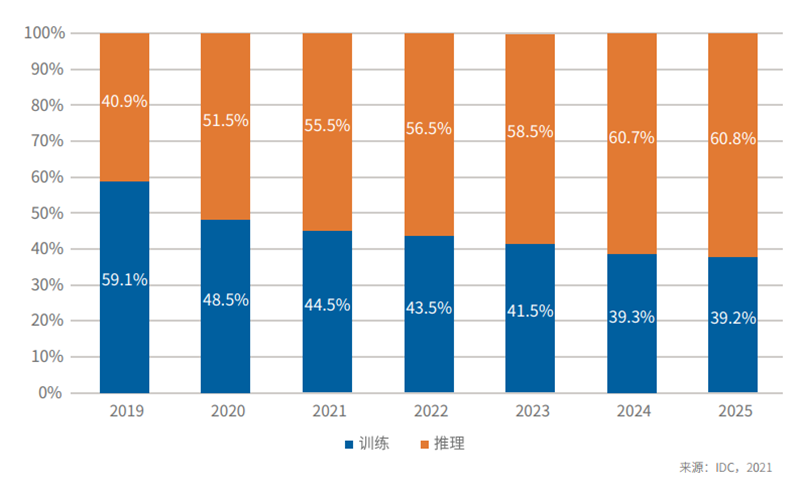

人工智能芯片需要完成对于推理与训练任务的高效支撑。训练是指借助已有的大量数据样本进行学习,获得诸如更准确的识别和分类等能力的过程,对计算的精度要求较高,它直接影响推断的准确度。这就要求训练芯片应具有强大的单芯片计算能力,目前 GPU 芯片被认为更适合用于承担训练负载。而推理过程则是指对新的数据,使用这些能力完成特定任务(比如分类、识别等)。

根据 IDC 研究发现,2020 年中国数据中心用于推理的芯片的市场份额已经超过 50%,预计到 2025 年,用于推理的工作负载的芯片将达到60.8%。 目前市场来看,单芯片的推理能力将逐渐增强,将单芯片算力耗尽的推理任务和小规模推理任务将出现混合部署趋势,芯片会逐步加强对于虚拟化技术的支持。

▲人工智能服务器推理和训练工作负载预测,2019-2025

▲人工智能服务器推理和训练工作负载预测,2019-2025人工智能芯片可部署在云端数据中心、边缘侧和终端侧。云计算为人工智能提供了基础架构,目前云端是承载海量数据处理和大规模计算的重要载体。云端人工智能芯片需要具备高存储容量,高浮点处理速度以及高可扩展性。在新技术的驱动下,5G 等连接技术降低了数据的传输和处理速度,为了分担数据中心的计算压力并且也能提高实时响应速度,人工智能在边缘侧的处理将成为企业的一个关键增长领域。

边缘侧人工智能芯片部署规模大且分散,未来边缘智能芯片需求将迅速增长,这就要求芯片需要具备适配各类复杂环境的能力。人工智能在边缘以及端侧将有广泛的应用场景,从自动驾驶到工业制造,再到消费者智能家居和可穿戴设备,处于端侧、边缘侧的人工智能芯片需要在功耗、计算性能、形状和物料成本之间取得平衡。

2、服务器

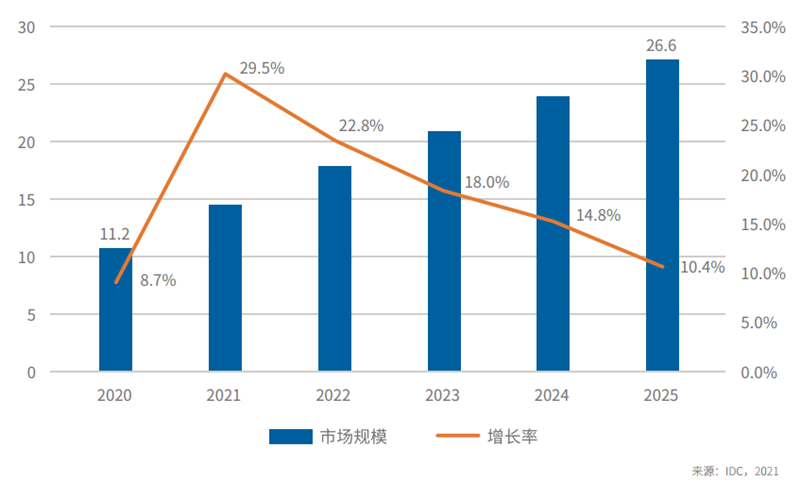

人工智能服务器具有超高计算性能,是 AI应用的核心基础设施。全球范围来看,人工智能软件的增长等因素很大程度上推动了人工智能服务器市场的增长。新冠疫情给全球人工智能服务器市场带来了极大的影响,预计 2021 年和 2022年人工智能服务器市场将逐渐恢复其强劲的增长,并在 2023 年回到新冠疫情以前的轨道。IDC 全球调研显示,超过一半的企业在 2020 年人工智能基础设施上的支出超过 1000 万美元。预计到 2025 年,全球人工智能服务器市场规模将超过 260 亿美元。

▲全球人工智能服务器市场及预测,2020-2025 (十亿美元)

▲全球人工智能服务器市场及预测,2020-2025 (十亿美元)在中国,数字经济的发展和 AI 应用的落地引领中国 AI 服务器市场的不断增长。新基建投资计划是新冠肺炎疫情后经济复苏的新动力,它将与 IT 支出密切相关。中国 AI 基础架构还需要进一步发展,AI 服务器的需求还是十分迫切的。

人工智能技术的应用直接拉动企业相关服务器的投资,新基建政策也将推动新的应用创新,加速新的应用的诞生,直接推动 IoT、边缘计算、自动驾驶等新生态和新产业链的快速成熟,为人工智能服务器市场的发展带来很大上升空间。同时,政府也在加速对智算中心建设的投资,旨在为更多企业提供普惠性人工智能算力平台,以更好推进人工智能产业的落地和成熟。

3、云服务

企业的 IT 基础架构的部署模式正在从传统的采购加速向采用公有云的弹性支出方式转变。根据 IDC 数据显示,2020 年,中国部署在公有云的人工智能服务器市场占比已经超过 30%,整体市场规模超过 8 亿美元,而全球人工智能服务器公有云的占比已经达到 50%,这说明中国人工智能公有云服务市场仍处在发展阶段,未来五年将迎来快速增长,预计到2025 年,中国人工智能服务器公有云的占比将超过 50%。

AI 与云的融合是必然趋势,AI 公有云服务可以使企业高效的部署人工智能应用,轻松在云上获取 AI 能力从而有效的接入和使用人工智能技术。人工智能技术的发展速度不断加快,采用 AI 公有云服务可以在初期以较少的成本快速迭代。目前,云服务提供商正在加速投入公有云建设,推动了整体市场的发展,其中包括百度、阿里、腾讯等互联网数字原生企业提供的公有云服务,以及平安科技、中国电信等行业领先企业主导的公有云服务。

从技术角度来看,AI 公有云服务的解决方案主要包括计算机视觉、智能语音、自然语言处理类、机器学习类。在计算机视觉方面,视频分析技术是今年的热点,云服务提供商正不断加强在视觉领域预训练模型的投入;在智能语音方面,云上开放的 AI能力数量快速增长;在自然语言处理方面,以百度智能云、阿里云等为代表的厂商提供了日益丰富的能力。

机器翻译、合同解析等成为热点;机器学习方向,一是不同形式的 AutoML,以及机器学习开发全流程自动化、智能化工具的不断完善;二是面向行业场景的行业开发套件;三是预训练大模型提升 AI 模型的通用性、泛化能力和规模复制能力。此外,融合应用场景、解决方案不断加强:领先的 AI 云服务厂商融合多项单点 AI 技术不断推出新的应用场景、解决方案。

除了公有云之外,各大行业的领先企业正在积极部署私有云,以支撑其包括人工智能在内的新兴业务应用。搭配公有云、私有云和传统数据中心的混合 IT 架构的发展趋势对企业技术和业务创新产生显著影响,首先,公有云服务提供商业务增长迅速,中小型企业从自主采购人工智能服务器搭建数据中心向采购云服务转变且趋势更加明显;政府的政务云建设从几年前开始实施,到现在已经在多个省市落地,中小地方政府已经成熟应用省级或地市级集中建设的政务云替代了独立采购服务器等 IT 基础设施,同时金融等行业客户也在搭建私有云或行业云,虚拟化等技术从互联网行业向传统行业渗透。随着企业客户继续在本地和云之间平衡其应用组合,混合 IT 未来将成为企业首选的部署方式,公有云、私有云、混合云和多云架构都将对传统的服务器的技术创新和部署模式产生较大的影响。

4、算法模型

随着各行业综合类人工智能场景应用的增多,AI 模型也变得多样化,模型往更复杂的方向发展,尽管小模型可以满足诸多行业场景的实际应用,但其在通用性、精准度的局限性,难以推动实现大规模的智能化。小模型的通用性差,换到另外一个应用场景中可能并不适用,需要重新训练。同时,模型训练对数据要求高,需要大规模的标注数据, 如果某些应用场景的数据量少,训练出的模型精度就会不理想。

整体而言,人工智能算法模型发展愈加复杂,大规模成发展趋势,巨量模型将是规模化创新的基础。全球范围内,人工智能模型参数大小逐渐递增,在 2011 年至 2021 年间从千万级增至千亿级。2020 年,OpenAI 在发布 GPT-3 深度学习模型后,人工智能在大众的视野实现进一步“扩圈”。GPT-3 模型使用云计算分析学习海量数据后,凭借 1750 亿个参数,在文本分析、机器翻译、机器写作等自然语言处理应用领域表现出色。

除了 GPT-3 之外,2021 年中国“源 1.0”、美国 Switch Transformer 等“巨量”机器学习模型的出现,让构建大模型、提升人工智能处理性能,成为时下非常流行的模型发展趋势。其中,中国“源 1.0”的单体模型参数值达 2457 亿,借助文本分析模型,获取 5TB 高质量中文数据集,其作为语言模型可较好完成尤其针对中文的阅读、理解、推理、逻辑判断等任务。此外,通过算法和算力的协同优化,提升 GPU 性能发挥,提升计算效率;其还具有出色的零样本学习和小样本学习等模型泛化应用能力,可为实际场景中的快速应用带来可能。

尽管对于人工智能发展而言,在实现理想泛化能力的基础上,越小的模型,将会更加广泛与灵活地适配应用场景。但是在这条通向理想的道路上,第一步则需要使用大模型、通过海量有价值数据进行充分训练,在调优至理想效果后,再进行蒸馏、量化等缩小模型的工作。通过大模型实现最优效果,在当下看来是人工智能更通用、高阶化应用的必经之路。

巨量模型为实现创新带来机会,算力是实现创新的基础。在通过大模型不断探索人类庞大的自然语言体系的同时,训练门槛提高,调优和应用创新的算法模型需要强大算力的支持,计算能力的不断提升与云平台的高速发展,无疑对“巨量”模型的发展是一个重要利好。

计算硬件设备的不断升级、云计算服务的持续优化,为更多企业以更低的成本享受到更强算力带来可能,从而能够在更大的机器学习模型支持下,实现更加精确的分析、预测。拥有较高算力基础建设能力的企业 / 组织或国家,将更有可能在人工智能带来的红利中更多的获利。在中国,由各地政府主导的智算中心等算力基础设施的建设可很大程度上解决对高算力的需求。

目前,人工智能算力平台建设与行业用户之间的鸿沟仍是应用落地的阻碍因素之一,根据 IDC 调研,超过 50% 的企业认为其行业应用场景需要更加精确的算法模型。由于人工智能应用场景正在不断深入和细化,从通用场景到行业碎片化场景的下沉趋势愈加显著,围绕人工智能的生态建设依然是未来需要关注的重点。如何构建产业生态,为更多上下游供应商提供整合的平台,为行业用户输出理想的解决方案依然至关重要。

5、应用

场景应用的丰富程度体现出人工智能算力转化为生产力的能力大小。随着人工智能技术发展,已经跨越概念阶段,完成 POC 阶段,逐步实现在生产、经营环境的落地部署甚至是规模化应用,辅助各行各业向更加智能化、绿色化、综合化以及多元化方向发展。

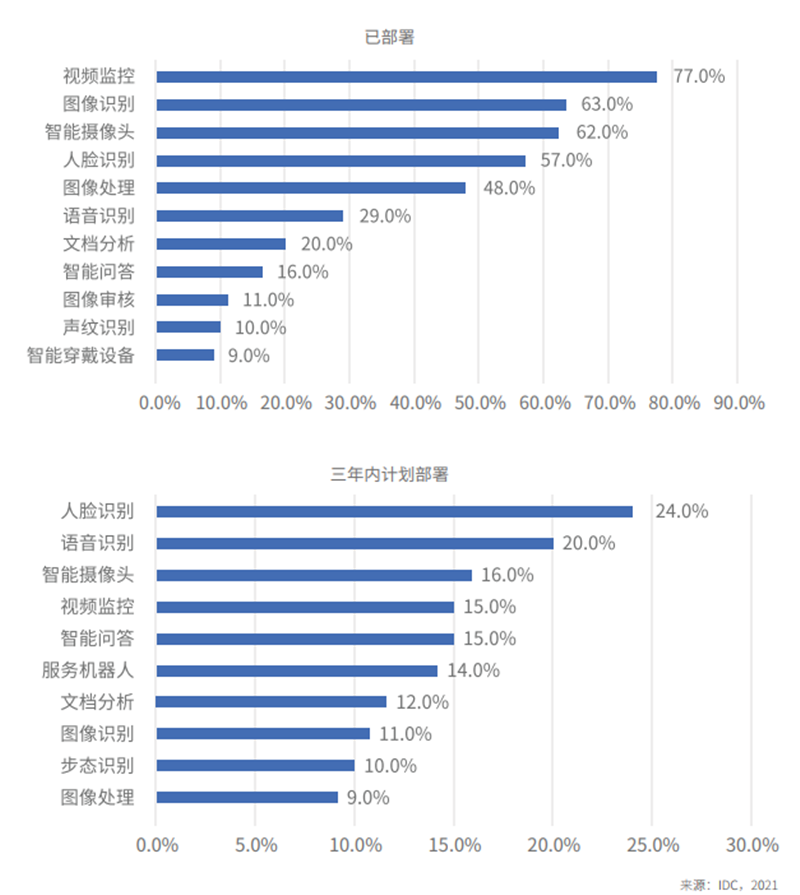

从人工智能单点技术应用来看, 根据 2021 年 IDC 针对企业对于人工智能技术的应用现状调研的结果来看,计算机视觉目前仍为最主要的应用技术类型,视频监控、图像识别、智能摄像头、人脸识别以及图像处理等企业应用率位居前列。预计未来,企业在持续增加计算机视觉应用的同时,也会加深语音识别、自然语言处理等技术场景的应用。

▲企业已部署及未来三年计划部署的人工智能场景,2021

▲企业已部署及未来三年计划部署的人工智能场景,2021 ▲中国人工智能应用场景发展,2021

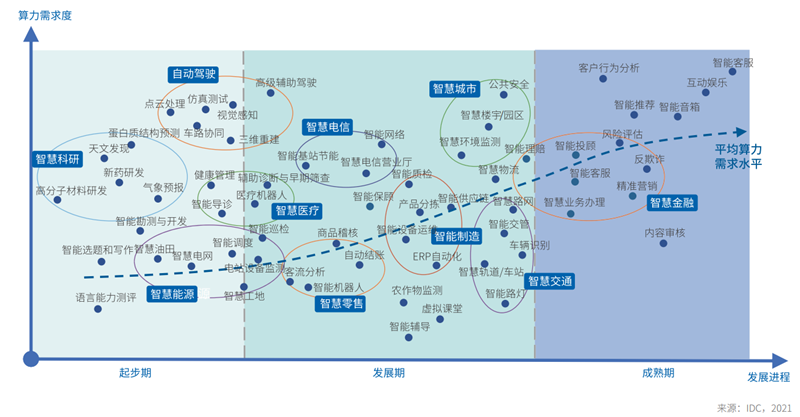

▲中国人工智能应用场景发展,2021从行业应用来看, 人工智能的应用场景已经从碎片化过渡到深度融合的一体化,从单点应用场景转换为多元化的应用场景。随着人工智能场景应用的增加,对算力的需求也随之增高。各行各业里不同的场景下所依赖的人工智能技术不同,对算力的需求也不同,对于人工智能算力的需求仍大部分集中在 AI 模型训练,其中认知类 AI 模型训练对算力的需求最高,其次依次是语音类 AI 模型训练和视频图像类 AI 模型训练。

相比于 2020 年,人工智能算力释放的场景在金融、制造、能源和公共事业、交通等行业体现的尤为显著,通过加速与互联网、大数据、5G 等现代技术的融合,帮助行业实现从“点”到“面”交互协同的工作场景应用。人工智能在诸多场景或是迈入广泛落地的成熟阶段,或是处在蓬勃生长的发展阶段,或是刚展露头角未来具有很大的发展空间。

AI多元芯片迅猛发展,中国AI服务器厂商领跑全球,AI与云融合将成必然;算法模型愈加复杂,AI场景更趋多元化,智慧金融、智能推荐等逐步成熟,智能制造、智慧交通、智慧城市等发展迅猛,互联网、金融、政府、电信、制造业成为AI渗透度前五的行业。

今年是 IDC 从行业和地域两个层面对中国人工智能算力进行发展评估的第四年,为了保持维度一致性,本次评估基本延续了过去三年的框架体系,分别从宏观层面、技术成熟度、劳动供给三个维度进行了评估。

在宏观层面,通过考量某个行业或地区的经济整体发展水平以及在人工智能领域的支出占比,直观地反映出该行业或地区的人工智能的应用水平;在技术成熟度方面,重点考量不同行业对于人工智能的使用年限、应用的成熟度,以及第三平台技术的应用程度(第三平台解决方案,包括云、移动和大数据,推动了许多企业或组织的 IT 支出和新的人工智能项目);在劳动供给层面,IDC 重点考量了企业人工智能开发和运维的人员占比和技能水平,地区的人工智能人才储备情况和科研成果等因素。

此外,算力基础设施建设,例如政府智算中心的建设,可以体现出一个地区对人工智能的综合投入程度,在今年的评估中,也被作为地域评估的考虑因素之一。

IDC 针对不同行业在人工智能方面的投入(包括人工智能投入占整体 ICT投入占比)、行业应用场景成熟度、数据平台成熟度等维度进行了综合评估,基于持续的研究和最新的用户调研, 2021 年,人工智能行业应用渗透度排名 TOP5的行业依次为互联网、金融、政府、电信和制造,相比 2020 年,金融行业人工智能应用速度加快并超过政府行业,位列第二,制造、交通和能源行业在人工智能的应用也更加深入,分列第五、第七和第九位。

在 2021年中国人工智能城市排行榜中,TOP5 城市依次为北京、杭州、深圳、南京、上海,排名 6-10 的城市为苏州、广州、济南、成都、合肥。与 2020 年相比,对于位居前十名的城市中,南京首次进入前五名,济南和成都进入了前十名,分别位居第 8、9 位。除了排名在前十位的城市之外,在人工智能这一新技术的支撑下,中国各地加速发展智能产业,不断推动产业升级,使各地在人工智能开发和智能产业推广上迈向更高的台阶。通过对不同地区人工智能发展程度和应用层面的覆盖程度来看,我国对人工智能领域的研究仍保持着高度的投入,在应用层面的拓展也保持着持续上升的趋势。

https://pan.baidu.com/s/1lgEgQUMxsH9-mzfjp2F2cA

提取码:k447

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。