亿欧智库发布《2021年中国医药营销数字化研究报告》

共 2670字,需浏览 6分钟

·

2021-10-14 10:34

亿欧智库基于对医药营销数字化市场的大量桌面研究,以及对行业专家的访谈,撰写此份《2021年中国医药营销数字化研究报告》研究报告。

全文2547字,阅读约需5分钟

文|王思晗

题图|Pexels

集中采购等一系列政策,使得制药企业面临巨大的增长压力。伴随着数字化技术的升级,为企业寻求突破增长提供了机会。亿欧智库基于对医药营销数字化市场的大量桌面研究,以及对行业专家的访谈,撰写此份《2021年中国医药营销数字化研究报告》研究报告。报告以医药流通为结构基础,分析了医药商业的大背景以及医药营销数字化的现状及未来趋势。展示了丰富的医药商业数据以及营销过程中各方企业的参与和服务情况,尽可能全面地还原了行业全貌。

中国医药商业现状分析

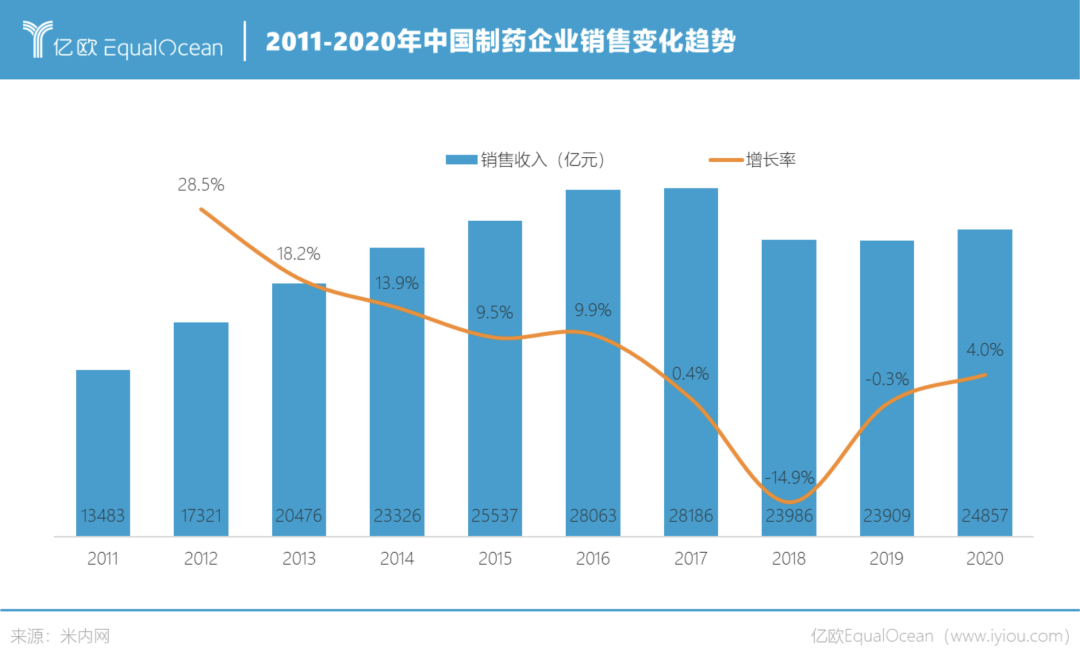

上游现状:国内制药企业走向资源整合阶段,创新药的市场占比增速明显加快。

2011-2020年,制药企业的销售额增速逐年降低。2015-2020年,生产制造药企的数量增速放缓。在“带量采购”等政策的助推下,国内制药企业走向资源整合阶段。

“带量采购”背景下,仿制药大幅度降价,寻求创新将成为部分制药企业选择维持增长的方法,创新药的市场占比增速明显加快。

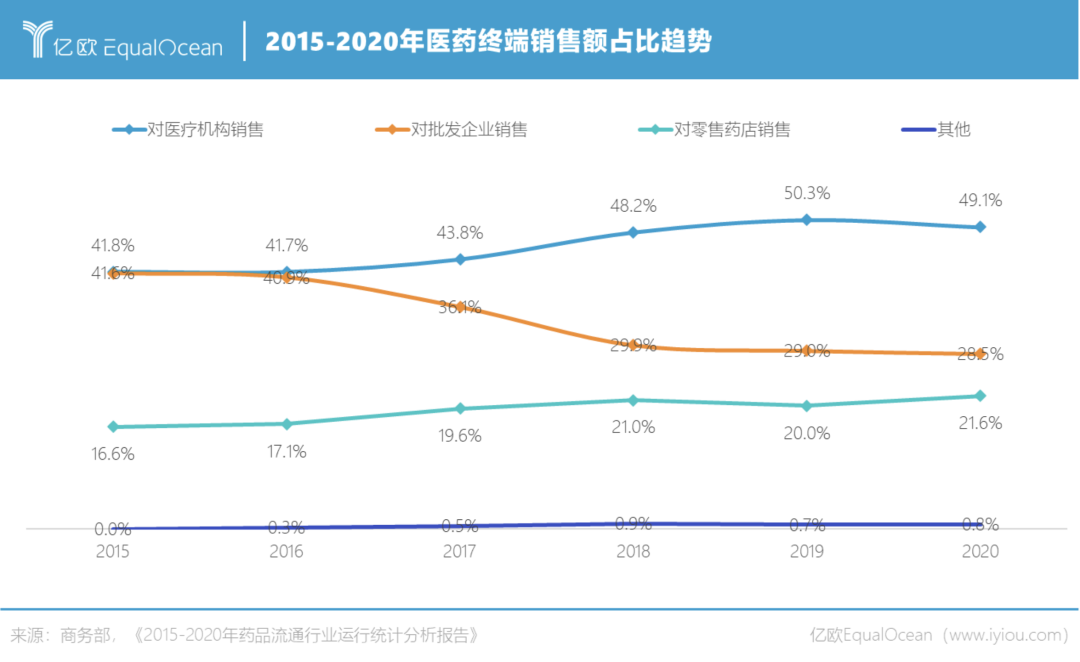

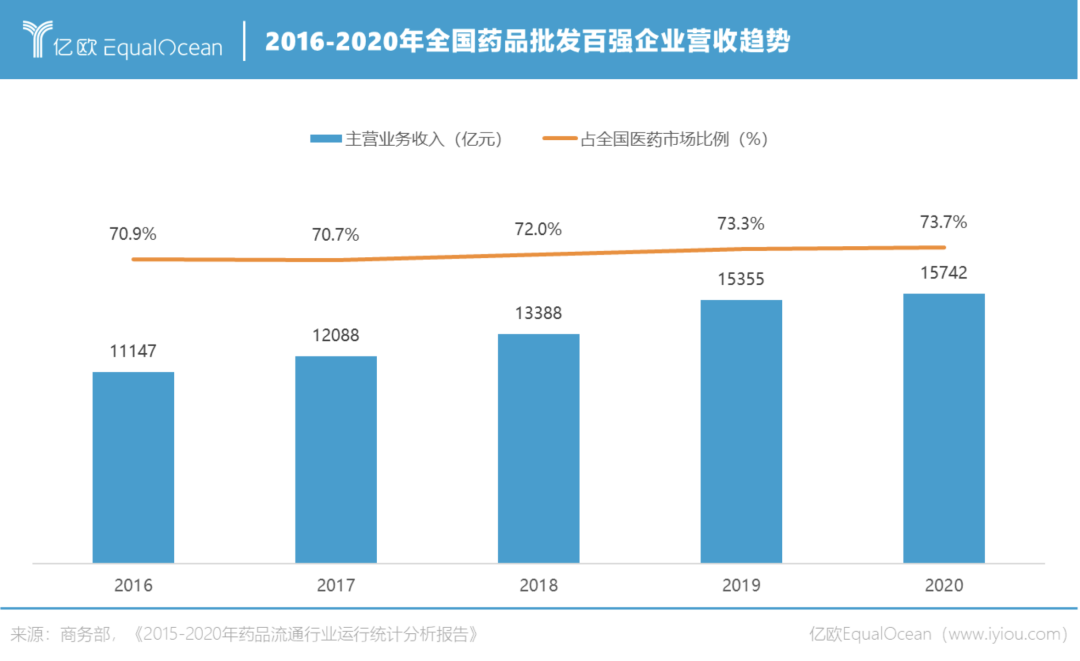

中游现状:批发企业集中度增加,药品流通路径变短,药企将直面医生和患者。医药电商B2B抢占了第三方平台的销售份额,其占比显著提升。

2015-2020年,受政策影响,制药企业流向批发企业的份额逐渐流向医疗机构和零售药店,药品流通的路径逐渐变短,药品价格虚高的现象得以被抑制。

制药企业对医疗机构和零售药店销售的份额逐渐增加,意味着在营销对象上,制药企业将直面医生和终端的消费者。

2018年,第三方交易服务平台在医药电商的销售额占比为57.8%,而到了2020年下降至39.8%。其原因可能为:1)在数字化技术不断发展的大背景下,倒逼大多数传统流通企业转型升级,使得原本通过线下下单配送的行为转移到了线上;2)由于药品集采后,药品配送将由指定的大型流通企业进行线上下单及线下配送,使得B2B的销售额占比激增。第三方交易服务平台面对传统企业强大渠道的威胁,亟需做出转型和改变。

下游:网上药店的销售额增长迅速,院外市场潜力初现。

2020年初的新冠疫情,使得大部分线下渠道面临巨大的销售额降幅。公开数据显示,网上药店由于其“无接触”的配送优势,逆势带来了66.1%的增速。而网上药店的增长背后反映出疫情加速了患者由线下转为线上行为的改变,为布局线上医疗的企业带来了增长机会。

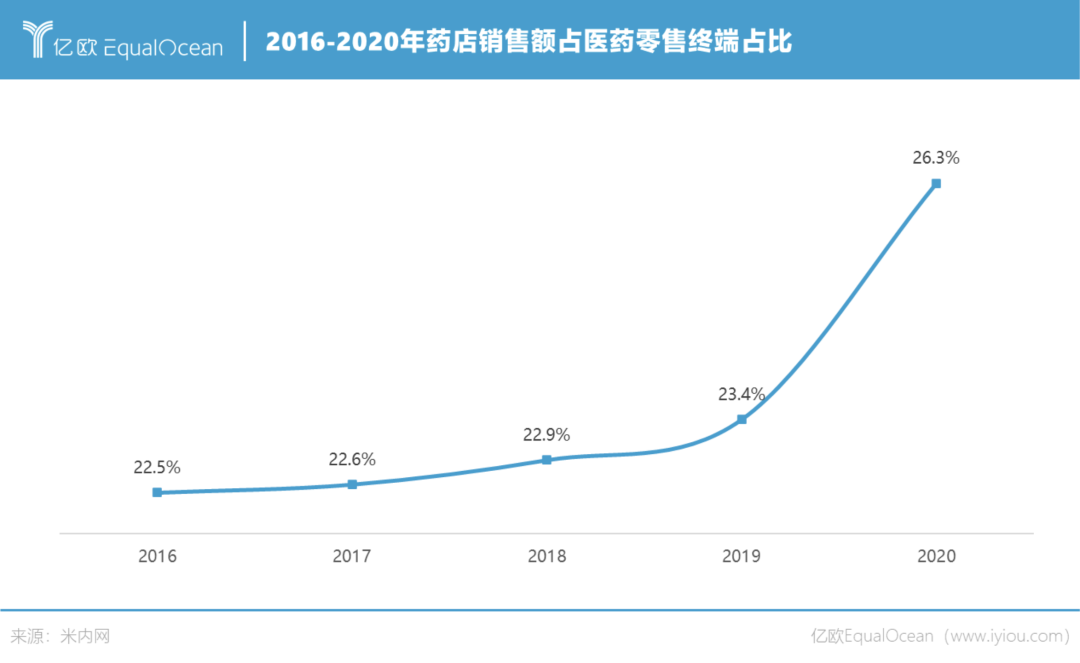

除此之外,药店零售额在医药零售终端占比逐年增高,从2016年的22.5%已上升至26.3%,与此同时,药店的连锁化率也逐年升高。院外的市场潜力初现。

医药商业现状对医药营销的影响

影响一:院外市场广阔,多方企业将加深对患者需求的研究。

消费者使用习惯的快速变化导致患者路径变了,使药企及终端药店开始正视患者流量的重要性。疫情使医药电商迅速发展。不受限于地域限制后,患者在线上拥有更多的自主选择权,此时对于消费类药品的品牌建设情况是一次考验。如何更好地服务慢病、肿瘤患者也是很多企业思考的问题。

互联网及物联网技术的发展使得患者行为研究的壁垒逐渐降低。这为互联网医疗及相关企业提供了机会。

影响二:制药企业将尝试更多种类的营销活动。

大量创新药上市后,其面临的是空白的市场,因此抢先进行市场教育非常重要。如何确定传递的内容、以及选择传递的渠道,医生了解药品和疾病之间的关联,以及在竞品中的优势等是核心问题。

在疫情和合规的双重压力下,多渠道以及多种类的线上营销活动有助于企业向外部传递产品信息,同时满足监管部门审查其真实性。目前,创新能力以及公司实力较强的国内外大型制药企业已进行了多方向多领域的数字化探索。

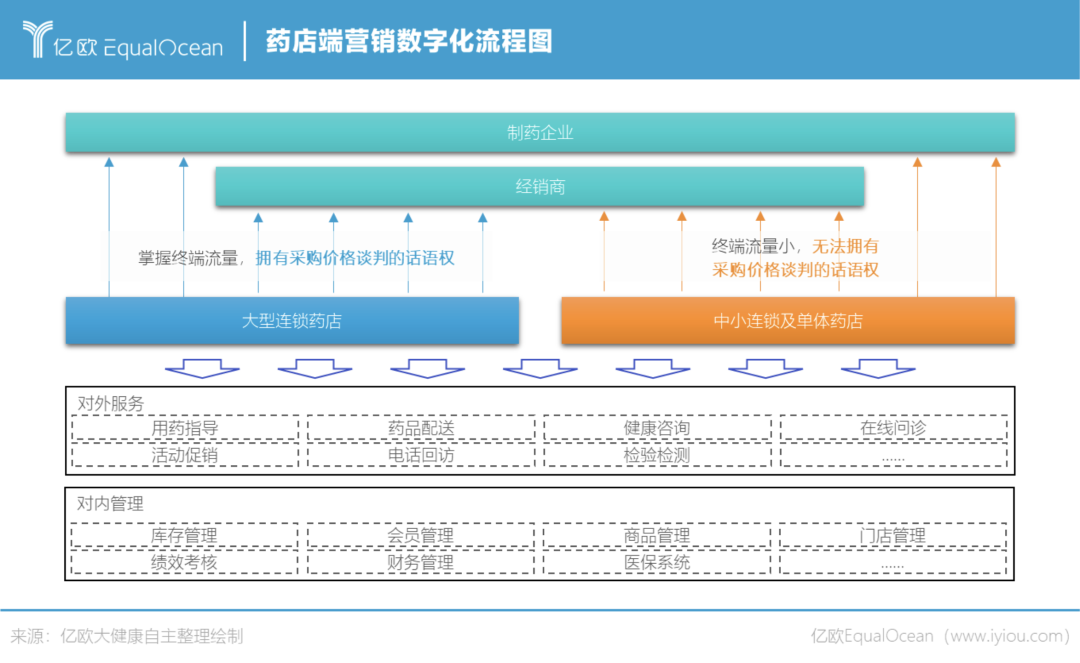

影响三:中小型药店市场空间被挤压,面临巨大的经营挑战。

近几年连锁化速度不断加快,中小连锁、单体药店面临创新转型的发展要求,在采购、营销、承接处方外流等方面均处于劣势。经营成本逐渐增加,“开源”即增加客流量以及提升客户单价是很多中小连锁、单体药店的选择。

目前已有部分药店通过优质的药事服务、慢病管理等创新的差异化服务提升客户粘性,提高药店竞争力。

中国医药营销数字化现状

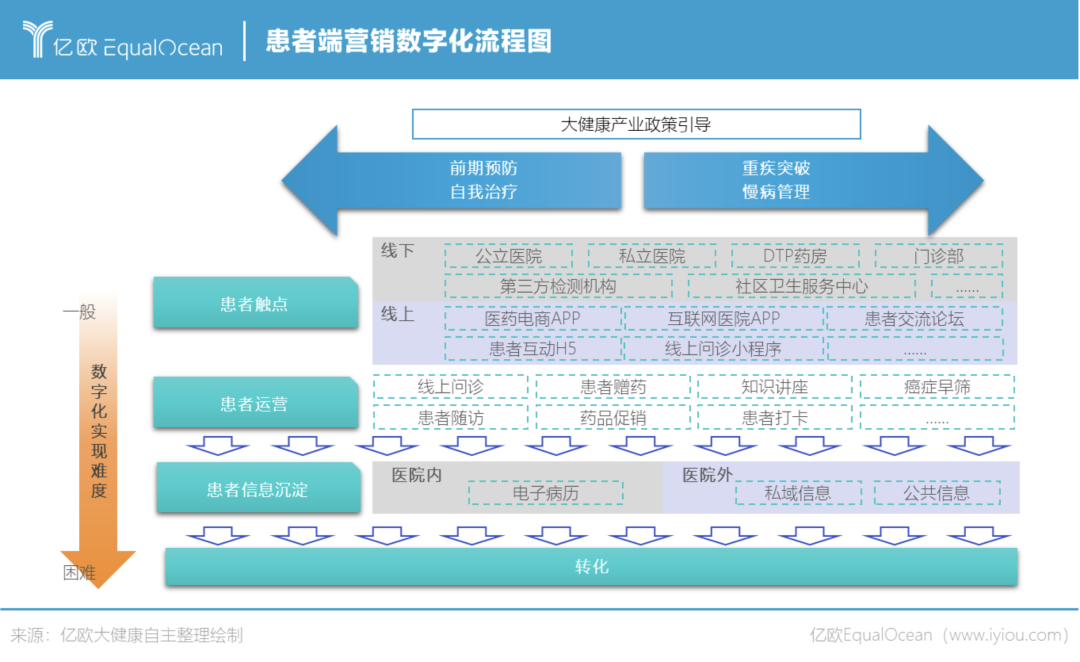

患者端医药营销数字化现状:

患者端营销数字化主要是由互联网技术发展,使得人们线上行为改变而引起的。随着医疗科技的发展,涌现了较多的互联网医疗公司,很多互联网企业也纷纷入局并选择同医疗类企业合作,共同为患者提供服务。

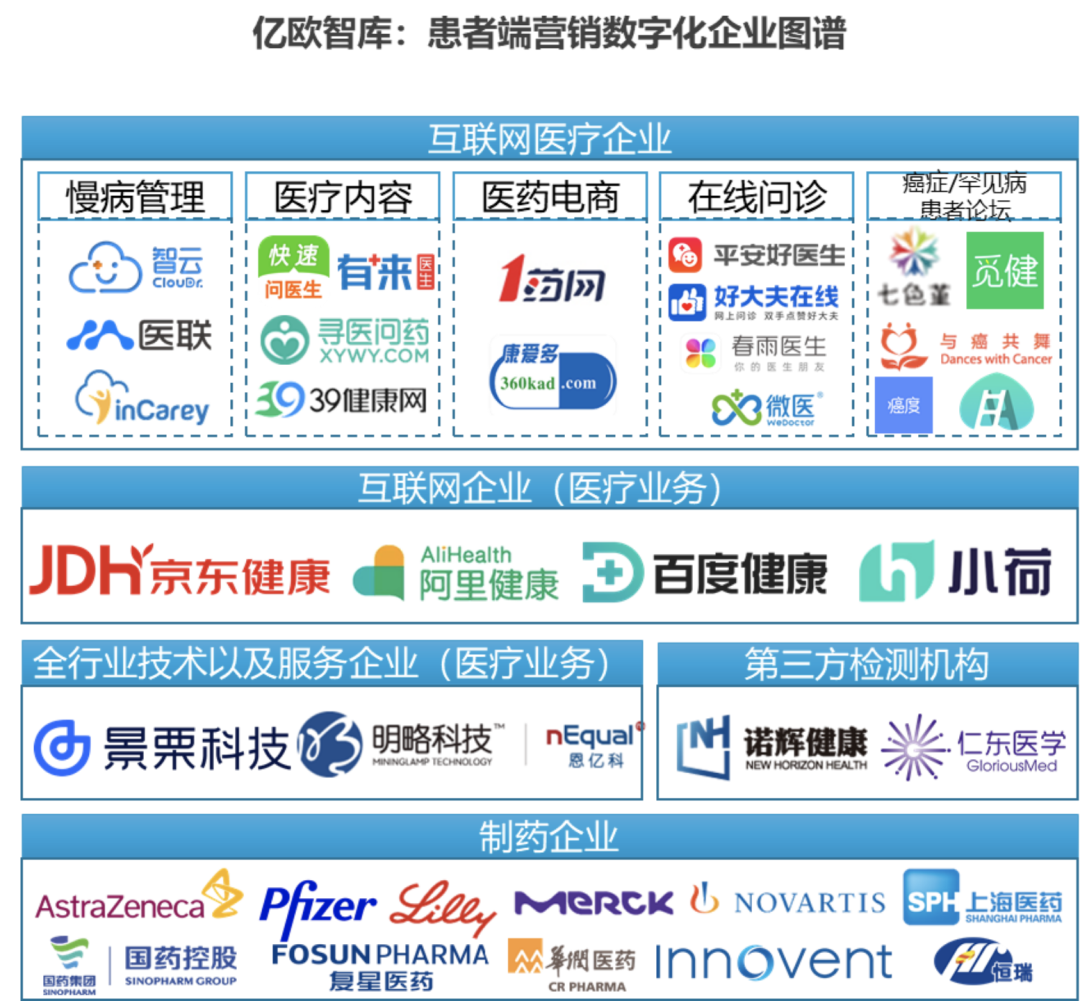

患者端的营销数字化依赖众多不同类型的企业进行合作完成。在当前阶段,以互联网医疗企业为核心的患者入口,搭建患者营销服务平台。

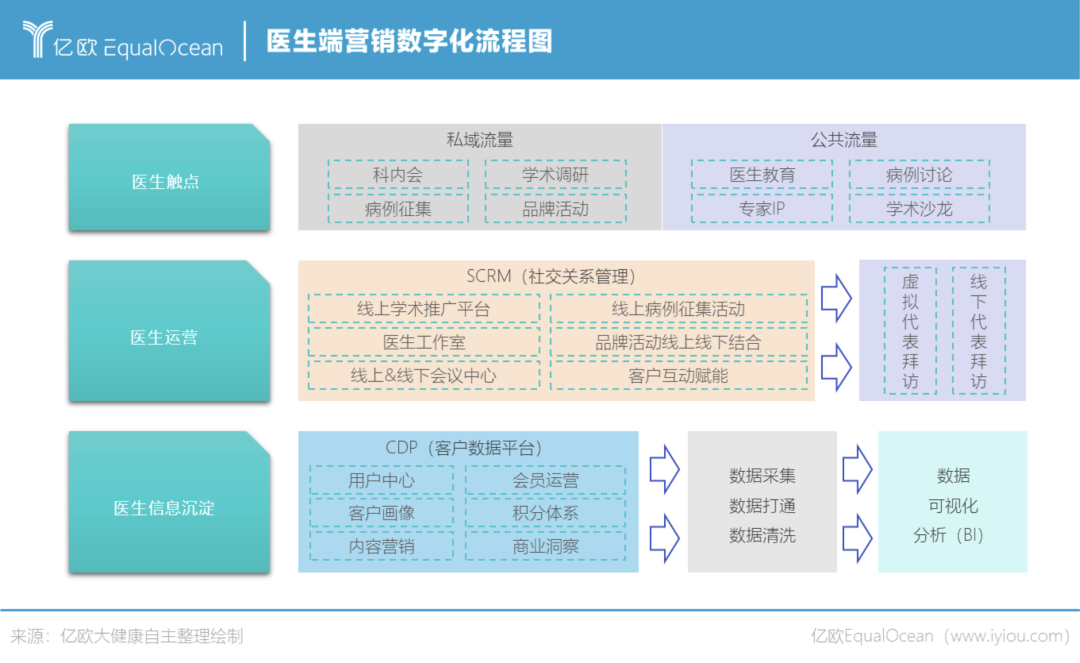

医生端医药营销数字化现状:

新冠疫情加速了医生端营销数字化的进程。微信小程序、企业微信等社交软件崛起后,制药企业利用线上化手段对医生进行多渠道的触达和信息的传播,并对收集的医生信息进行整理和再次营销。

制药企业作为核心“甲方”,掌握着医生端营销数字化的走向。制药企业同咨询服务商合作,确定数字化战略;同技术商、服务商合作进行内部数字化升级,为医生服务以及内部信息提供更好的管理手段。

以医百科技为例,其自主研发的医药营销SaaS云服务和医推摩盘-OMO全能代表工作台,为医药企业提供“企域专属、全场景、全链路、数据智能”的营销数字化转型整体解决方案,对外可实现30+营销场景的线上数字化转型,对内可以建立贯通企业多部门的整合营销管理体系,帮助药企内外融合,打通数字化营销闭环。

药店端医药营销数字化现状:

中小连锁以及单体药店面临采购、运营及管理多重困难。带量采购、处方外流、药店分级管理、双通道等也给药店的发展带来了挑战与机遇。顺应趋势,中国药店开始借助互联网、物联网、人工智能等技术进行数智化升级,通过创新的数字化营销等工具满足当前药店经营的需求。

以智云健康为例,智云健康药店SaaS系统,旨在提升药店经营效率和处方合理性,经由线下药店,为慢病患者提供更专业、合规的7*24药事服务。

除此之外,京东大药房在医药数字营销领域,主要包含面向C端的患者营销解决方案(含患者管理)、面向医生的学术营销解决方案,以及促进药品可及性的解决方案。

受篇幅所限,点击阅读原文获得更多精彩内容。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。