网易云音乐讲了个2018年的“落伍”故事

5月26日晚,业内传了快一年的网易云音乐分拆上市计划,终于走到向港交所正式递交招股书的阶段。不过相较网易云音乐同天再度引发微博、朋友圈广泛传播的H5策划,招股书披露的网易云音乐的业务运营情况,与其营销策划水平差距不小。

网易云音乐的实际规模,仅相当于TME旗下单一APP

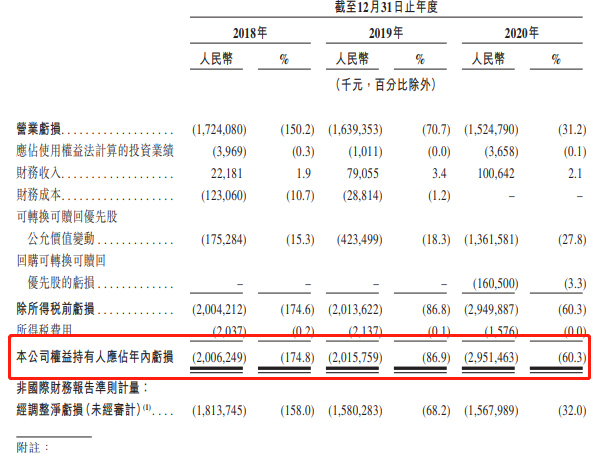

网易云音乐招股书在拆解业务结构时,显然参考2018年底上市的腾讯音乐娱乐集团(TME),将收入结构区分为在线音乐与社交娱乐两部分,其中在线音乐2020年收入为26.22亿,社交娱乐及其他收入为22.73亿,合计2020年收入约为49亿。

从财务数据看,网易云音乐最大问题是处于严重的亏损状态中,其2020年净亏损为29.51亿,从2018年连续三年亏损超过20亿,累计净亏损接近70亿。相较于以盈利状态上市并在2020年实现41亿净利润的TME,网易音乐谋求高估值的最大障碍就是其短期内很难看到盈利。

作为一个以内容为核心能力的产品平台,是在以烧钱扩大规模,还是已形成规模增长与利润的良性循环,实际上是可看作两种不同形态的公司。比如亏损严重的爱奇艺与海外已盈利的Netflix,其收入水平差距其实在六倍以内,但因爱奇艺看不到烧钱尽头等因素,其市值差距目前高达20倍以上。

从用户结构看,在2019年8月网易曾公开披露网易云音乐用户数为8亿,但从招股书看其截止2020年月活为1.8亿,其中在线音乐付费用户规模接近1600万,社交娱乐付费用户32.7万。

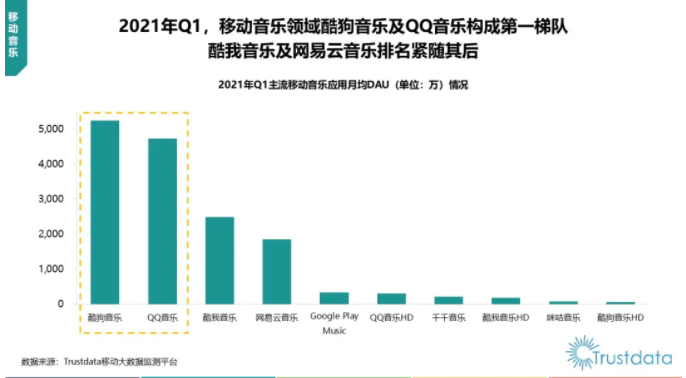

虽然市场向来将网易云音乐与TME作为对比对象,但从TME一季报和TrustData等第三方数据看,网易云音乐的实际体量与业务发展状态,仅相当于TME旗下单一APP,与TME完整音乐生态体系,是不具可比性的。

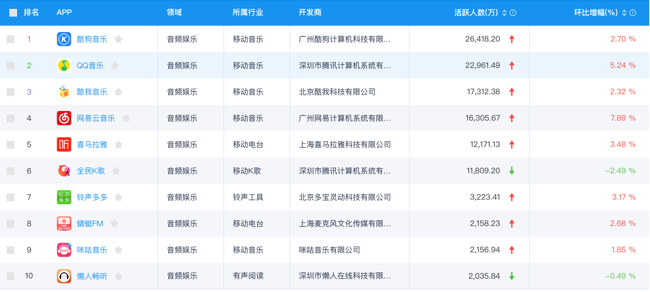

易观关于国内音乐市场份额的近期报告

网易云音乐招股书的真正问题,是在讲一个2018年的“落伍”故事

网易云音乐此次谋求上市,其最重要的参考对象无疑是2018年底完成上市的TME。但这其中其实有个很大的问题,就是目前国内数字音乐市场乃至整个内容娱乐市场,都与2018年底明显不同。

彼时,国内数字音乐市场处在全面正版化的浪潮,这自然释放出发展红利给其推动者。但当时间进入2021年,以版权为核心的发展模式已显得过于单一,随着国内数字音乐市场的竞争加剧,付费音乐用户的高质量增长是必须的,但已远远不够。

更大的外部变化是娱乐内容的全新生产方式与视频化浪潮,数字音乐消费正展现出与“播放器时代”完全不同的形态。未来音乐与音频内容的竞争是全行业全方位的生态体系作战,TME与整个大腾讯生态也是在互相促进发展,并发展出长音频战略、IoT战略、现场演出等新业务,众多新的增长空间正在被打开。

相反,网易云音乐这样以单独一个App试图撬动整个行业的打法其实已经过时了。

这也是相较于业务数据,网易云音乐招股书中展示出的更大疑问,就是其在走落伍的发展模式,是在2021年走2018年的路。这在一天一个变化的科技互联网产业是行不通的。

网易云音乐这次上市,多少有“时不我待”的感觉

如果按互联网行业的传统经验,网易云音乐从盈利状况和发展状况看,其实上市条件都不太成熟。但问题是,当处在一个高度竞争且急速变换的市场中,且亏损状态还在扩大时,网易云音乐多少也会有急迫感。

从招股书,网易云音乐股东结构是比较复杂的,除网易自身持股62%外,网易云音乐既有阿里系(云峰、淘宝投资)、也有百度系,还有黎瑞刚等文娱圈投资大佬,以及泛大西洋投资集团(General Atlantic)、博裕资本等纯投资机构。

这与网易云音乐因为持续需要输血不断对外融资有关,网易云音乐最近两轮融资都在两年前了,分别就是阿里系在2019年领投的7亿美元融资,以及百度等在2018年底投资的超过6亿美元。

考虑到股东的不同利益诉求,以网易云音乐目前每年接近30亿的亏损水平,网易云音乐也只能继续融资或直接上市了。

[企鹅生态]关注中国科技产业,已入驻今日头条、百度百家、搜狐新闻客户端等渠道。公众账号ID:qieshengtai,欢迎关注。

同时,我们的科技媒体【中二投资家】(微信ID:mid-two)也已经上线,由多位最前沿的投资人、财经科技媒体人合办,只提供独家深度报道。