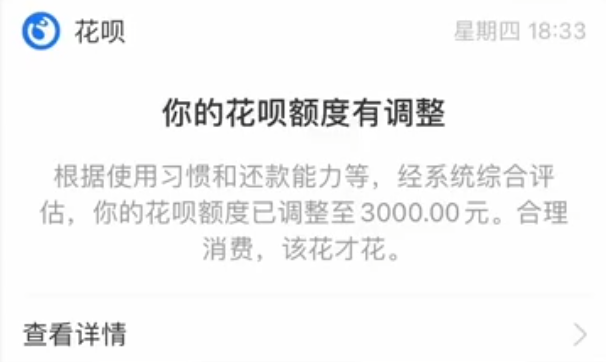

支付宝重大调整!花呗额度清空了…

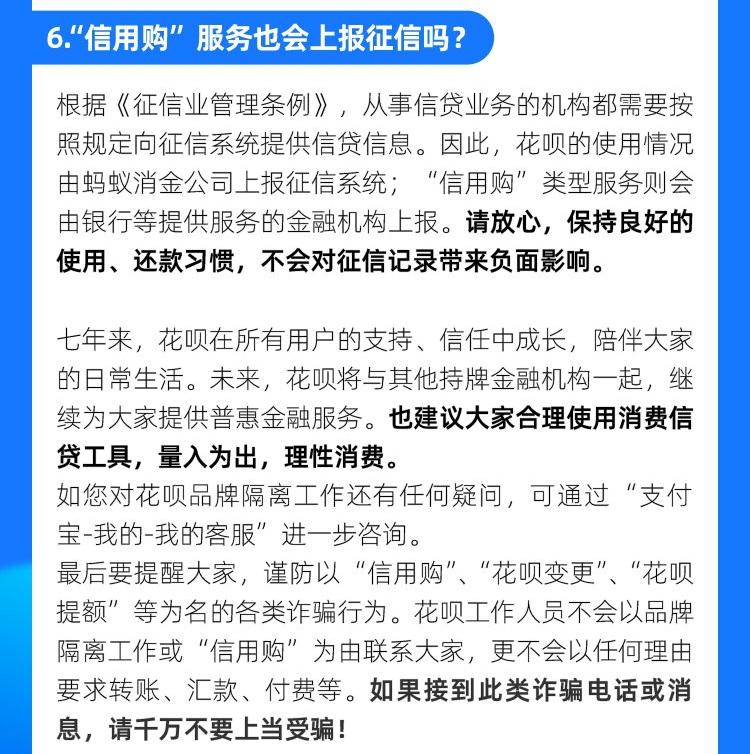

无论如何,最后还是要提醒大家,谨防以“信用购”、“花呗变更”、“花呗提额”等为名的各类诈骗行为。如果接到此类诈骗电话或消息,请千万不要上当。

欢迎关注“Java引导者”,我们分享最有价值的Java的干货文章,助力您成为有思想的Java开发工程师!

评论

无论如何,最后还是要提醒大家,谨防以“信用购”、“花呗变更”、“花呗提额”等为名的各类诈骗行为。如果接到此类诈骗电话或消息,请千万不要上当。

欢迎关注“Java引导者”,我们分享最有价值的Java的干货文章,助力您成为有思想的Java开发工程师!