分享个B端产品分析报告

-

调整商业结构:由一二线城市向三四线城市延伸及场景发掘,形成多维竞争优势,培育新的增长点。推动连锁化、品牌化企业进入社区设立便利店和社区超市,打造一刻钟便民生活服务圈。 -

创新发展方式:强化供应链管理,支持实体零售企业构建与供应商信息共享,风险共担的新型零供关系。

1.2 经济(economy)层面

-

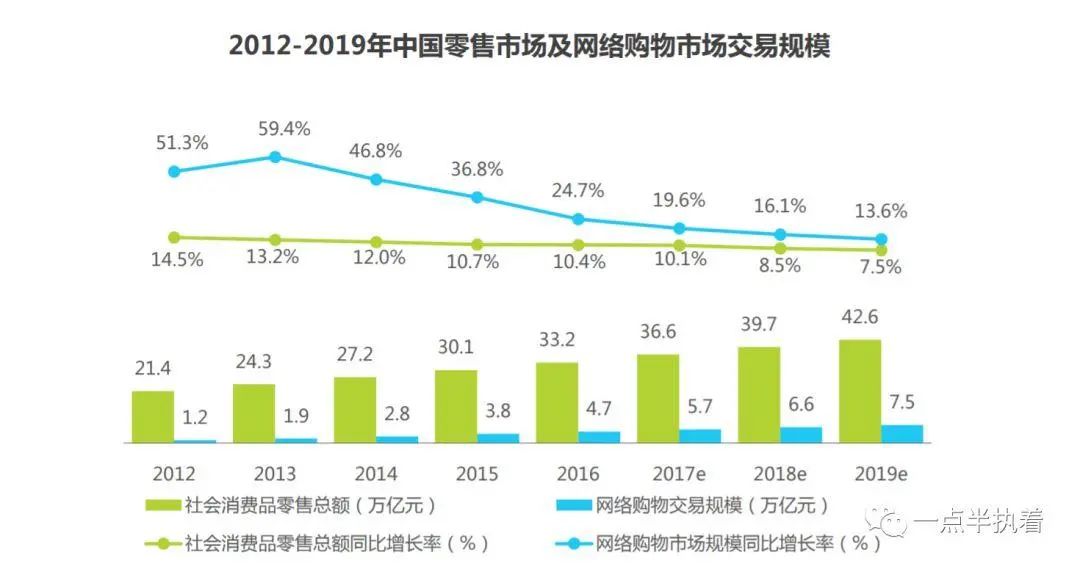

2017 年三、四、五线市场的网络零售销售额达 12448.8 亿元; -

2018 年三、四、五线市场的网络零售销售额达 16233.2 亿元;

1.3 社会(society)层面

1.4 技术(teconology)层面

二、竞品概览

2.1 微盟

-

2013 年 4 月微盟成立,同年 9 月获奕铭投资的 300w 人民币天使轮投资,开启零售垂直领域 SaaS 赛道。 -

2014 年微盟推出 MVP 产品,包括移动端和 PC 端,获得华映中国 A 轮融资,融资总额 3000w 人民币 -

2015 年 4 月微盟推出收费版本,获得华映中国、金子火腿 B 轮融资,融资总额达 1.5 亿人民币;同年 11 月获得海航资本和腾讯投资 C 轮融资,融资总额达 5 亿人民币 -

2018 年 4 月,获自贸区基金领投,腾讯投资、东方富海、优势资本等 D 轮融资,融资总额达 10.09 亿人民币;同年 6 月获海峡资本、思维资本等 D+轮融资,融资总额达 2 亿美金 -

2019 年 1 月 25 日赴港上市,共计全球发售 3.01 亿股,每股 2.8 港元,二级市场融资达 8.45 亿港元;同年 7 月获腾讯、贝莱德等增持,增持金额 11.571 亿港元

-

数据化转型,对人、货、场实现数据化管控,丰富数据维度,为决策提供数据支撑。 -

精准营销获取流量,更高 ROI(投入回报比)。 -

营销工具实现增加复购率,降低流失率,提升用户 LTV(生命周期价值)。

2.2 有赞

-

2013 年 1 月有赞成立,获阿米巴资本天使轮数百万人民币投资 -

2014 年 1 月推出免费 MVP 产品,获经纬中国 A 轮数百万美元投资 -

2015 年 11 月获普华资本等 A+轮融资,融资总额达数千万人民币 -

2016 年 2 月获高瓴资本 B 轮融资,融资总额达数千万美金 -

2017 年 3 月,通过“中国创新支付集团有限公司”并购有赞,于港股借壳上市,本次交易金额 30.34 亿港元,估值达 59.5 亿港币

-

快速开店,实现全网社交平台的打通(抱流量大腿)。 -

精准营销获取流量,通过营销工具增加复购率,降低流失率,在流量层实现“开源节流”。 -

支付一体化,降低支付流程复杂度,解决“大商二清”违规风险。

2.3 微店

-

2011 年 5 月微店成立,获得雷军和顺为资本的天使轮投资,合计达数百万人民币 -

2012 年 4 月微店推出 MVP 产品,获经纬中国,成为资本的 A轮融资,合计达1200w 美元 -

2013 年 1 月微店开始大规模市场运营,获华平投资的 3500w 美元的 B 轮融资 -

l2014 年 10 月微店获 C 轮融资,本次融资由腾讯投资领投,众多国内外投资机构跟投,合计达 3.5 亿美元

三、产业链分析

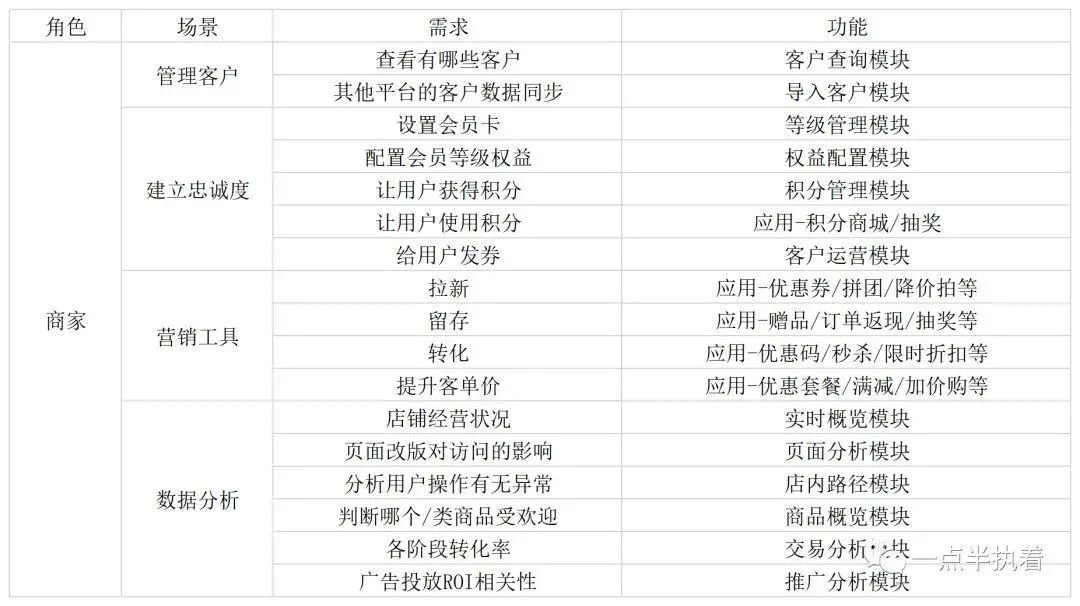

3.1 商家

-

组建技术团队开发 -

外包第三方开发团队 -

选择第三方平台

3.2 用户

-

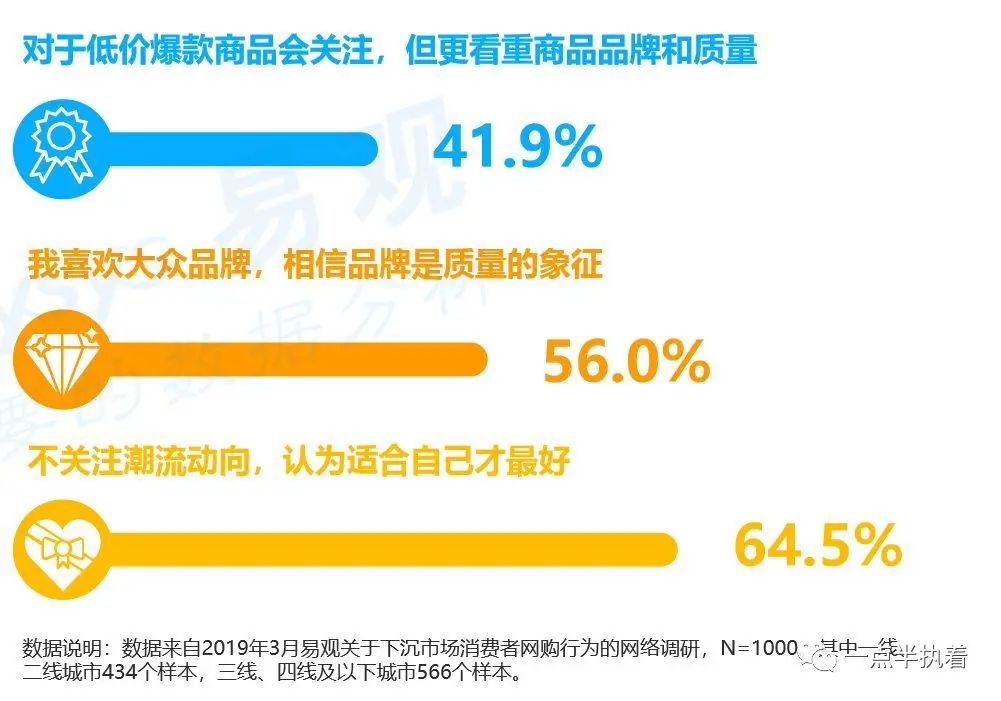

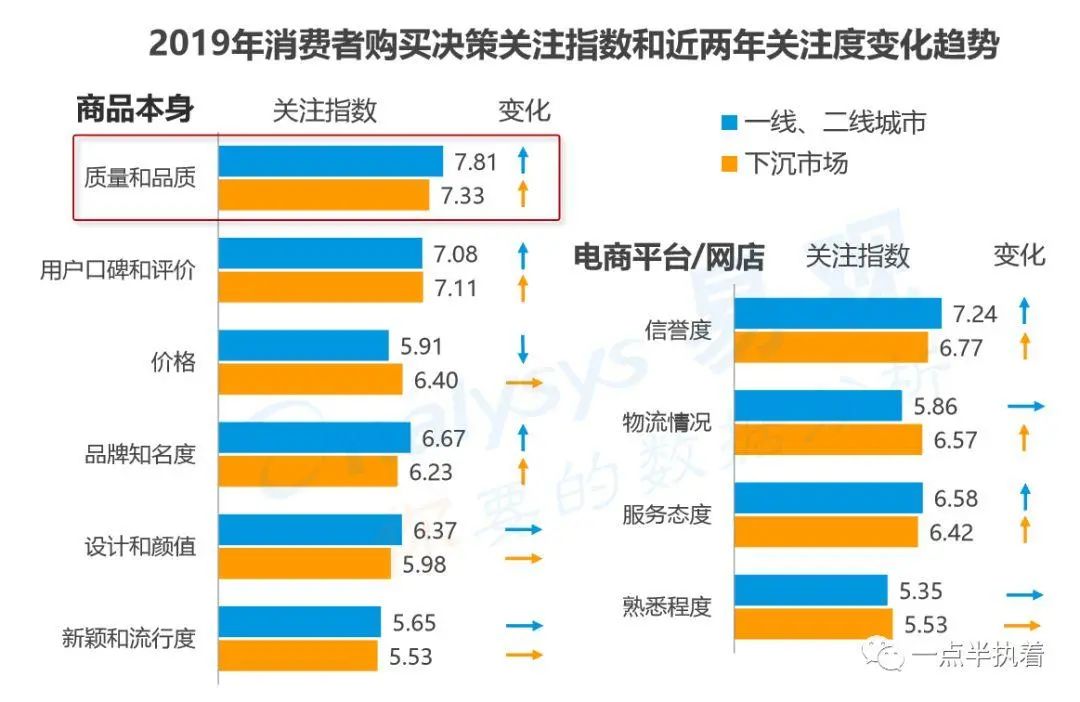

产品方面:用户注重质量品质、口碑评价、价格三个维度,追求性价比,但不盲目跟从潮流。 -

分销方面:用户注重产品的分佣比例,物料获取,库存,物流,财务,多级管理等企业支持。

-

宝妈:下沉市场代表性人群,平均每个妈妈拥有 8-12 个宝妈群,有很多共同话题,碎片化时间多。在此期间家庭开支巨大,在照顾孩子的同事也负担起更多的家庭责任,对兼职和分销等可赚钱的方式需求旺盛。 -

大学生:三四线城市企业较少,全职人员薪资较低,因此兼职需求极少;而学生群体有较多可自行支配时间,具备极强接受新事物的能力,有极为丰富的同学人脉网络,充满对物质和精神的渴望,因此大学生成为分销裂变的主力。

3.3 平台

-

提供高效的广告渠道,借助微信庞大的流量池进行营销、裂变、留存; -

提供线下多元实体门店解决方案,线上线下商品互通,相互引流拓客。

-

省钱:通过有赞的服务,商家直达,降低中间加价,用户可以购买到更高性价比的产品; -

便利:线上购买线下取货,解决选和取的难题,为用户生活带来极大方便; -

赚钱:根据不同商家的运营政策,用户利用社交渠道推广赚取佣金。

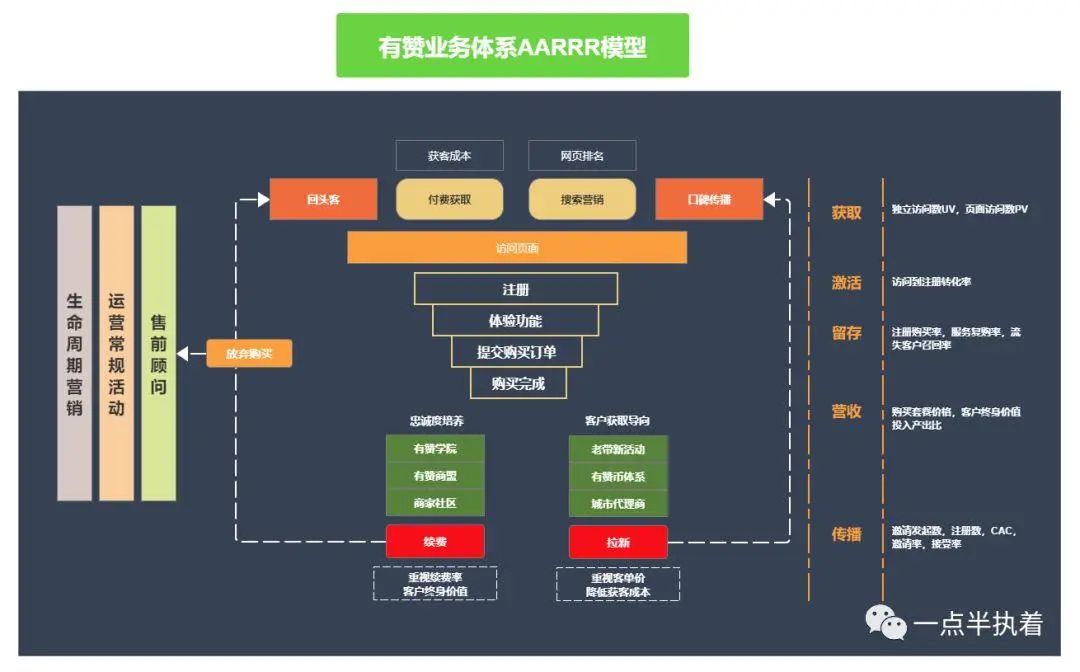

四、核心业务分析

Acquisition 获取用户

Activation 活跃用户和 Retention 用户留存

Revenue 获取收入

Refer 分享

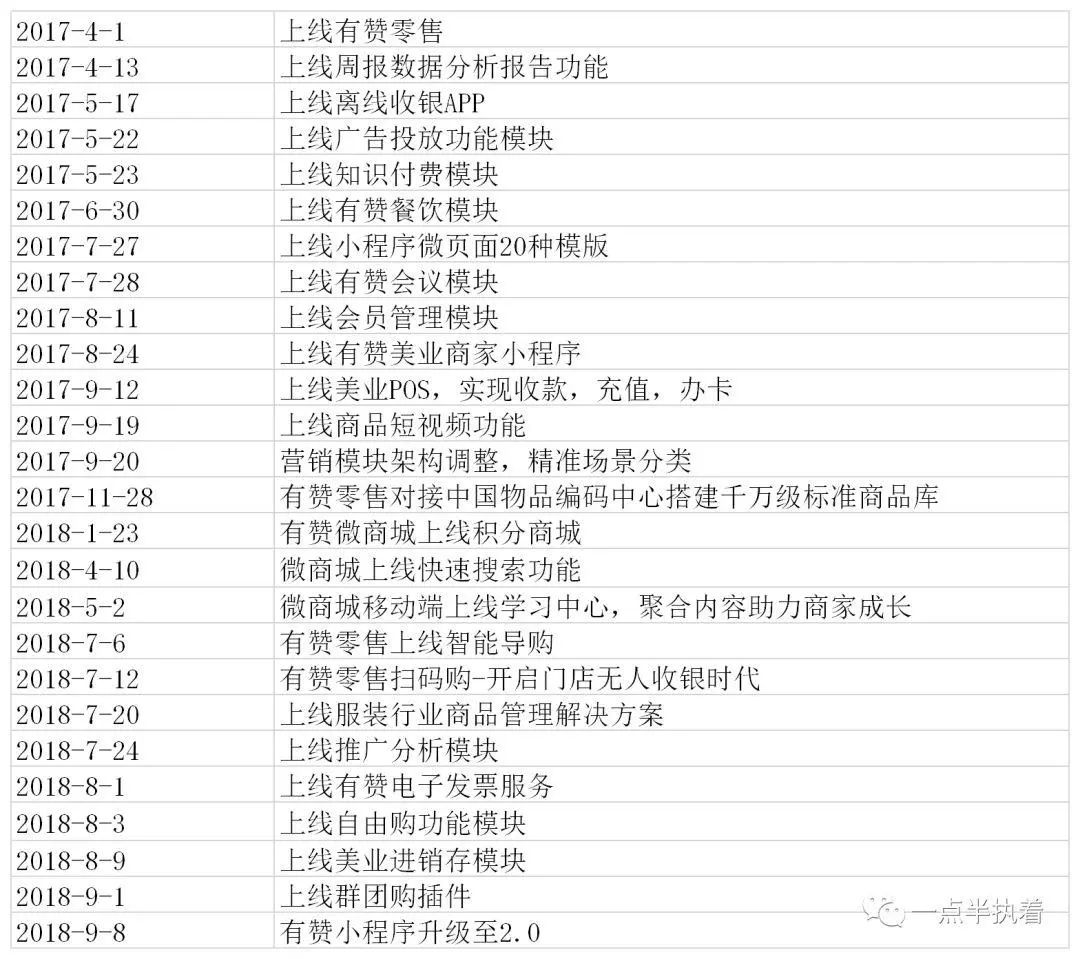

五、产品迭代分析

第一阶段 MVP 产品

第二阶段探索产品形态

第三阶段完善生态体系

-

第一阶段是不断完善功能,不断验证服务器的稳定,让服务变得周到; -

第二阶段是行业深入期,不断探索新方向; -

当前第三阶段进入企业的高速增长期,生态不断完善,产品加快迭代进程。

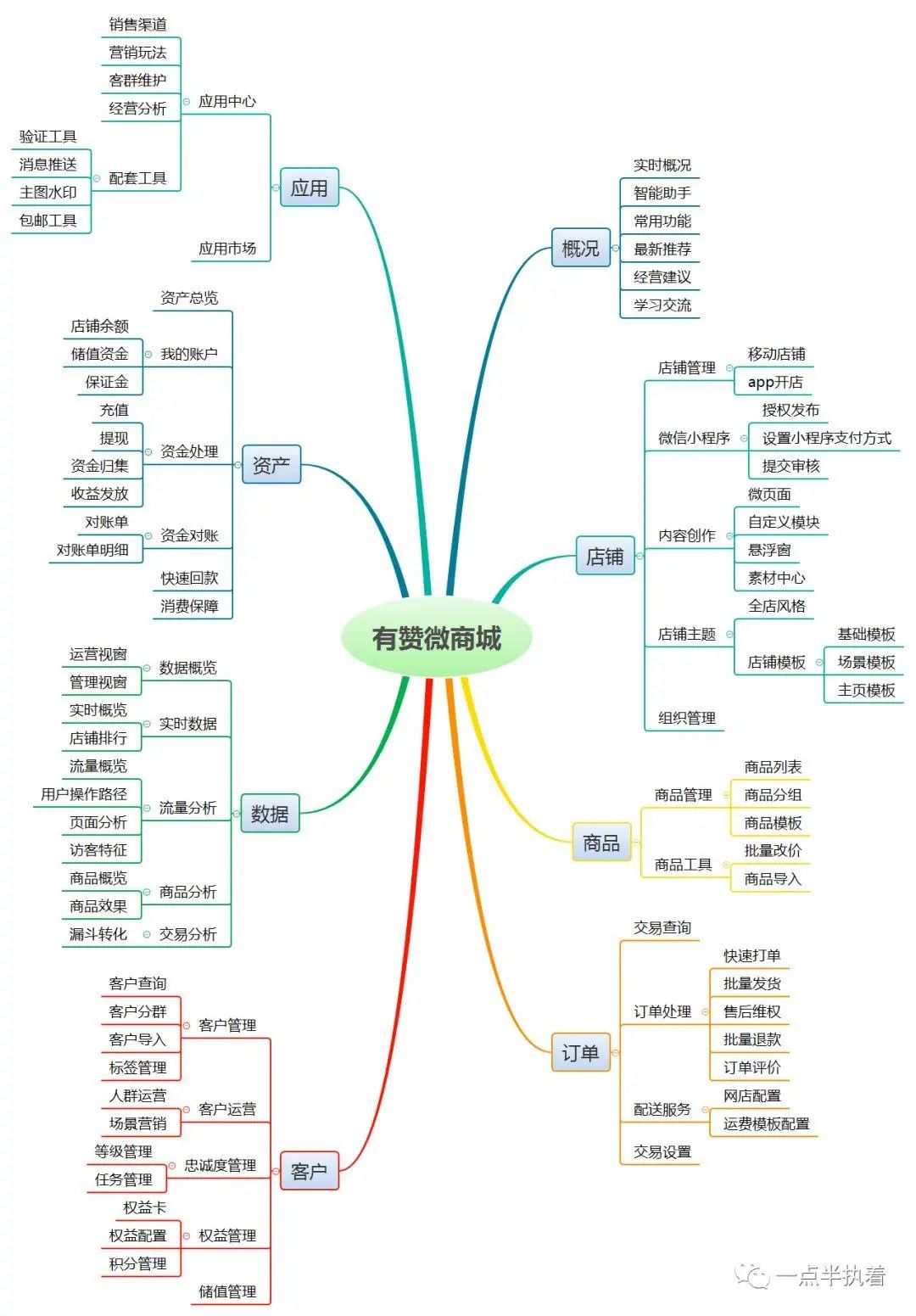

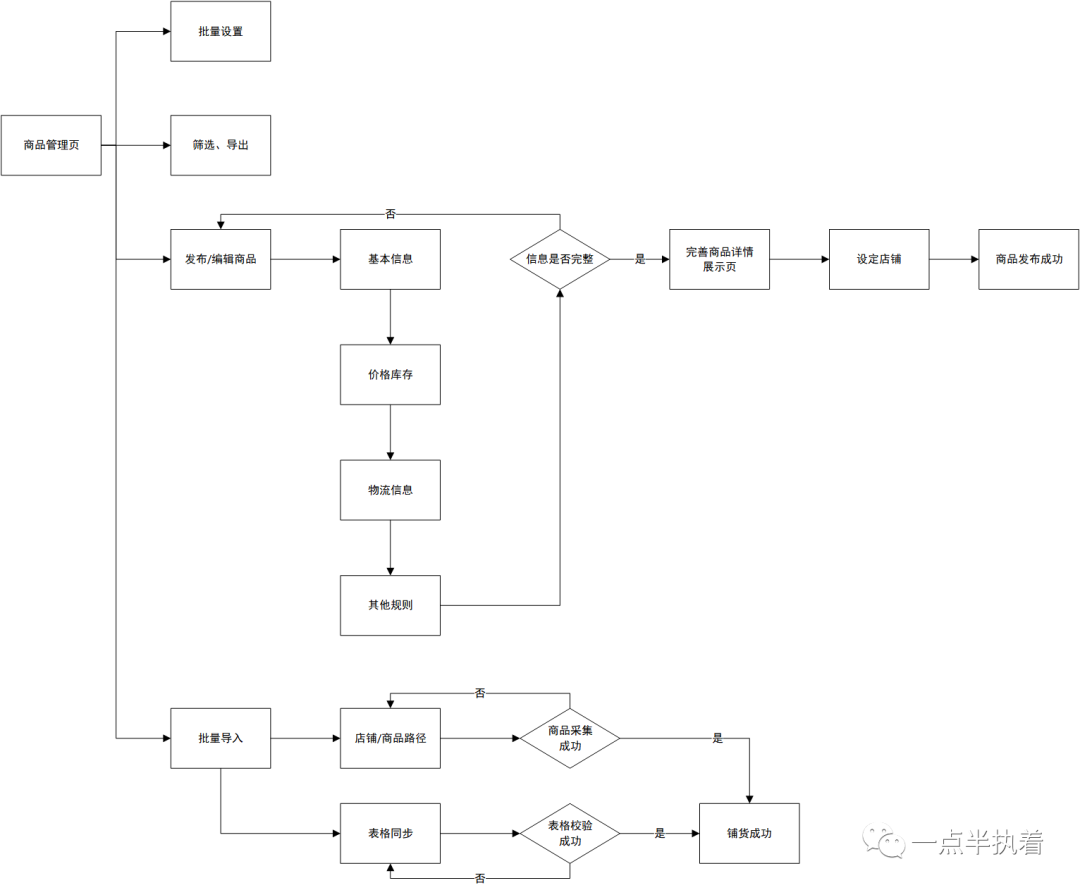

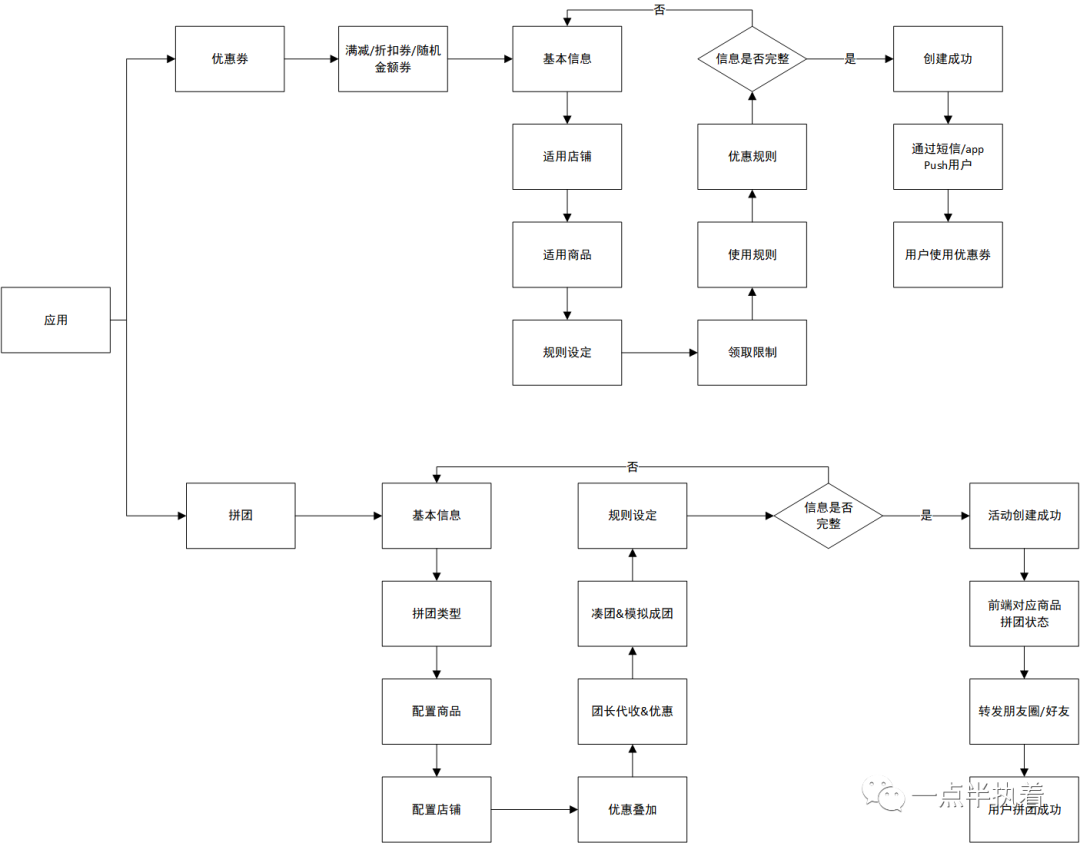

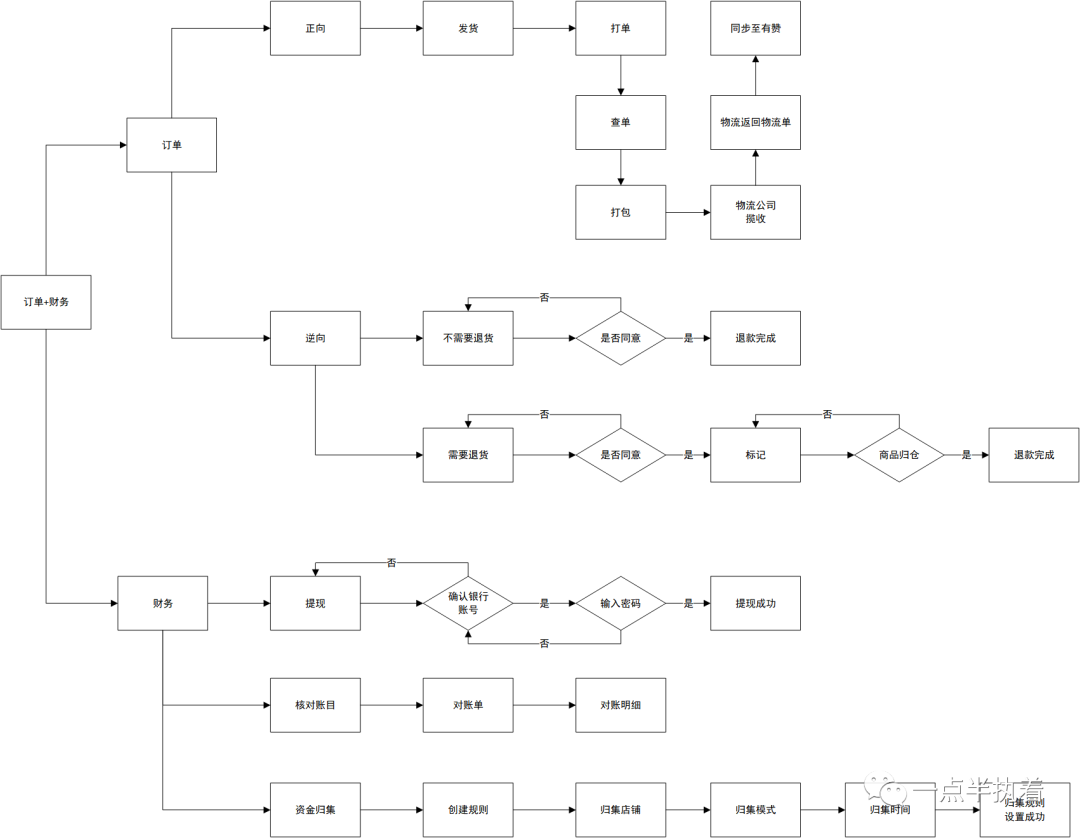

六、产品结构分析

6.1 产品体系

6.2 SaaS:服务新零售、覆盖全行业

-

第一种从有赞的生产系统直接读取,但会对生产数据库造成极大压力,影响正常业务; -

第二种采用数据仓库的形式实现,而实现T+0,需采用flink框架实时抽取,开发周期长且需求梳理不易。

6.3 有赞云:满足客户多样化需求

6.4 延伸服务:助力商家实现双赢

6.5 支付金融:第三支付业务提供稳定收入

七、总结

点击“阅读原文”

查看更多干货

评论