总时长翻倍的视频号,似乎并未冲击到快手

8月22日,快手公布一份整体不错的二季度业绩报告,收入同比增长28%至277亿同时,快手实现上市以来首次国际财务报告准则下的盈利,净利润为14.8亿;

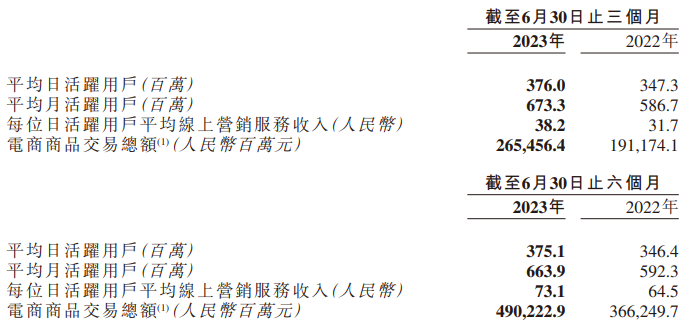

削减市场营销开支和追求利润率同时,快手日活来到3.76亿,同比增长8.3%,大盘月活则同比增长14.8%至6.73亿。在有季节性波动因素下,快手日活仍实现环比微增。

美中不足的是快手的用户时长出现明显下降,由2022年同期的125分钟和2023年一季度的126分钟,降低至今年二季度的117分钟。在分析师会议上,快手管理团队对此解释为疫情时代后用户重新分配时间所致,且受益于日活的增长,快手的总用户时长并未出现下降。

在告别高速增长时代后,快手的这份业绩报告是足以令人满意的,且从业务数据看,还看不出快手受到目前市场上增速最快短视频产品——视频号的明显冲击。

作为快手最大单一持股方,腾讯的二季度业绩报告的最大亮点无疑是视频号,在披露用户总时长接近翻倍的同时,视频号也实现单季度破30亿的广告收入,全年剑指百亿。

虽然投资者对视频号的收入很兴奋,但这个收入水平实际不仅距离抖音的2000亿盘子非常遥远,也仅约为快手二季度线上营销服务收入143亿的五分之一水平。

同时虽然视频号在上半年快速铺开其直播电商等交易生态,并为此独立做了一套交易系统和私域流量沉淀工具,但相较于已到达2640亿交易额和1.1亿活跃买家的快手,视频号也仍然有着距离。

可以说,尽管视频号保有着巨大增长潜力,且从长期发展看,必然超越快手成为第二大短视频生态,但眼前还没能在实质上冲击到快手。

腾讯远没到撤离快手的时候

今年上半年,在腾讯控制的一家子公司减持快手股份、导致快手股价大跌后,关于腾讯将撤离快手的消息就不断流出。外界也在猜测,腾讯何时会清仓掉快手股份。

毕竟在清仓式分红掉京东和美团后,腾讯投资生态中目前已上市公司中,最值钱的就是拼多多和快手了。按照快手此前披露的2022年报,腾讯在快手中的持股比例约为17%,按快手二季报当日股价算约460亿港元,价值当然不菲。

不过按照[企鹅生态]听到的说法,腾讯主动清仓快手的意愿还是比较小的。一方面,快手并非京东、美团这样比较纯粹的线上交易平台,其短视频流量生态对腾讯更具战略意义,这从腾讯与快手密集的关联交易就可以看出。

仅在2022年,快手就向腾讯支付了14亿的营销推广费用、约16亿的云计算费用和10亿的支付通道手续费,当然腾讯也向快手付了3470万的营销推广买流量钱;

快手与腾讯游戏的合作也非常密集,在向腾讯游戏支付了7700万的赛事版权费用同时,与腾讯游戏还基于一百多款游戏进行了多笔交易。

腾讯自己的短视频虽然还没能完全做起来,但其实已通过快手实现了惊人利益, 且双方战略协同性比很多自有产品还要好。

腾讯快手的合作固然亲密无间,不过按照约定,双方的很多合作都是持续到快手上市三年后,也就是2023年底,之后的合作能否延续要看双方意愿。快手从腾讯买到了流量,腾讯借快手实现了巨额利益和股权账面价值,基于股权的连接,是双方能够继续走下去的最大保障。

腾讯无需从快手撤出的另一方面原因,就是从23年的两个季度财报看,尽管视频号实现了惊人的增长,但这也并未压制快手的生存空间,快手整体仍表现出不错的成长性,是当下中国互联网最有流量价值的平台之一。

将下沉流量玩明白,是目前几百人的视频号团队难以企及的能力

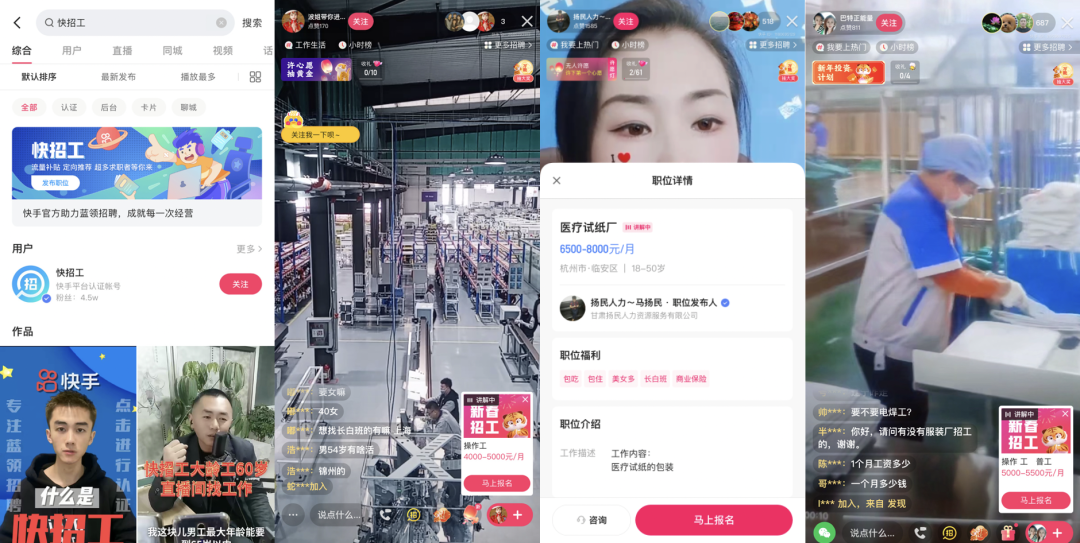

且快手目前对自己的下沉流量生态经营的越来越好,电商交易规模在剑指万亿同时,快手甚至可以涉足本地生活、招工等精细商业运营,这是微信视频号团队很难比拟的能力。

视频号固然与快手有各种重叠,但拉高到双方集团利益看,快手与视频号现阶段手拉手一同挑战抖音,才是最符合双方利益的做法。

[企鹅生态]关注中国科技产业,已入驻今日头条、百度百家、搜狐新闻客户端等渠道。公众账号ID:qieshengtai,欢迎关注。

同时,我们的科技媒体【中二投资家】(微信ID:mid-two)也已经上线,由多位最前沿的投资人、财经科技媒体人合办,只提供独家深度报道。