收藏:一文看懂碳化硅行业

智能计算芯世界

共 4878字,需浏览 10分钟

·

2022-02-11 22:46

一方面,由于碳化硅长晶速度慢,每小时仅生长0.2-0.3mm,在200多种晶型中仅一种可用(SiC-4H),且晶棒切割难度大,因此碳化硅衬底从样品到稳定批量供货大约需要5年; 另一方面,作为碳化硅器件性能及可靠性的关键,高压器件用、低缺陷密度且均匀掺杂的碳化硅外延工艺难度大;叠加离子注入、栅氧可靠性及客户验证等器件端挑战,碳化硅市场进入壁垒高,技术挑战大。未来,碳化硅将继续向衬底大尺寸化、切割高效化及器件模块化等低成本高可靠性方向发展。

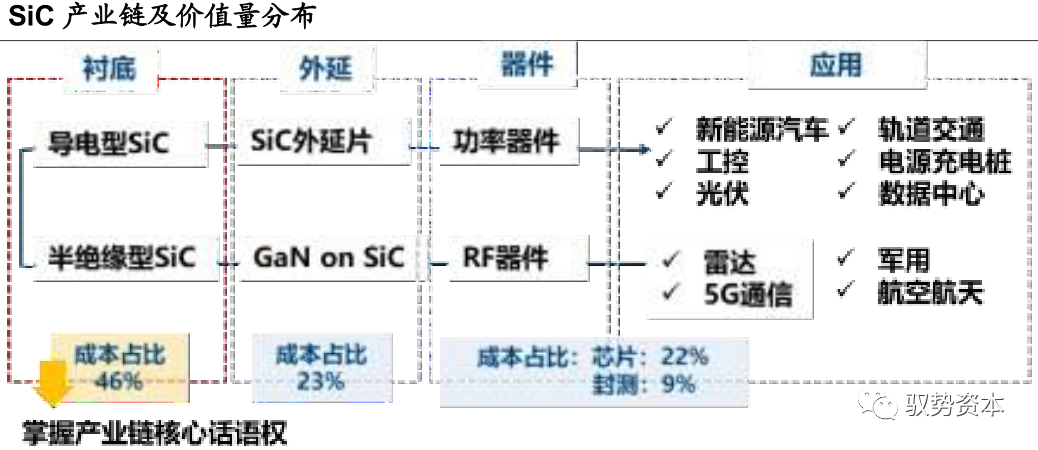

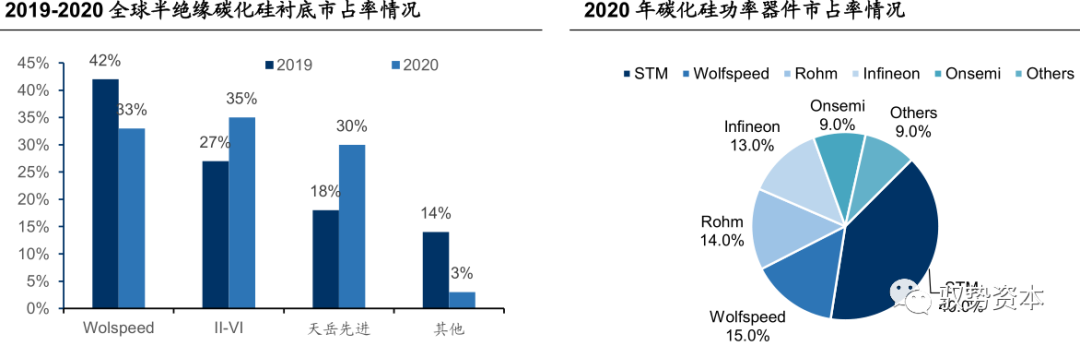

碳化硅衬底成本占比为46%,外延成本占比为23%,产业链价值量倒挂,衬底供应商掌握了产业链的核心话语权。 以Wolfspeed为例,其衬底产能全球第一,已获13亿美元长期协议,在车规级器件端扩展迅速。目前,ST、英飞凌、安森美等传统功率器件商均在上游材料进行扩产,同时基于多年客户积累与汽车等终端建立合作,产业垂直整合加速。 我国目前在衬底端已开始占据一定市场份额,如山东天岳2020年半绝缘衬底全球市占率已至30%;而器件端,目前全球意法半导体一家独大,国内公司尚属发展早期,但已有部分企业如斯达半导、比亚迪半导体等碳化硅模块已实现上车应用。

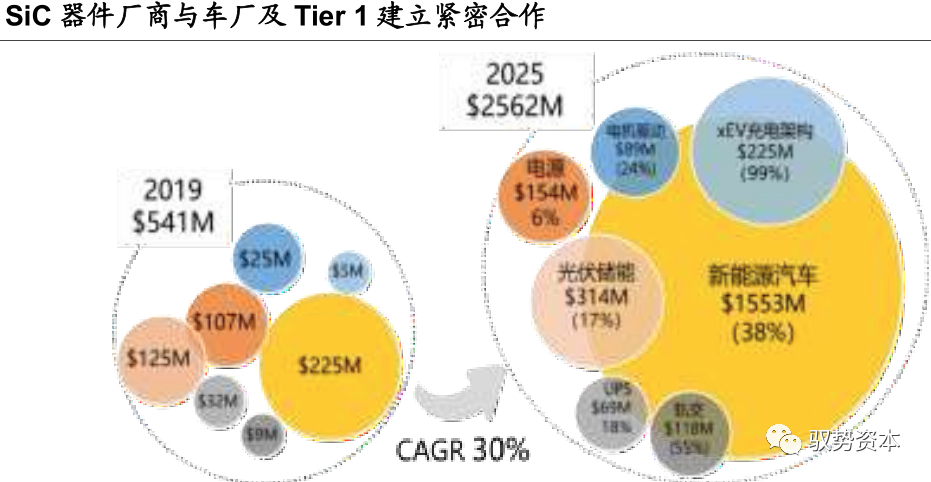

根据Yolé预测,碳化硅器件市场将从2019年5亿美元增至2025年25亿美元,复合增速达30%。其中,新能源汽车作为主驱动力,从2019年2.25亿增至2025年15亿美元,占整个市场60%,对应复合增速38%。 随着快充需求增加,电动汽车逐步向800V架构过渡,碳化硅渗透加速。目前,国内企业在衬底端已有开始占据少量份额,器件端仍属发展早期。 未来,考虑产业链价值量分布及客户优势等因素,我们认为上游拥有衬底量产技术、外延能力的企业及拥有功率半导体经验、下游客户或具备大量上车数据的功率半导体公司有望脱颖而出。

应用驱动下的碳化硅行业

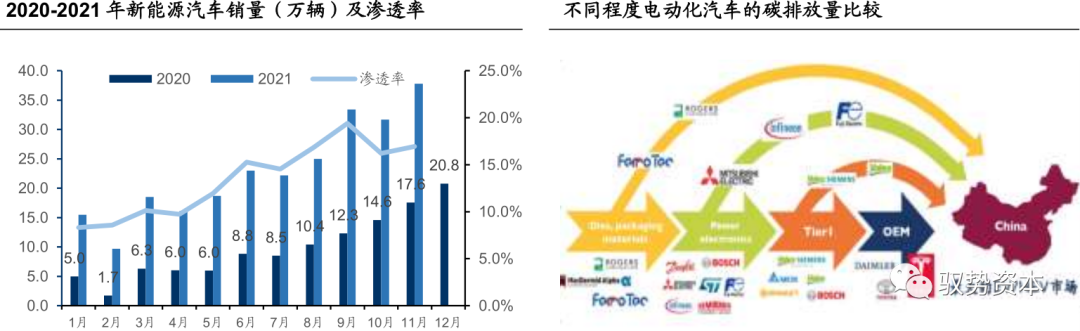

其中,新能源汽车将从2019年2.25亿增至2025年15亿美元,复合增速38%,占整个市场60%。 相应地,充电设施市场将快速发展,增速高达90%。 除汽车外,第二大应用光伏市场将从2019年2.25亿美元增加至2025年3.14亿美元,复合增速为17%。此外,轨道交通和电机驱动等领域也将快速增加。

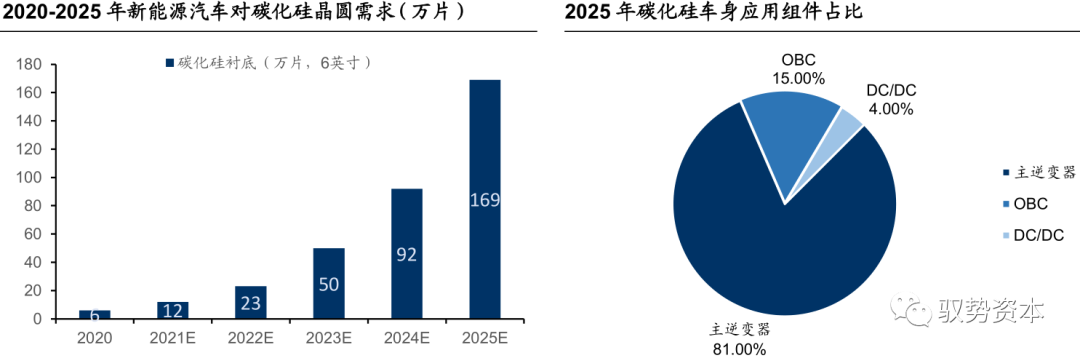

硅基功率半导体晶圆制造成本占50%,而碳化硅由于晶棒生长速度慢且技术难度大,产业链成本集中于上游,价值量倒挂。 SiC衬底成本占比46%,外延的成本占比23%,这两大工序占器件制造成本约70%。因此,衬底供应商掌握了碳化硅产业链的核心话语权。

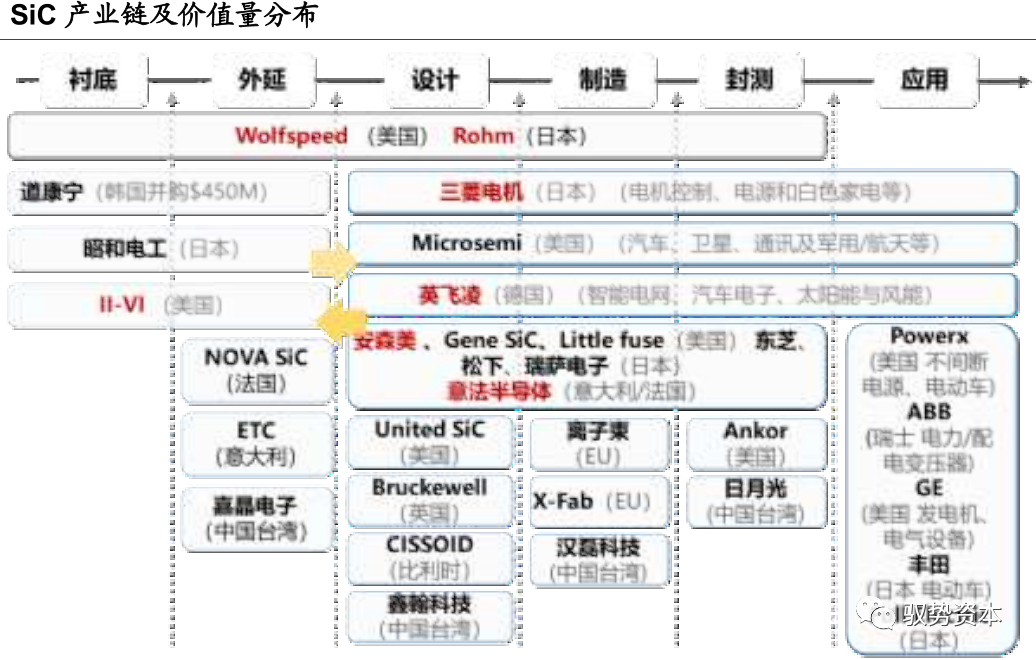

目前,全球龙头企业Wolfspeed、Rohm、ST都已形成了SiC衬底-外延-器件-模块垂直供应的体系,而Infineon、Bosch、OnSemi等厂商则不断进行并购,拓展在上游原材料的布局。Rohm收购SiCrystal,布局SiC衬底; II-VI收购AscatronAB和INNOViONCorporation建立SiC垂直集成平台,同时计划建立射频GaN-on-SiC技术平台; ST收购Norstel,上游延伸至SiC衬底。在此基础上,各家开始大规模扩产,Wolfspeed在2024年前产能扩充30倍; Rohm在2024年前产能扩充16倍;II-VI计划产能扩充5-10倍。目前,Wolfspeed、Infineon、Rohm、ST、X-Fab等大厂均已实现6英寸产线量产。

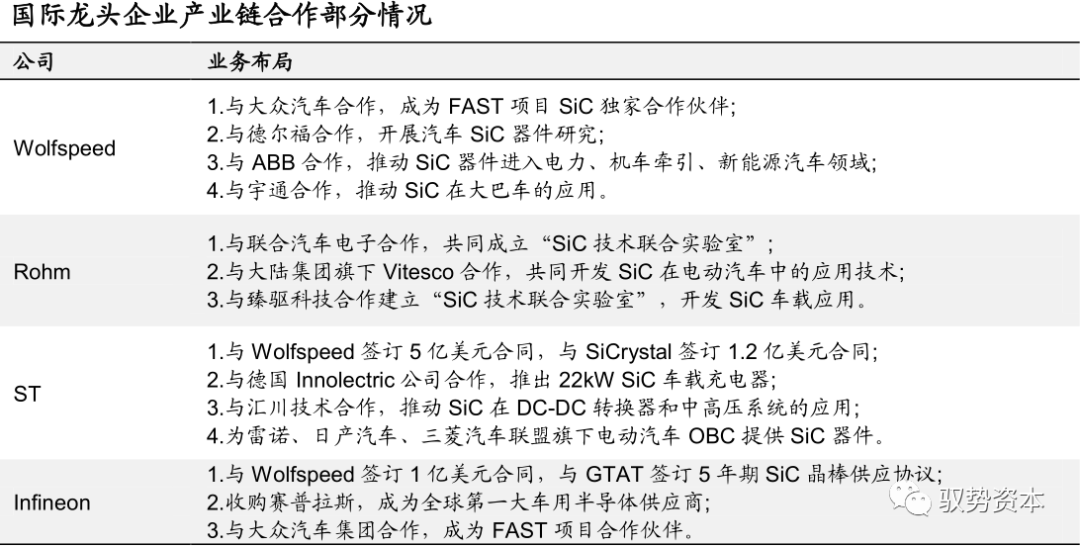

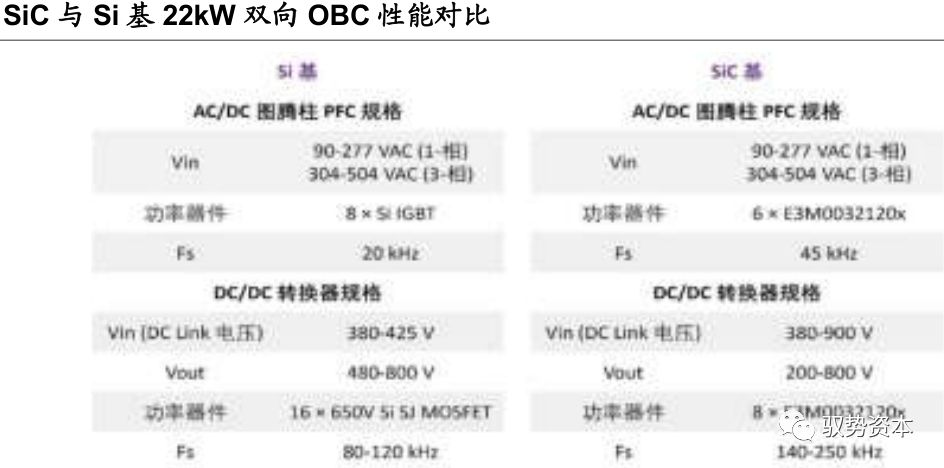

Wolfspeed、Rohm、Infineon、ST等一方面向上游延伸,确保供应链稳定; 另一方面,通过与终端应用企业合作,攻克市场验证壁垒,重点锁定车规级应用; 例如特斯拉采用ST的SiC功率器件;德国大陆集团子公司VitescoTechnologies将为现代汽车提供800V碳化硅逆变器;Wolfspeed和Infineon分别与大众汽车合作,成为其FAST项目SiC合作伙伴。

碳化硅国产化的喜与忧

一方面,由于车规级功率器件验证周期长且成本较高,产品推广有限; 另一方面,除中国率先进入新能源车领域,传统汽车大国由于在燃油机、零部件等领域存在巨大优势而发展电动车意愿不足,因此全球碳化硅厂商起步时间早但始终未在下游市场中形成规模优势。

龙头企业进入终端供应链借由中国市场优势快速进击,获得一定市场份额,强者恒强; 低端产品以及落后产能公司进入激烈价格战竞争期,大部分出清或被收购; 正在发展的产学研机构在多方支持下持续推进,有望成为下一轮增长期的有力竞争者。

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。

评论