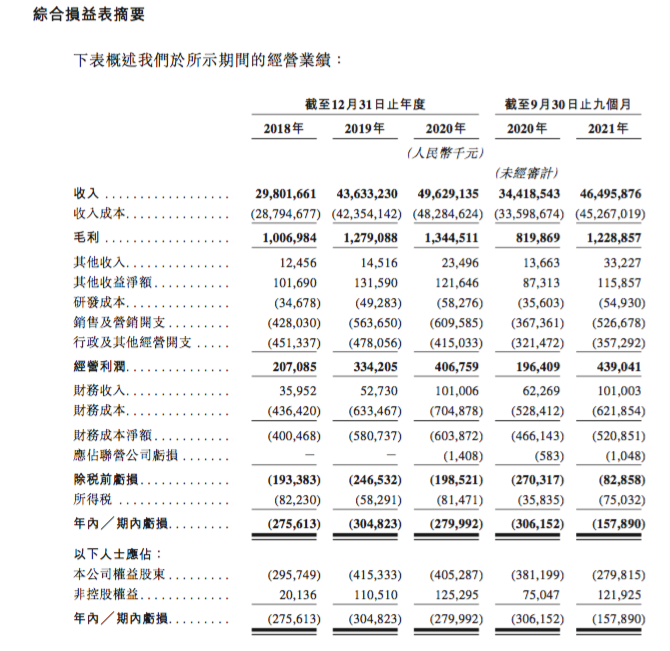

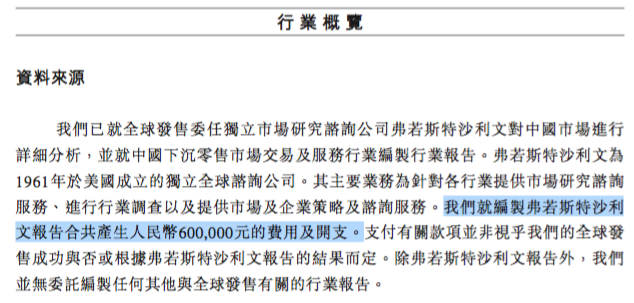

2月18日,聚焦下沉市场的零售平台服务商汇通达网络上市,定价43港元,市值240亿港元,开盘后短期最高涨1.28%,随后几乎维持在发行价,不过,最后收盘时被猛拉到45.1港元,涨4.88%。汇通达的上市非常安静,市面上几乎没有讨论他们的声音,我也很久没关注他们了。我就翻了一下他们的招股书,这一翻翻出不少有意思的地方,汇通达作为一个下沉市场的SaaS服务商、供应链服务商、物流服务方,算是集合了有赞、苏宁和满帮等诸多平台的特点,深度分析汇通达可以更清楚的了解下沉市场的特点,也可以了解SaaS服务在下沉市场的空间。1、汇通达的gmv已经超过600亿,仅2021年前三个季度就已经达到460多亿,而且增长形势不错,增长率超过35%;2、汇通达已经连续几年盈利了,而且逐年上升,只不过利润率比较低,2%左右;3、汇通达服务的门店遍布中国2万个乡镇,累计服务门店16万,目前在服务的门店5.7万左右,但是流失率高达70%以上;4、阿里2018年耗费45亿投资了汇通达,但是四年过去了,以现在上市的市值,非但没有增值,还下跌了18%左右;5、汇通达花费60万请了一个美国咨询公司出的报告显示,中国有12.3亿下沉市场消费者,也就是说88%的人口是 下沉市场人口,与我们普遍的共识差别极大。接下来,我们就汇通达的规模、利润、模式、投资和市场空间情况,逐一分析。在分析之前,有人可能会问,汇通达到底是一个什么样的公司呢?汇通达是五星电器创始人汪建国在2010年创立的面向下沉市场的B2B渠道平台,汪建国是一个非常厉害的零售人,曾经创立的五星电器,现在卖给了京东,后来创立的孩子王,是母婴零售的佼佼者,也已经上市,现在的汇通达又上市了,而且曾获得阿里45亿的投资,可以说,汪建国在京东阿里间,左右逢源。汇通达在2015年完成股份制改制,确定了面向下沉市场的夫妻老婆店提供以家电为主的SaaS服务和供应链服务,简单说就是帮助夫妻老婆店建立数字化管理,并提供家电、农资、酒水等供应链,他们赚取的是服务费和差价。招股书显示,其收入由2018年的人民币298亿增加46.4%至2019年的人民币436亿,2020年,受疫情影响,只增长13.7%至496亿。其中,截至2021年9月30日止九个月的收入是465亿,同比增加35.1%,按这个增速预估,其2021去年的收入可以达到670亿左右。在所有给B端供货(包含网络分销商、社群团购、夫妻老婆店等小型团长和终端)的平台模式下,670亿的规模已经是挺大的了,像云集、洋葱海外仓等分销型平台,在三四百亿的时候,都会出现瓶颈或者转型;像美团优选、多多买菜这种针对线下终端供货的,虽然规模超过了汇通达,但都在巨亏中。汇通达在670亿的规模下,还能保持高于行业平均的增速,还是不错的,更何况,他们还连续多年盈利。汇通达招股书显示,他们的经调整淨利润(非国际财务报告准则计量)由2018年的人民币1.24亿增加100.7%至 2019年的2.5亿,2020年同比增加29.1%至3.22亿,2021年9个月的利润是3.46亿,同比增加149.2%。毛利是:2018年,10.07亿;2019年,12.79亿;2020年,13.45亿;2021年前九个月,12.29亿。相对应的,2018年、2019年、2020年以及截至2020年及 2021年9月30日止九个月的毛利率分别为3.2%、2.7%、2.4%、2.0%及2.2%。(截图来源:汇通达招股书,下同)

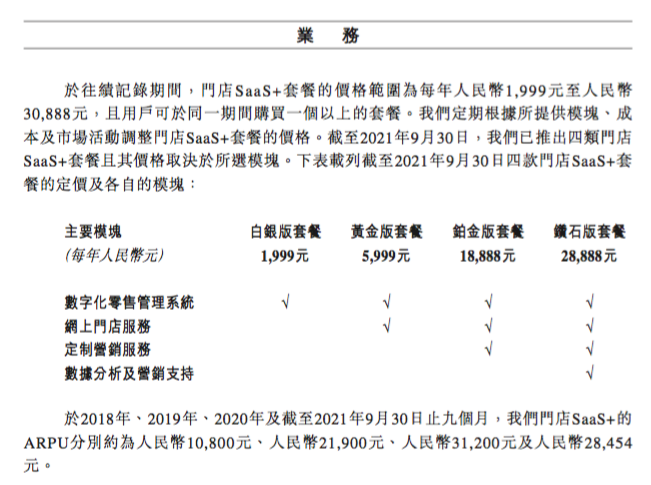

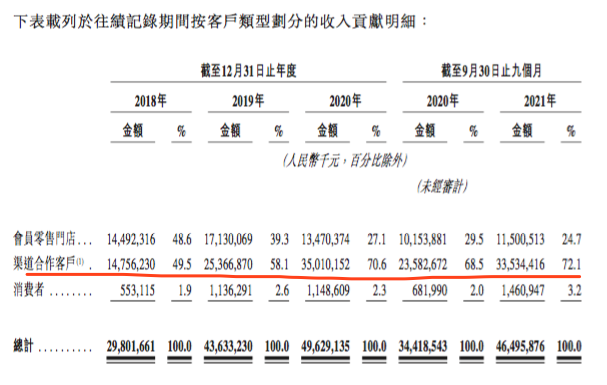

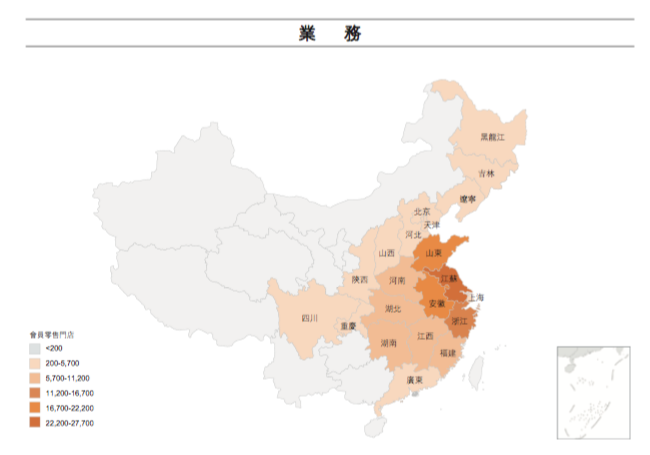

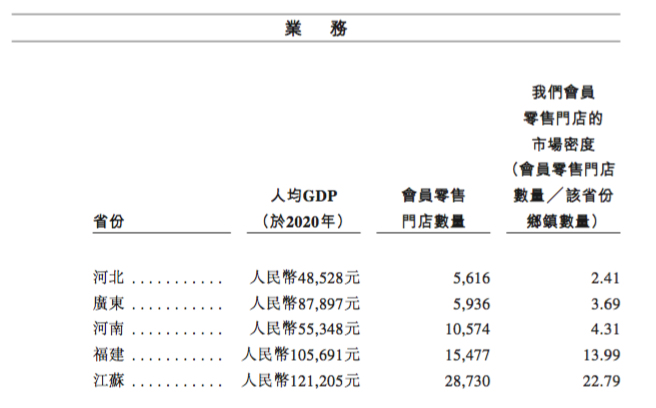

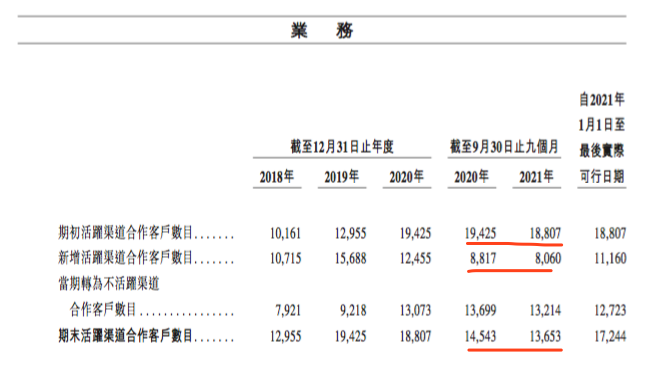

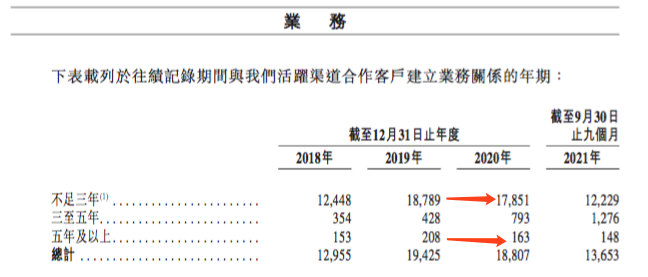

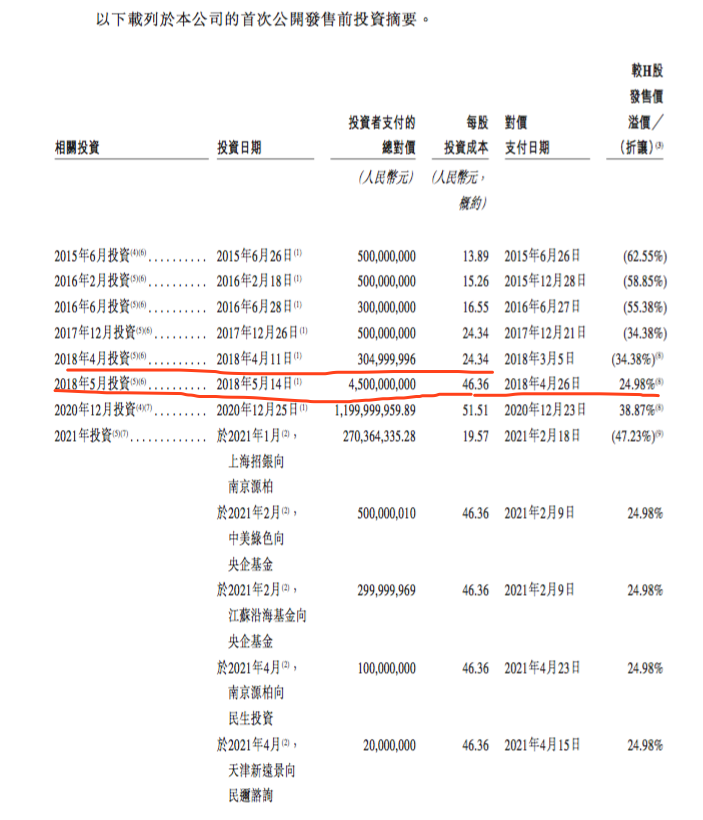

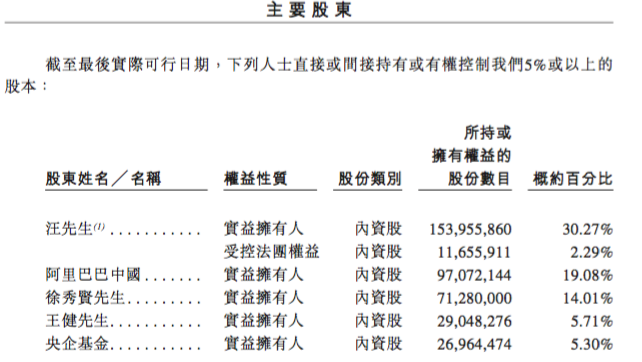

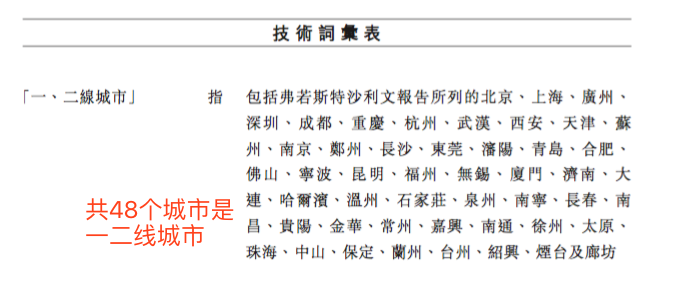

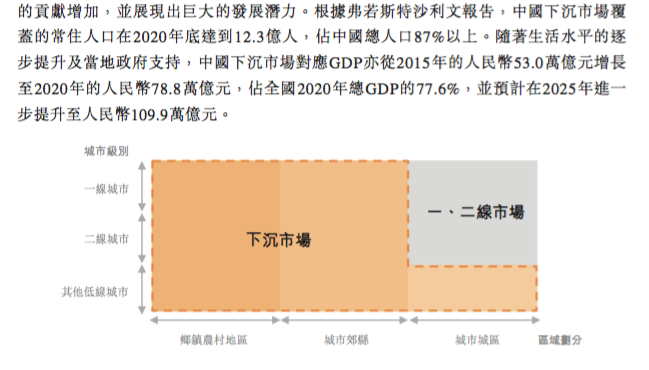

能在下沉市场连续多年盈利,是很难很难的,想想看,那么多做下沉市场电商业务的,阿里、京东、拼多多、抖音、快手、苏宁,若单独核算,能盈利的并不多。只是,汇通达的利润率实在是非常低,做零售本来就是拧毛巾的生意,做下沉市场的零售,更是如此。汇通达的盈利来源主要是两个,一个是卖SaaS服务,就是卖软件给夫妻店。招股书显示:截至2021年9月30日,其免费SaaS产品用户数量为 73,234家,付费门店SaaS+用户数量为15,167家。于2018年、2019年、2020年及截至2021年9月30日止九个月,门店SaaS+订阅费收入分别为2370万元、4940万元、1.19亿元、1.63亿元。这个业务被称为会员零售业务,毛利高达近60%,不过这并不是主要收入,大部分的收入还是靠渠道合作客户,也就是从他们这里进货的渠道商终端商,这部分收入贡献了72.1%:这个模式跟淘宝代运营颇有点相似,很多人都以为代运营是靠服务收费,其实,去看看淘系五大上市的代运营公司的上市财报,全部都是买断货模式在挣钱。汇通达也是一样,也是靠卖货来挣钱,是一个大型批发商,只不过,汇通达对下沉市场的小店主是有互联网服务能力的,不是传统的批发商。下沉市场的小店主普遍数字化能力不高,又没有能力直接接触到品牌商,就算当地有品牌商的经销商,也是传统经销商,没有互联网能力。很多巨头也都看中了这个市场空缺,除了汇通达,京东、苏宁也在布局,其中苏宁的零售云已经开了上万家门店,是苏宁易购中最有活力的业务板块。所以,汇通达服务的这个市场并非空白,竞争也很激烈,只是可以错位发展。汇通达的优势品类是:消费电子、家电、农资、交通出行、酒水;其他家在农资和交通方面较弱;门店覆盖情况,招股书显示:截至2021年9月30日止九个月,拥有57,074家活跃会员零售门店、13,653家 活跃渠道合作客户及4,268家供应商,形成覆盖全国21个省份及逾20,000个乡镇且具备逾175,000个SKU的零售生态系统。汇通达近六万家合作门店,其中有一半在江苏,其次是福建和河南:此外,从招股书来看,与汇通达合作的小店流失率还是挺高的,行业平均是50%,汇通达的小店流失率高达70%。从上图可以发现,从2020年开始,年末的活跃合作客户总数是在减少的,这一点,跟有赞也类似,每年新增的活跃客户,不如流失的活跃客户多。不过,虽然合作客户数量没有大的突破,但是大客户的销量在增加,所以整体销售收入增长,还是能保持住。从规模、利润和模式来看,汇通达算是一个比较稳定的公司,不过,由于深耕下沉市场,比较低调,公司的估值一直没上去。这让阿里比较受伤,阿里巴巴在2018年5月以45亿的大手笔投资了汇通达,其中25亿买了新股,20亿从老股东手里购买,当时的价格是46.36人民币:但是,现在汇通达上市的定价是定在了43港元,市值240亿港元,按此价格计算,阿里这次投资亏了近25%,如果按照最后突然拉升的股价45.1港元来算,阿里也亏了20%左右。如果说财务投资有点亏,在业务层面,是否有深度融合呢?其实也没有,2020年,阿里给汇通达推荐了五个渠道合作伙伴,到2021年,只剩下一个还在合作。不过,阿里是战略投资汇通达,是为了在下沉市场布局,从这个角度来说,也谈不上吃亏吧。目前,阿里占股19.08%,是汇通达第一大机构股东,汪建国控股32.56%,是单一最大股东:汇通达在资本市场不太吃香,上海招银在2016年投资了汇通达3亿人民币,2021年1月想找一个买家接手部分股份,找了一圈,没人接手,还是汪建国用自己控股的公司接手这部分股份,这就是上图显示的“受控法团权益”,占比2.29%。这次上市,汇通达也异常低调,下沉电商第一股就这么上市了,很多人还不知道。汇通达在资本市场不吃香,也是有原因的,除了宣传的低调,就是本身的市场空间,没有给大家太多的想象力。汇通达是给下沉市场提供SaaS服务的平台,这就占了两个不讨喜的关键词,一个是下沉市场,一个是SaaS。先说SaaS概念,国内有这个概念的上市公司,没有一个市值好看的,比如有赞。汇通达的SaaS+服务,是除了数字化服务,还有供应链和微物流,比有赞这样的纯SaaS已经好很多,但是这又带来了另一个问题,那就是你既然做供应链,就必然对行业有要求,只能聚焦家电类农资类夫妻老婆店,市场空间就被限制死了。其次,门店数字化并不是高深的东西,门槛低,竞争很激烈,稍微有头有脸的巨头都在做,会员门店这种一年给汇通达带来1.6亿的收入,但其研发投入,也才三四千万,有赞曾声称有两千人的研发队伍,但开发的产品也并没有太有竞争力,网店是跟着平台生态走的,这是行业宿命。曾经有赞也高达两百多亿港元的市值,但现在只有五十多亿港元。再说下沉市场,下沉市场虽然广阔,但能赚钱的很少,大部分都是为了拉用户量,所以亏着做。汇通达能在下沉市场盈利,证明还是有两把刷子的,但是,下沉市场的空间有限啊,怎么办?汇通达的做法是扩大下沉市场的用户规模,大家都认为下沉市场是6亿人左右,他们花60万请的美国咨询公司认为,下沉市场的人口规模应该在12.3亿。我当时初看到这个报告数据,着实吓了一跳,这意味着中国88%的人口都是下沉市场人口,只有1.7亿人是一二线人口,这个数据有点太脱离实际了,我们这么强大的国家,这么庞大的消费能量,怎么可能有12.3人生活在下沉市场?你在一二线城市也未必不是下沉市场人,如果你生活在郊区,一样是下沉市场:这样一来,中国绝大多数人都被归入了下沉市场,下沉市场的GDP在2025年也将会达到109.9万亿。把下沉市场说的大一点,汇通达的市场空间就大一点,但其实没有必要,用途也不大,汇通达做家电农资品类,服务夫妻店,主要阵地必然在乡镇,在县城的都不多,这个市场的特点是熟人生意,能做这个生意,是因为汇通达接地气。但是,再往上走到了地市级省会级城市,这一套生意经就不行了,大家开始信奉专业主义,熟人经济不再起决定作用。而且,下沉市场其实是逐渐被掏空的,大家都在往城里走,农村种地的人口只会逐年减少,土地集中化产业化种植,这两点对于家电和农资这样的经销模式都会有很大的改变,家电要走细分化路线,农资要走专业化路线。所以,汇通达与其扩大下沉市场的概念,不如扩大做专业市场的能力,让市场跟着人口走,汇通达的故事,会更有吸引力。

新建直播电商交流群,欢迎加小编入群!实名制入群真诚交流,需提供信息:姓名-公司-地区

我知道你在看哟