深度|SHEIN:长期主义的胜利

01

产品品类与商业模式是相适应的。高客单、高毛利、一次性生意,基本上对应的商业模式必然是流量生意(还有一个例子是在线教育),因此,兰亭集势赚的钱基本又全交还给了Google,当时,整个在Google上投放的营销成本大概能占到其销售额的30-40%。

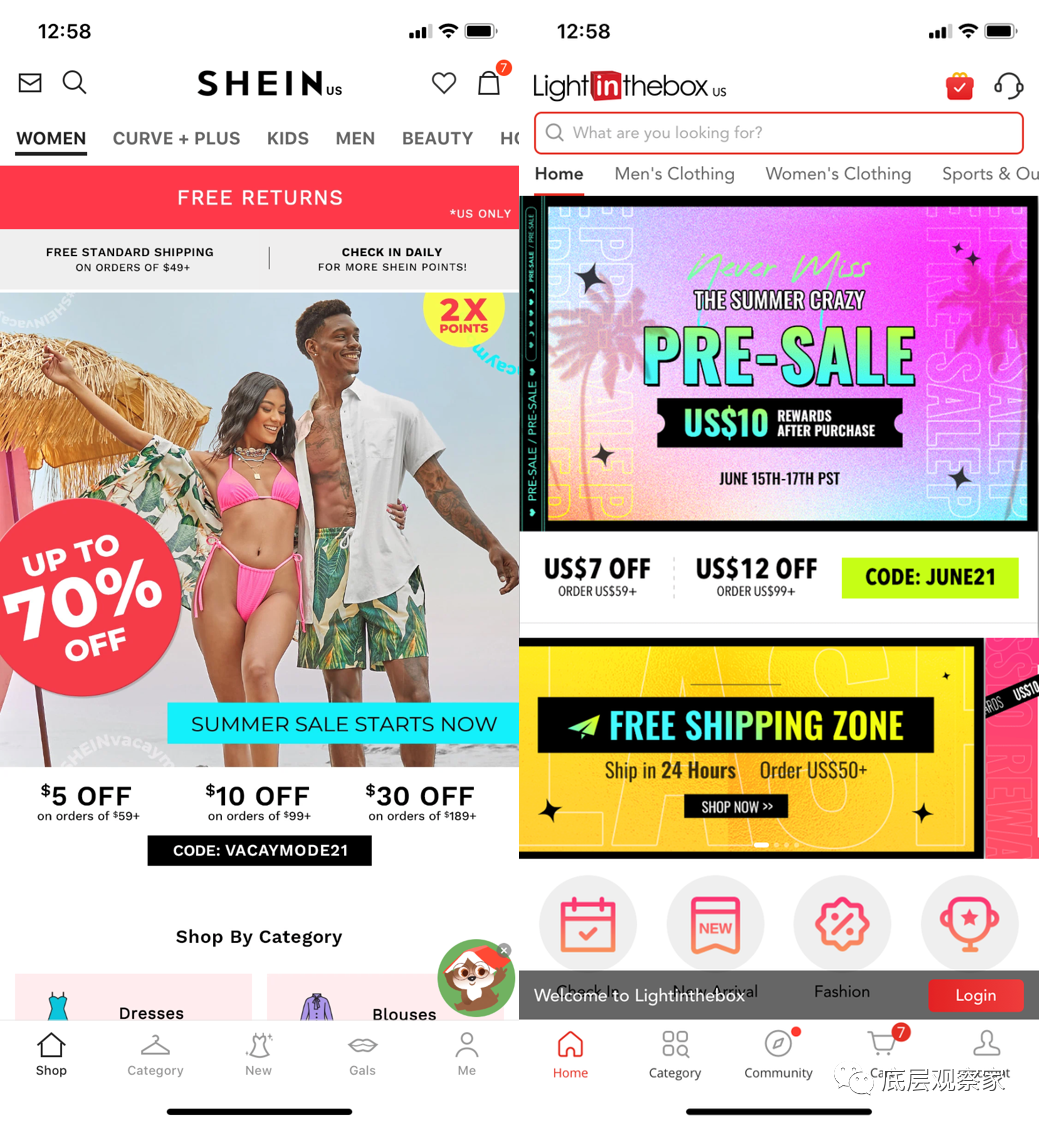

而lightinthebox则完全不同,我看中一款写着old man的T恤,点击加入购物车之后,被直接引导到收银台完成支付。不想注册也没关系,lightinthebox支持PayPal直接支付,无需成为平台的注册用户。

02

4. 仓储物流

03

支付产品——收银台设计详解 被围猎的滴滴能抗住45天吗? 面试一个人,只问对方这4个问题就够了

点个“在看”吧

点个“在看”吧评论