“阿里健康”们的逻辑早就变了

日前,国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》(以下简称《征求意见稿》),其中,新增的第八十三条“第三方平台管理义务”中明确规定了上述内容。

显然,众多微博用户将该规定按字面意思理解为,线上药品网络交易平台不能参与药品网络销售活动。从这个角度来看,恰恰是闹了一个舆论乌龙。

不仅如此,整件事情说来也是出乎意料。早在5月9日,国家药监局就发布了《征求意见稿》,但直到6月22日,在相关媒体的“撺掇”下,才引发热议。

而这把莫名之火也烧到了局中人身上,当天港股互联网医疗板块持续下挫,截至收盘阿里健康收跌13.85%,京东健康收跌14.83%。

如何理解这则突如其来的新规?对于阿里健康们而言,新规会带来什么样的影响?新规之外,从更大的层面来看,互联网医疗股何去何从?这是本篇文章的跟脚所在。

Part.1

如何正确解读“第三方平台提供者不得直接参与药品网络销售活动”?比较吊诡的是,这则误导众多看客的新规,在业内人士眼中,也有着不同的理解。

首先,何为“直接”,在此次新规中并未对“直接参与”进行界定。有分析人士认为,如果不界定“直接参与”范围,“未来也许会变成一个空头条文”。

不过,也可以按照字面意思,即第三方平台通过自营药店销售药品属于“直接参与药品网络销售活动”,那么该规定将显然不利于阿里健康们。

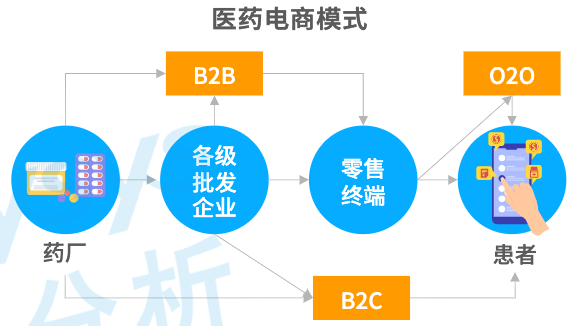

需要补充的是,现如今阿里健康等一众医药电商平台,可分为医药B2B、B2C和O2O三种模式。其中,按成交量来说,B2C已成为医药电商中最成熟、最活跃的市场。

进一步来看,目前医药电商B2C分为自营式 B2C和平台式B2C,互联网医药电商平台一般二者兼顾,以此提升产品供应能力,满足C端用户多元需求,在之前互补的两种模式却成了此次争议点所在。

以阿里健康为例,其主营业务分为三大板块,分别为医药自营业务、医药电商平台业务和医疗健康及数字化服务业务,前两者正是自营式 B2C和平台式B2C。

根据2022财年年报显示,阿里健康的医药自营业务实现收入179.11亿元,占总营收比例达87%,医药电商平台业务收入19.96亿元,占总营收比例达9.7%,两者始终是营收的主力。

因此,倘若第三方平台通过自营药店销售药品属于“直接参与药品网络销售活动”,那么是否意味着,阿里健康们需要放弃占据绝大营收的自营业务呢?

在这里,分歧就出现了。

一种观点认为,只需要“分家”即可。第三方平台只需要将自营业务剥离出去,建立一个符合相关规定和要求的主体,就可以规避上述问题,经营上不会受到太大影响。

这样既可以遵循条例,同样又能够解决第三方平台既做平台又同时自营的“既当裁判又当运动员”局面。

实际上,阿里健康的自营业务和第三方业务本就由不同公司负责,其自营业务主要由阿里健康大药房医药连锁有限公司负责。

当然,也有人士认为,在强监管下不会是“分家”,更大可能是“二选一”,也就是说企业想继续做第三方平台业务,那就要剥离自营业务,反之亦然。

倘若如此,阿里健康需要考虑的是,选择哪一种业务作为弃子。从营收来看,随着新规落地,基于现有的模式,阿里健康未来的业务模式仍或还是以自营为主,把第三方业务舍弃。

但如果从GMV来看,尽管平台业务营收较少,但却贡献了七成以上的GMV,因此无论哪种选择都势必需要伤筋动骨。

两者之外,还有一种最乐观的观点:《健识局》认为,“无论是自营还是平台业务,这些企业都均与实体药店展开深度合作,早已不存在第三方直接参与网络售药。”

也就是说,平台一直都是无法直接销售药品的,能售药的只能是线下药店,如此这条规定只是起到监督作用,对医药电商平台实际业务没有具体影响。

在多数行业人士看来,无论新规如何执行,阿里健康们的估值逻辑都将发生变化。但其实没有这条新规,阿里健康们的现有估值逻辑也已积重难返。

Part.2

2020年的一场公共卫生事件,使一向遇冷的互联网医疗行业重新焕发了活力,“疫情把产业往前推进了至少5年”,微医集团CEO廖杰远曾感慨。

而随着疫情在全球的逐步缓解,市场对于行业的预期正在下降。股价上的表现最为明显,随着市场和业务回归常态,以阿里健康作为代表标的,其公司股价⼀年多来持续震荡下跌。

截至2021年6月22日收盘,阿里健康股价4.79港元,市值647.53亿港元,较2021年2月18日30.15港元的高光时刻跌超八成,市值也较当时的高点蒸发超数千亿港元。

可以理解为,平台在二级市场上获得的疫情估值溢价,现已全部回吐。蓦然,互联网医疗在二级市场迎来寒潮,乃至于头部平台之外,一众在2021年前后冲击上市的互联⽹医疗公司陆续哑⽕。

这背后除了与疫情大势有关外,平台自身亦有责任,无论是巨头还是中小平台,普遍没有跑通盈利路径,导致市场对互联网医疗的投资回报率及回报周期预期下滑。

根据阿里健康发布2022财年业绩显示,集团录得收入205.78亿元,同比增长32.6%;经调整后亏损净额约为3.94亿元,而去年同期经调整后利润净额约为6.31亿元。

也就是说,在2021财年实现公司上市以来的首次盈利后,次年阿里健康还是没有跨过业绩亏损的坎儿。

具体来看,阿里健康亏损的原因,主要表现在报告期内毛利率下降3.3%至20%以及销售及市场推广费用高企,这几乎是所有医药电商平台面临的通病痼疾。

为什么这么说?首先需要明白,阿里健康、京东健康、平安好医生等收入高度依赖医药电商的平台,更像是“卖药的”,而非“看病的”。

从以往阿里健康的营收架构来看,医药销售营收占比近九成,互联网医疗的赚钱模式似乎仍然逃不开“卖药”的逻辑,医药电商更是支撑互联网医疗盈利的基础。

因此,本质上,医药电商本质是流量主导的市场,只有拥有大流量的第三方交易平台才能成为这一市场的头部。

但当竞争加剧,医药电商平台在市场推广上的开支将引发连锁效应,营销力度加剧势必引起平台成本上浮,甚至平台之间为了抢占客源打起价格战,最终盈利受到影响。

作为佐证,可以看到报告期内,阿里健康的销售及市场推广费用出现大幅增长,同比增长7.59亿元至19.81亿元,增幅达到62.1%,也就是用到了所谓的“心智建设”上。

当然,破局之道是“由药向医”转型。阿里健康不是没有看到这点,2020年9月,阿里健康App正式更名为“医鹿”,App界面更加突出医疗服务,这无疑是一次战略转型,但从结果上看差强人意。

根据2022财年财报显示,报告期内,医疗健康及数字化服务业务报告期内营收为6.7亿元,较去年同比上涨98.81%,仅占总营收的3.26%。

此前,曾任京东健康CEO的辛利军在一次采访中谈到,“在中国做互联网医疗的公司,那些不卖货的都亏钱。”

这句话背后的含义是,明明知道“医疗服务”是公司长期可持续发展的核心,但对平台而言,依然只能依赖“卖药”业务来做规模的无奈之举。

Part.3

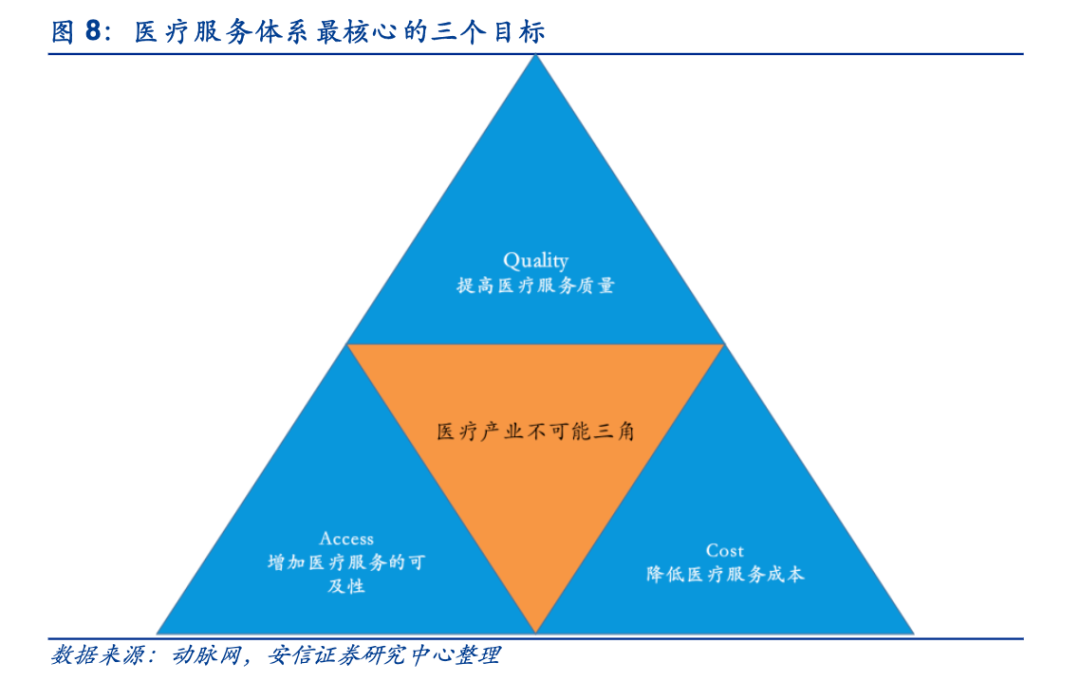

1994年,美国耶鲁大学教授William Kissick曾在《医疗的困境:无限需求和有限资源》中,提出了传统医疗体系著名的不可能三角,其基本观点是:

在给定约束条件下,一个国家的医疗系统很难同时兼顾“提高医疗服务质量、增加医疗服务可及性和降低医疗服务的价格”。

这确实符合中国现有的医疗环境。数据显示,在2016年,国内有2232家三级医院,数量占比仅为7.7%,但三级医院全年接待门诊数量16.3亿人次,占比高达49.8%。

数据表明,公众希望去大医院就医,那些基层的医疗机构则就诊人次较低,侧面印证了国内的医疗环境存在优质医疗资源短缺、地域分配不均,即“医疗不可能三角”。

彼时,互联网医疗能够利用互联网、AI技术对传统医疗体系起到补充和优化作用,被认为是解决医疗“不可能三角”的重要力量。有了这层概念镀金,在疫情和政策助攻下,互联网医疗赛道备受市场追捧。

概念最盛时,大型互联网企业为代表的互联网医疗品牌成了标配,阿里巴巴、京东、百度、腾讯、美团,快手,拼多多等,都在凭借流量、生态、资金优势在医疗领域强势扩张。

如今,先是疫情因素褪去,随后在实际体验中,越来越多业内人士发现,市场化之下互联网医疗距离破解“不可能三角”也愈发遥远,反而滋生了众多乱象。祛魅之下,政策也开始转变方向。

此前在2020年末,「科技新知」曾作出预测,回望互联网医疗的发展史,政策起到决定性的作用。而作为新兴行业,因此不排除后续政策的跟进导致互联网医疗行业遇冷。

现阶段,显然监管对互联网医疗行业正在收严。事实上,除了近期的《征求意见稿》外,近日国家卫生健康委和国家中医药局同样联合发布《互联网诊疗监管细则(试行)》(以下称《细则》)。

与此次引发热议的《征求意见稿》相比,《细则》将对阿里健康们的业务层面产生更为直接的影响,也就是更为致命。

举一个简单的例子,《细则》明确了需要按照《处方管理办法》来进行监管,严禁补方和统方以及AI自动生成处方。

统⽅是指对医⽣⽤药信息进⾏统计,提供给医药营销⼈员,以供其发放药品回扣的⾏为;补⽅则指先买药、后补处⽅;AI自动生成处方则是处方应由接诊医师本人开具,严禁使用人工智能等自动生成处方。

以上三种情况,都是线上问诊生态中“以药养医”的灰色地带。

此前,由于“卖药”是主要业务,因此兼具医疗的问诊服务变质为导流工具,这是行业普遍现象。而随着《细则》实施,这意味着将大幅提高现有互联网医疗平台的成本,从而影响到平台的利润水平。

这只是监管收严的一个缩影,也是互联网医疗板块重建的一个标志。以上种种,无不印证着那句“时来天地皆同力,运去英雄不自由”。

参考资料:

财新《互联网医疗为什么仍依赖卖药?赋能传统医院为何没能跑通?》

每日经济新闻《第三方网络平台不能卖药了?真相究竟如何》

健识局《医药电商人士:早就不存在第三方直接网络售药,政策被曲解》