完美日记舍命狂奔

©新熵原创

作者 | 侯敏 编辑 | 关山

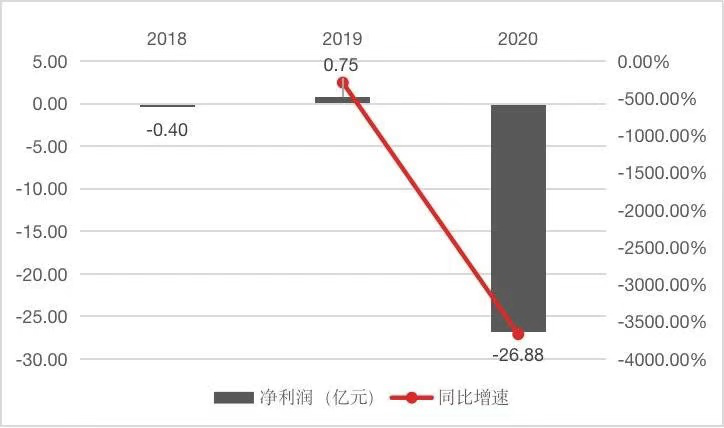

“令人不安”的财报

“赔钱赚吆喝”的彩妆生意

寻找新故事

旗下账号推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

评论

©新熵原创

作者 | 侯敏 编辑 | 关山

“令人不安”的财报

“赔钱赚吆喝”的彩妆生意

寻找新故事

旗下账号推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者