作为冬奥会科技“名片”的数字人民币,能否实现弯道超车?

···约2400字,阅6分钟···

12月27日召开的2022年中国人民银行工作会议要求,全面提升金融服务与管理水平,稳妥有序推进数字人民币研发试点。据不完全统计,2021年,全国至少已有北京、深圳、苏州、上海、雄安、成都、海南、长沙、西安、青岛、大连11地派发了数字人民币红包,累计金额超3.4亿元。

数字人民币将是冬奥会的科技“名片”

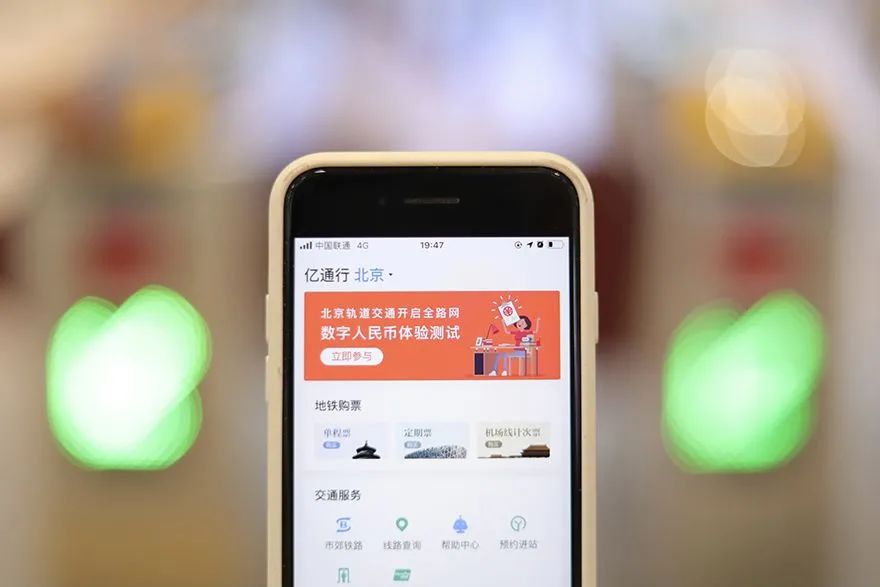

数字人民币将是冬奥会的科技“名片”想要出门,通过亿通行App、一卡通App可以在北京地区使用数字人民币购票乘车,崇礼公交也实现了数字人民币支付;想要购物,王府井、世纪金源等重点商圈及物美超市等连锁店均已支持使用数字人民币消费;想要买药,北京、张家口部分定点医院及数百家药店支持受理数字人民币;想要旅游观光,八达岭长城、故宫、圆明园景区等支付场景已完成数字人民币受理环境建设,不少签约酒店也正式落地数字人民币支付……

“北京冬奥会场景是下一步试点的重点领域。”中国人民银行副行长范一飞此前表示,将继续扩大数字人民币试点面,加大试点范围。今年以来,北京和张家口先后多次开展数字人民币试点活动,应用场景日益丰富,交易规模稳步提升,为支付场景建设打下了坚实基础。

随着时间日益临近,数字人民币北京冬奥场景试点有望带动我国数字人民币迎来新的发展机遇。研究机构认为数字人民币将是冬奥会最确定的科技“名片”,冬奥会有望成为数字人民币应用落地的重要里程碑。

央行相关人士介绍,北京赛区受理环境建设工作正加快推进。其中,北京冬奥组委园区内场景已全部完成,冬奥安保红线内数字人民币受理环境建设与场馆建设同步推进,冬奥安保红线外交通出行、餐饮住宿、购物消费、旅游观光、医疗卫生、通信服务、票务娱乐等七大类场景实现全覆盖。在张家口赛区,冬奥安保红线内支付场景基本全覆盖。已建成场馆的支付场景100%落地,其余场馆场景也已完成签约和对接。

2021年7月披露的《中国数字人民币的研发进展白皮书》勾勒了数字人民币的“冬奥时间”:试点期间,数字人民币注重持续探索应用模式创新,利用智能合约技术,赋予数字人民币可编程特性,提升扩展能力,促进与应用场景的深度融合。目前,这一目标正在加快实现。

数字人民币成为碳中和的突破口

无论是点外卖时不要一次性餐具,还是在线购买机票、火车票,亦或是购买生鲜食品时备好环保袋绿色自提……消费者只要在某互联网平台上有绿色低碳的消费行为,就能领到相应的数字人民币红包奖励。2021年12月15日,数字人民币碳中和试点迎来新升级。

中央经济工作会议指出,要坚持节约优先,实施全面节约战略。在生产领域,推进资源全面节约、集约、循环利用。在消费领域,增强全民节约意识,倡导简约适度、绿色低碳的生活方式。业界普遍认为,数字人民币有条件成为绿色金融的重要抓手,在推动绿色低碳生活方面具有一定价值。

数字人民币具有低成本、高效率、安全可靠等特点,在规模化前提下,可以节约货币流通成本,节约印制现钞所需要的纸张,因而本身就是绿色低碳的货币工具和支付工具。

“数字人民币无论是在国内用于绿色金融产品市场、用于绿色金融激励政策执行,还是跨境使用,用作国际化的绿色金融产品交易的货币工具,都是新的机遇,都可能产生新的放射性的蓝海效应。”中国银行原行长李礼辉认为,数字人民币将改变支付市场的格局,在微信支付、支付宝等市场化支付手段主导的移动支付市场中,增加官方的支付手段,有利于相互竞争、相互促进,进一步提高支付的效率和可靠性。

试运行后,有人认为数字人民币并不像预期的那样充满颠覆性,似乎并没有在货币形态、实际功能和运行机制上带来根本性变化。对此,中国银行原副行长、执行董事王永利认为,数字人民币在前端运用上没有什么变化是非常正常的,就是要尽可能减少对用户体验的重大改变。

抛开前端看后台。无论是用户,还是运营服务商,都必须下载统一的App。王永利指出,这带来了支付运行体系和机制上的重大变化:央行成为数字人民币的运行核心入口和清算中心。这意味着,数字人民币的每一笔收付,相关信息都要同时发送央行进行被查账户的核查处理,使央行能够全面掌握数字人民币兑换、流通的全量交易信息,实时掌握数字人民币的总量和分布情况,并可进行必要的监测分析与调控,从而大大提升货币政策的准确性和有效性。

数字人民币需要多长时间全面普及?

数字人民币需要多长时间全面普及?

“小的国家比较容易创新,进行试点。如果试点后发现有问题,或者发现并非最优方案,切换相对容易。大国在这方面很不容易,但是好处是能够容纳多方案并行。”博鳌亚洲论坛副理事长、中国人民银行原行长周小川指出,欧洲一些小国从纸币更换到塑料钞,只需一年左右就可以完成。中国从第三代人民币到第四代人民币,再到第五代人民币,每次切换都用了十年左右时间。

对于数字人民币,有人担心央行掌握用户交易信息,侵犯用户隐私;也有人认为其匿名特性可能使其成为犯罪工具。针对这些担心,穆长春解释,数字人民币是以风险可控为前提的匿名,既要求保护用户隐私,又要符合反洗钱、反恐怖融资、反逃税等金融稳定要求,是“维护金融安全的客观需要”。

目前的支付工具,无论是银行卡还是微信、支付宝,都与银行账户实名制体系绑定,数字人民币则与银行账户松耦合,可以实现小额匿名。数字人民币钱包采用分级分类设计,匿名钱包仅用手机号就可开立,但余额和每日交易限额也最低,如果要进行大额支付,可以再升级钱包。

“这样设计的考虑,一方面是满足公众合理隐私保护需求,另一方面要防范大额可疑交易风险。”穆长春指出,根据有关法律规定,央行无法通过查手机号来获取用户真实身份信息。

有分析指出,数字人民币中心化管理有利于抵御加密资产和全球性稳定币侵蚀,防止数字经济时代的货币发行权旁落,同时提高支付体系效率,改善货币政策传导。同时,实现支付即结算,提高商户资金周转效率,有助于解决中小企业流动性问题,有利于打破零售支付壁垒,促进普惠金融。

数字人民币有望实现弯道超车

数字人民币有望实现弯道超车

建立一个更加公平、更具效率、更加先进的全球跨境支付体系,是大多数国家的共同愿望。清华大学国家金融研究院国际金融与经济研究中心主任鞠建东指出,数字人民币跨境支付结算新体系的最终目标是,重点服务遭受其他国家金融制裁的特定行业和重点企业,打造“金融封锁”情形下的“备胎”计划。

从最初的以物易物到贝壳、金银、纸币,货币伴随着技术进步、经济活动发展而不断演化。回望货币史,有两件事影响至深:一是1816年英国率先采用金本位制,推动了工业革命全面铺开;二是1944年布雷顿森林体系建立,美元借助黄金逐渐成为全球货币体系的基础。

眼下,我们将有可能见证新一轮历史:人类社会的商业形态、金融形态将发生巨变。提早谋划布局的中国,有望凭借先发优势在更多领域实现弯道超车。