元气森林,能否撑起一个代糖茅?

小而美的前提是肉少人也少。

全文4576字,阅读约需9分钟

文|陈闷雷

编辑|一萌

来源|放大灯

ID:guokr233

题图|Pexels

尽管有“伪日”“假无糖”“智商税”等骂名,但得益于“无糖”概念,比元气森林还受捧的新消费品牌,还真没几个。

在健康饮食理念驱动下,火热的无糖饮料撑起了迅速增长的代糖市场,这让代糖生产商三元生物得以加速迈入资本市场——这家公司在今年7月已完成第三轮IPO问询,距离登陆创业板只剩临门一脚。

代糖(sugar substitute)是一大类食品添加剂,甜味与蔗糖类似,但产生能量明显更少,或几乎没有可被人体吸收营养。

换言之,它就是让你的可乐喝起来甜,还不长肉的幕后英雄。阿斯巴甜、三氯蔗糖以及被元气森林带火的赤藓糖醇,都是当前常见的代糖。

放大灯将通过本文为读者解读:代糖为何崛起,赤藓糖醇为何受人欢迎,以及三元生物这家企业到底怎么样。

旧糖已死,新糖万岁

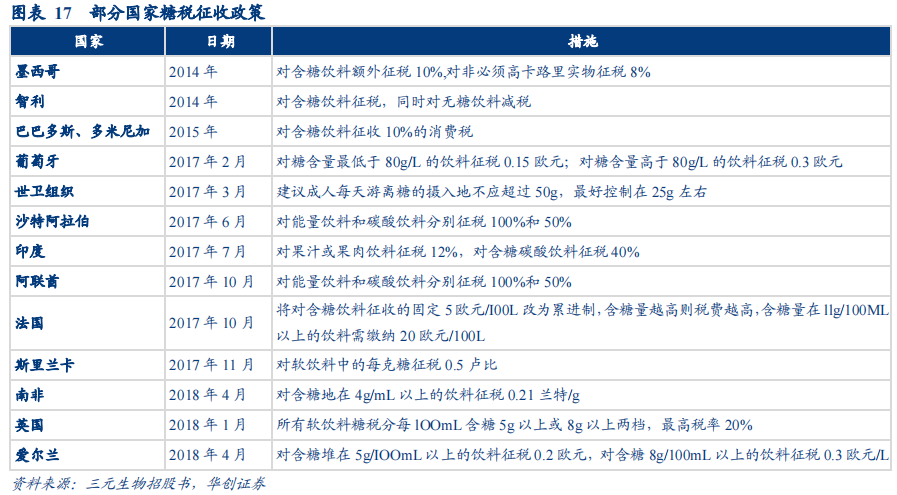

随着人类物质生活水平的日益提高,糖分摄入过量导致的肥胖率持续上升,糖尿病患病人数持续增长。这是全球性的健康危机,也给政府带来了巨大医疗压力。限制糖分摄入,成了许多国家面临的现实问题。

于是,“吃糖交税”的国家越来越多。

截至2019年,全球范围内已有73个国家颁布了“糖税”,针对推高糖分摄入的产品,特别是含糖量向来偏高的饮料,征收惩罚性税费,希望以此限制高糖饮料的生产销售。

同时,随着观念的转变,终端消费者需求从过去的强调适口,转向“味道+健康”的复杂标准,以高糖为代表的传统高热量食品饮料,已很难满足消费者需求。

在此背景下,低糖、无糖产品市场进入高速增长期。数据显示,2012-2018年拉丁美洲、亚太地区低糖、无糖产品的数量复合增长率达27%和19%,起步更早的欧洲和北美复合增长率也能实现16%和9%。

在国内消费品市场,近年的无糖饮料市场也迎来产业红利。数据显示,2020年国内无糖饮料市场规模为117.8亿元,而同组数据在2014年仅有16.6亿元,年复合增长率达到38.69%。

下游产品的畅销,导致上游原材料的需求大增。赤藓糖醇,这个因元气森林而被大众知晓的概念,正是其中的主要受益者之一。

赤藓糖醇是当今最受关注的新式代糖,学名1,2,3,4-丁四醇,是一种四碳糖醇,分子式为C4H10O4,为自然界生物体内广泛存在的一种糖醇甜味剂物质,常见的发酵食品如酱油、葡萄酒等即含有赤藓糖醇。人体摄入的赤藓糖醇大部分随尿液排出体外,不参与糖代谢,几乎不会产生热量和引起血糖的变化,是典型的无营养甜味剂。

与如阿斯巴甜、安赛蜜、三氯蔗糖、木糖醇等经由人工化学合成法生产的传统代糖不同,赤藓糖醇主要是由葡萄糖经菌株发酵得来,在生产工艺上更“天然”,更符合如今消费者追求“非人工”的消费理念。又由于其与蔗糖口味接近,非常适合用来复现含糖产品的口感,受到了生产企业青睐,成为新饮品公司使用的重要添加剂。

在多种因素叠加之下,赤藓糖醇的市场一片欣欣向荣。

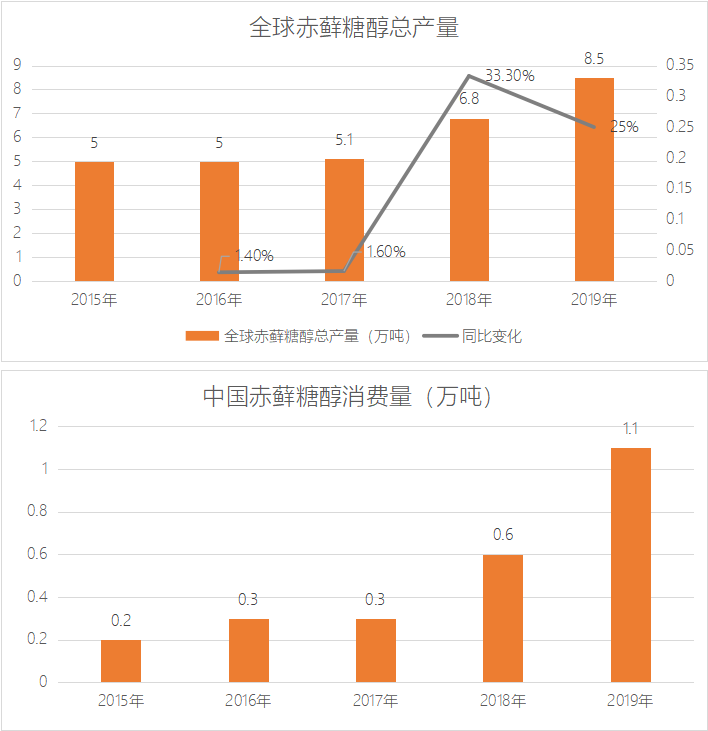

从全球范围看,赤藓糖醇的产量从2017年的5.1万吨扩张到2019年的8.5万吨,增长达到66.67%。从国内市场需求看,2019年国内的赤藓糖醇消费量也有1.1万吨,接近2017年的4倍,增速显著高于低糖市场起步更最早的欧美。

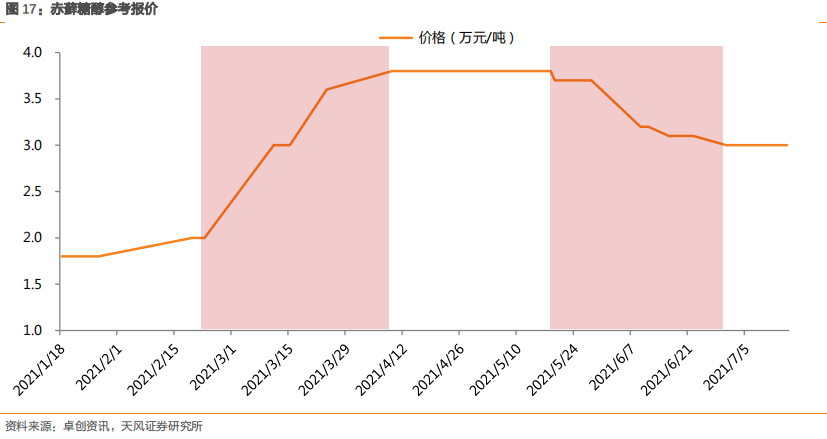

但即使上游供应商的生产线高速扩产,也无法满足下游持续增长的需求,赤藓糖醇仍出现了严重的供需错配,导致赤藓糖醇吨位价格上升,并让生产端企业大幅受益。

数据来源:天风证券

正是这样产销两旺的繁荣市场,为元气森林的主要代糖供应商之一,三元生物开辟了上市之路。

一家健康的原材料供应商

仅从财务数据看,这是一家数据表现不错的企业。

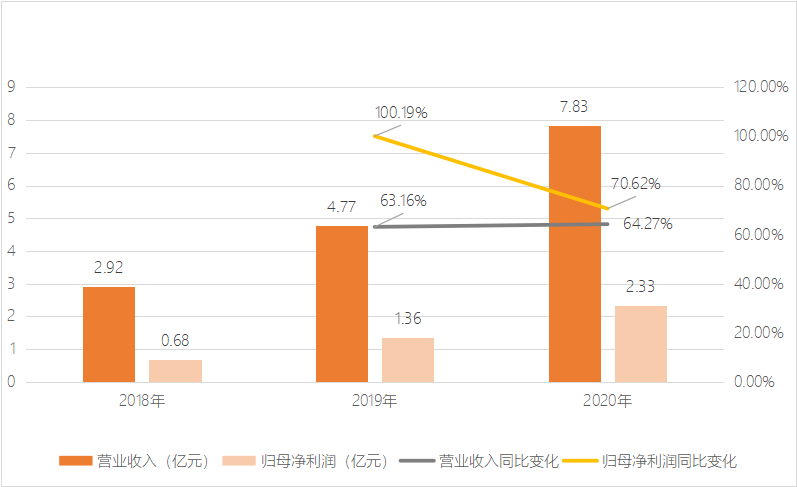

三元生物在2020年实现营业收入7.83亿元,同比增长64.27%;同期归母净利润实现2.33亿元,同比增长70.62%;两组数据显著受益于赤藓糖醇行业整体的快速发展,实现了高速增长。

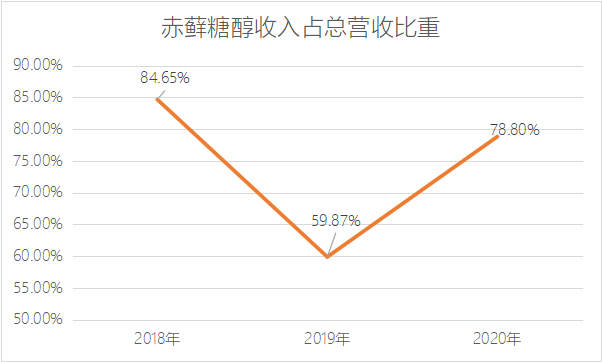

公司的营收结构极为单一,仅有赤藓糖醇与复配糖两种产品,虽然在2019年因业务开拓出现一定波动,赤藓糖醇至今仍占据主导地位。

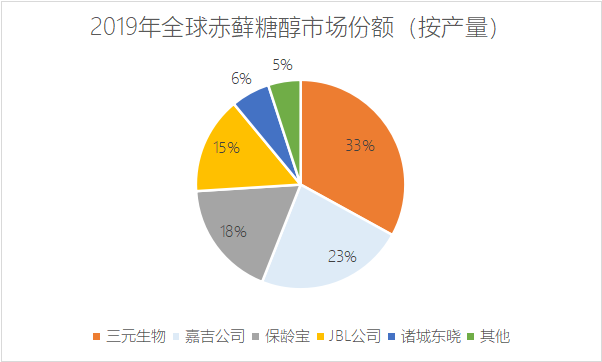

三元生物之所以能充分享受行业红利,主要原因在于其规划早、扩产早带来的产能优势。在国内代糖行业,三元生物是起步较早的赤藓糖醇生产商,自2007年便开始将其作为在产的唯一品类。数据显示,2019年,公司赤藓糖醇产量占国内总产量的54.90%, 占全球总产量的32.94%,是全球最大的供应商。

数据来源:三元生物招股书

数据来源:三元生物招股书

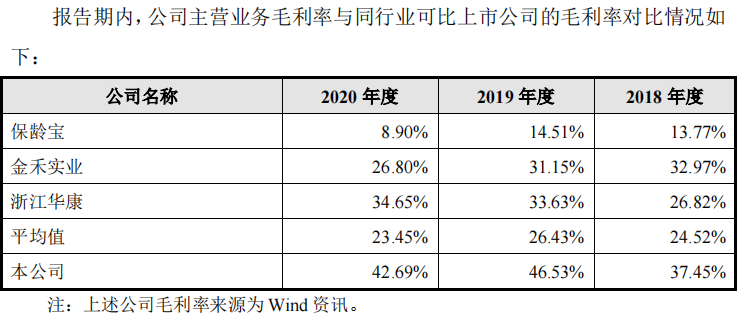

盈利能力方面,公司的整体毛利率高,与同行业企业差距比较明显。但这也与其产品线单一,受到的外部影响比较少有关。下表中其它食品添加剂生产企业不但规模较三元生物要大,且产品线也更加多样化,因此不能简单地比大小。

图源:三元生物招股书

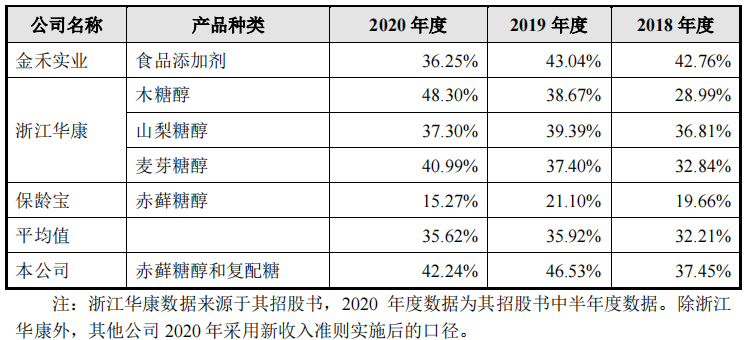

若对比同行业公司糖醇类产品的毛利率,三元生物的利润优势就不那么明显了。当然,由于各类糖醇的生产原材料与工艺并不相同,原本的利润天花板就不一样。单就赤藓糖醇业务而言,与明确给出经营数据的保龄宝相比,三元生物的盈利能力要强上不少,这主要与原材料采购模式、生产工艺以及计入成本的固定资产投资有关。

图源:三元生物招股书

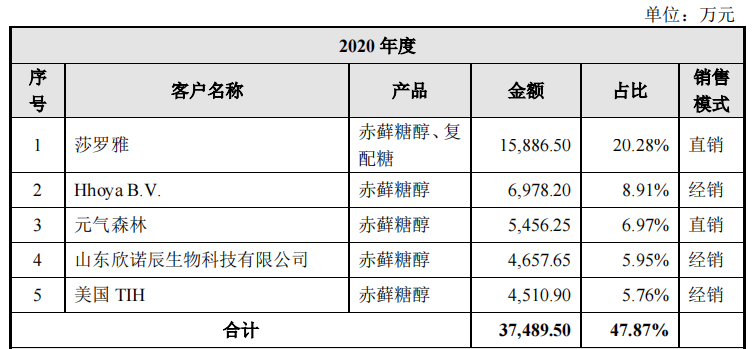

不过公司目前经营存在的一个现象是,前五大客户集中度偏高。2020年,三元生物前五大客户销售金额合计达3.75亿元,在总营收中的占比逼近48%。但考虑到作为一家原材料供应商,以及赤藓糖醇整体市场规模偏小,下游需求本来就比较集中这两点,在现阶段尚不能说这是明显的经营风险。

图源:三元生物招股书

小市场才有岁月静好

赤藓糖醇确实是好生意,公司各项指标比较健康,但会计学终究是有极限的。好看的数字可不代表三元生物未来高枕无忧。相反,公司面临的经营风险还是很明显。

三元生物的主营业务非常单一,营收基本只有赤藓糖醇一项,若这唯一的业务受到其他竞争对手的挑战,则公司很可能面临非常尴尬的局面。

虽说三元生物是全球性龙头,在全球市占率超过30%,但地位是否稳固需要打个问号。必须要承认,赤藓糖醇仍然不是非常大的市场。根据 LP Information,Inc.研究数据,2019年全球赤藓糖醇市场规模约为2.256亿美元,约合人民币15.79亿元。若把视野拓宽,从整个大品类看,根据MeticulousResearch发布的预测数据,全球总的功能性糖醇市场规模,在2022年有望达到32.68亿美元,也不过200亿人民币上下。

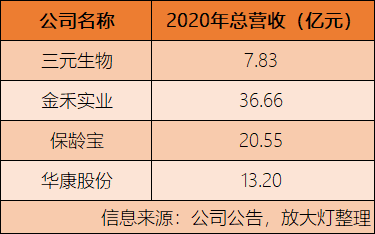

这是个什么概念呢?主营高端酱油的千禾味业在2019年的总营收都有13.55亿元,而整个中国仅仅高端酱油这一非常细分的领域,市场规模在2018年就超过了200亿。

赤藓糖醇就类似圆珠笔钢珠,或是奥运会射击项目所用的气步枪比赛器材一样,终究是一个十分细分的领域,无论是自身规模还是下游需求,都不能和大宗生产资料相比。基于国际分工的原理,类似原材料的下游生产商没必要自建生产线,直接采购在成本上更划算,对资金使用也更合理。

很多存在大龙头的细分领域都遵循着类似逻辑。这些行业的小规模,本身就成了一种特别的护城河——对大公司来说可以砸钱,但没必要挤进去和成熟企业竞争,也没有那么多饥不择食,或是沉迷建设全产业链的不理性企业。

但这也仅仅是在行业规模不大的情况下才能成立。

假设赤藓糖醇真的保持年25%以上的高复合增长率持续增长,那么几年后它就有可能成为一个几十亿甚至上百亿的食品添加剂领域。这种情况下,它可就不是蚊子肉了。届时,假如一些体量更加庞大的企业——例如中粮糖业——尝试开拓这一市场,或是下游食品饮料企业打算改走全产业链模式,自产核心原材料,那么三元生物就可能面临很大竞争压力。

毕竟,赤藓糖醇生产难度不高,寄希望于在技术门槛上卡住竞争对手并不现实,和大生产商比拼渠道建设能力更是难上加难。

实际上这种苗头已经开始出现。

2019年,制药企业丰原药业宣布拟投资2.88亿元建设年产3万吨赤藓糖醇。尽管受疫情影响,该项目建设进度比较滞后,最新消息也显示项目尚未投产,但威胁无疑很真实。

2020年9月,另一家国内主要食品添加剂上市公司保龄宝,开始建设年产1.3万吨赤藓糖醇的扩建项目,且在近日宣布产能基本达到了设计要求,投产在即。七月中旬,公司又拟通过非公开发行募集资金的方式,扩建三万吨赤藓糖醇项目。

2021年刚刚上市的甜味剂生产商华康股份,也宣布终止招股书中原计划的“粘胶纤维压榨液综合利用产业化项目”,将资金挪至“年产3万吨高纯度结晶赤藓糖醇建设项目”,理由为“基于项目建设紧迫性的考虑”。可见赤藓糖醇日益走高的吨价对企业的诱惑力。

倒是行业龙头金禾实业至今尚未有入局参与赤藓糖醇生产的意思,但若下游旺盛的需求持续下去,转向随时可能出现。

反观三元生物招股书,2020年,公司的赤藓糖醇产能为6万吨。而目前建设中的或是即将投产的项目,仅国内上市公司披露的就有7.3万吨,若计算规划中项目则更多。即使算上公司未计划在未来三年落地的5万吨生产线,三元生物的产能优势也已经不明显。

重要的是,这些公司的营收规模均大于三元生物,且差距不小。在现有竞对纷纷扩产,更强大的巨头还在观望的情况下,三元生物未来如何与这些“巨人”竞争,也是个非常严峻的问题。

更何况当前赤藓糖醇的高位吨价,仍建立在严重的供需错配之上,当产能逐渐落地,供需趋于平衡之后,是否能维持这样的吨价也要打个问号。在这种情况下,其他竞对至少还有其他产品线可以对业绩构成支撑,但仅有一款产品的三元生物,则会面临比较大的压力。

除此之外,甜味剂技术迭代,以及国际关系复杂化带来的外贸风险也不容忽视。

归根结底,小而美的前提是肉少人也少,真把大怪兽引来了,还是要被连人带肉一起吃掉。

参考文献:

[1] 华创证券: 金禾实业(002597)深度研究报告:健康意识觉醒加速减糖趋势,第四、五代代糖全球龙头享长坡厚雪.2021.06.22.

[2] 天风证券: 保龄宝(002286)全球减糖趋势不断深化,公司迎来发展口.2021.07.23.

[3] 产业信息网:2021年中国无糖饮料市场发展现状及未来发展趋势.2020.10.30. https://www.chyxx.com/industry/202010/905424.html

[4] 山东三元生物科技股份有限公司: 首次公开发行股票并在创业板上市招股说明书(上会稿).2021.08.04.http://www.cninfo.com.cn/new/disclosure/detail?orgId=-&announcementId=1210659414&announcementTime=2021-08-04

[5] 中金企信国际咨询: 2021年中国赤藓糖醇行业市场发展前景预测及产能、销售收入、市场规模分析预测.搜狐.

2021.04.14.https://www.sohu.com/a/460680011_120624718

[6] 吴文婧 冯思婕: 功能性糖醇龙头华康股份登陆上交所主板 “无糖”风口上迎发展大机遇.证券日报网.2021.02.09.http://www.zqrb.cn/gscy/gongsi/2021-02-09/A1612854417638.html

[7] 野村东方国际证券: 美食之道,调味为先.2020.12.24.

[8] 保龄宝生物股份有限公司: 2021年度非公开发行A股股票预案.2021.07.14.

本文由放大灯授权亿欧发布,申请文章授权请联系原出处。