中国信创产业现状及分析(2022)

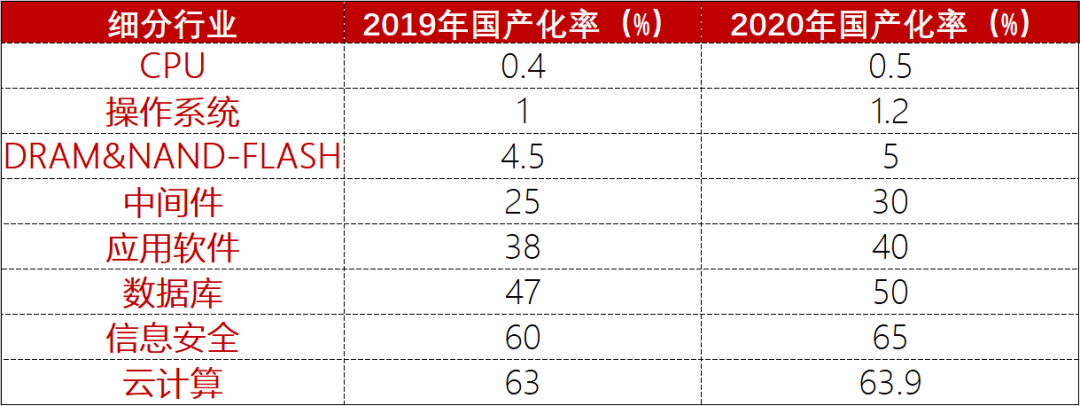

编者按:中国信创产业提出的核心为“国产化”,在本文定义的信创领域中,不同的细分领域现阶段国产化率也存在一定差异。在综合市场各方数据后对于现阶段中国信创各细分行业的国产化率进行了估测,得到数据结果显示,中国CPU和操作系统领域国产化比率相对较小,2020年两个领域国产化率分别仅为0.5%和1.2%,其未来可发展增长空间较大。2019-2020年国产化率变动幅度不大与中国中间件国产化替代进程和中间件企业供应能力受限有一定关系,但未来随着信创产业的发展,中间件国产替代进程或会出现较大规模增长。

来源:信创纵横公众号

下载链接:

行业发展现状

1、行业整体情况:规模有限但增速较快,两年内增速超40%

中国信创产业提出的核心为“国产化”,在本文定义的信创领域中,不同的细分领域现阶段国产化率也存在一定差异。在综合市场各方数据后对于现阶段中国信创各细分行业的国产化率进行了估测,得到数据结果显示,中国CPU和操作系统领域国产化比率相对较小,2020年两个领域国产化率分别仅为0.5%和1.2%,其未来可发展增长空间较大。2019-2020年国产化率变动幅度不大与中国中间件国产化替代进程和中间件企业供应能力受限有一定关系,但未来随着信创产业的发展,中间件国产替代进程或会出现较大规模增长。

2019-2020年信创产业细分行业国产化率(单位:%)

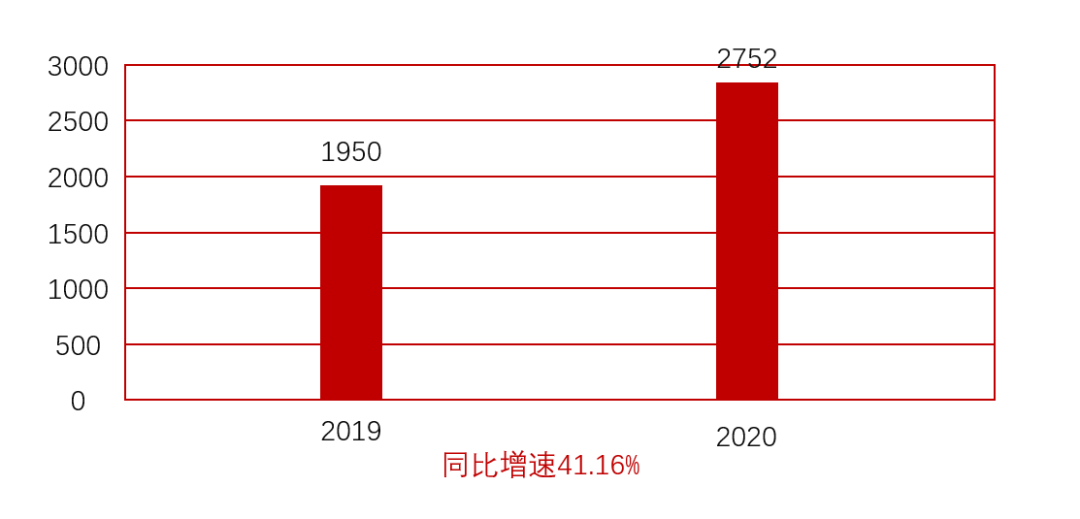

根据信创产业提出的目标和背景情况,一些智库认为信创产业实际的市场规模为定义产业总体市场规模与国产化渗透率的乘积,即意为在目前中国定义的信创产业整体规模测算基础上加入国产替代现状的考量后,得到中国目前信创产业实际市场规模。

2019-2020年中国信创市场规模变动情况(单位:亿元,%)

通过此逻辑,对于中国2019-2020年信创产业市场规模进行了测算,结果显示中国信创产业市场规模在2019-2020年分别为1950亿元和2752亿元,同比增长41.16%。

2、细分市场一:底层硬件-CPU:市场报价主要仍为Intel和AMD

根据智库对市场上CPU产品查询整理来看,中国有报价的CPU共计153款,其中价格在3000元以下的CPU产品较多,其中500-1000元价格区间产品最多,达到25款,3000-4000元价格区间产品最少,仅有8款产品。从报价网站来看,目前中国报价清晰的CPU产品主要为Intel和AMD两家,龙芯出品的芯片产品基本没有详细网站报价情况。

3、细分市场二:基础设施-存储芯片:手机、PC和服务器为主流应用领域

TrendForce数据显示,当前手机和移动设备是DRAM最大的应用领域,占比达39.6%;但未来随着更多的计算和存储向云端转移,服务器将逐步成为DRAM最大的应用方向,服务器用DRAM也将成为未来最稳定增长的领域之一,预计2025年服务器应用占比将增长至48%。

根据Trendforce的数据统计,2020年NAND闪存颗粒的下游需求市场以智能手机端为主,未来到2023年,智能手机板块的需求将小幅度上涨,而服务器的需求将大幅上涨,与此形成对应的则是在PC端的需求下降。

4、细分市场三:基础软件-操作系统:兼容性和适配性逐步完善

在桌面操作系统和服务器操作系统领域,中国已有部分产品投入应用,产品的兼容性和适配性得到逐步完善。从生态适配进程看,银河麒麟、统信、麒鳞信安、中电普华等主流国产操作系统均已完成对联想、华为、清华同方、中国长城、中科曙光等整机厂商设备的适配,基本能兼容流式、版式、电子签章厂商所发布的办公类应用,兼容数据库、中间件、虚拟化、云桌面、安全等软件厂商所发布的数百种应用和业务。

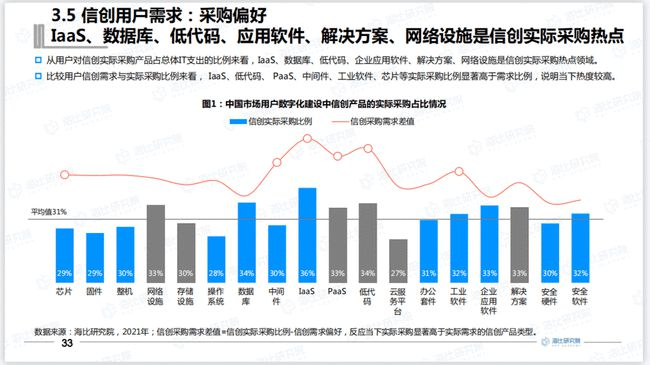

5、细分市场四:基础软件-数据库:数据库采购意愿同比较高

根据《2021年中国信创生态市场研究报告》中的调研统计数据,从用户需求来看,用户对数据库、企业应用软件、安全软硬件方面的需求显著高于其他细分领域,其中数据库的需求占比为40%。从用户对信创实际采购产品占总体IT支出的比例来看,IaaS、数据库、低代码、企业应用软件、解决方案、网络设施是信创实际采购热点领域,其中数据库采购占比为34%。

从技术驱动型信创用户重点采购产品分布来看,更偏好安全软件、安全硬件、企业应用软件、数据库、云服务平台、解决方案等,其中数据库购买偏好需求人群占比45%。

综合来看,数据库与信创各领域需求占比TOP1的差距较小,这说明在需求市场,信创数据库的重要性较大。

6、细分市场五:基础软件-中间件:增速超过100%

随着2020年中国发展信创产业的政策方针提出,中间件发展受到了国家政策的扶持发展,结合2021年三季度国产中间件供应企业数量和厂商业绩暴增趋势,国产中间件销售收入或会迎来巨大增长。基于以上两点,我们认为2021年中国中间件占软件产品收入比重或会出现较大上浮。

基于此,我们对中国2019-2020年中间件市场规模进行了填补。统计数据显示,中国中间件行业市场规模呈现逐年上升趋势,在信创产业建设概念提出前,中国中间件市场规模保持8%左右的增长率稳定增长,2020年其增长速度较快,达到96.4%,市场规模达到149.6亿元。

结合2019-2020年中国中间件领域国产化率测算得到中国信创中间件市场规模分别为19亿元和45亿元,同比增长96.4%。

7、细分市场六:云平台领域-云计算:公有云占比上升较快

根据中国信息通信研究院的云计算发展调查报告,2019年中国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。

8、细分市场七:信息安全:增速维持在10%以上

近年来,受下游需求及政府政策的推动,中国信息安全产业规模不断扩大,企业数量也不断增加。2014年2月,中央成立了以习近平总书记任组长的中央网络安全和信息化领导小组,此举标志着信息安全已上升至国家战略高度。

根据《2019中国网络安全发展白皮书》定义显示,中国信息安全被列为了网络安全领域细分行业进行统计计算,根据国家统计局公布2018-2020年信息安全收入和白皮书中披露的2018-2020年网络安全产业规模,得到了中国信息安全收入在整个网络安全市场中占比保持在83%-89%之间,结合此比例和白皮书中披露的网络安全2015-2017年数据,智库对于2015-2017年中国信息安全市场规模数据进行了补充。

从数据来看,中国信息安全市场规模呈现逐年上升趋势,2020年中国信息安全行业市场规模达到1498.24亿元,同比增长15.09%。

结合2019-2020年中国信息安全领域国产化率测算得到中国信创信息安全市场规模分别为781亿元和974亿元,同比增长24.68%。

9、细分市场八:应用软件:适配进程稳步推进

随着信创的逐渐深入,应用软件厂商正在积极开展适配工作。首先,应用软件的适配和案例数量是客户选择产品的重要指标之一,厂商适配的产品或方案越多,在招投标时的优势越大。其次,适配过程中产生的问题集以及相应的解决方法是企业重要的隐性优势,客户更倾向于与能够解决实际问题的企业合作。最后,完成适配的厂商通常会互相合作,通过代理与推广扩大宣传和销售渠道。现阶段,通用性的应用软件与主流厂商的适配已经基本完成,个性化应用软件的适配在稳步进行中。对应用软件厂商来说,适配将成为一个非常重要且在产业发展中长期持续的工作。

行业竞争格局

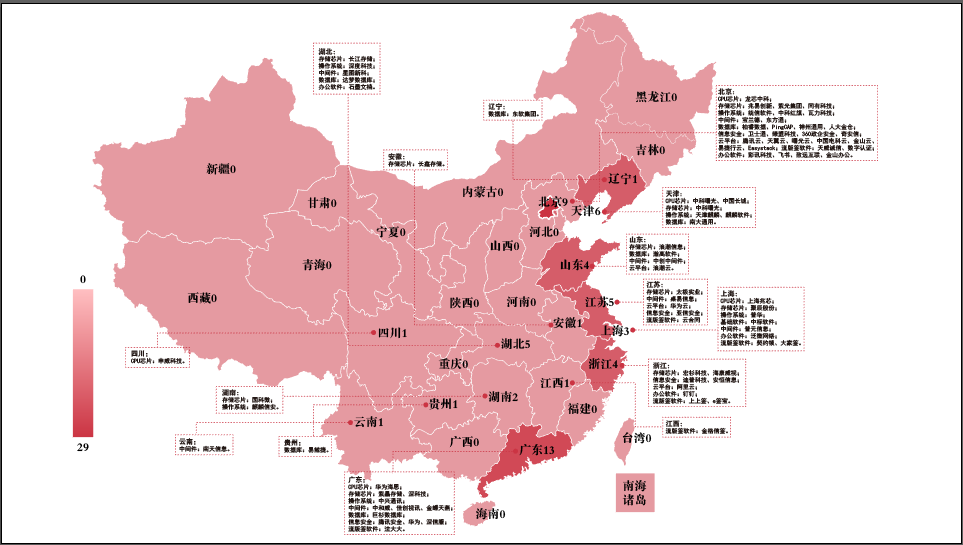

1、区域竞争:北京市走在全国信创前列

从信创产业代表企业地域分布情况来看,北京优越的IT产业基础为信创产业提供支持,目前北京已形成以龙芯、统信、中科方德为核心的完整的信创产业链条覆盖,其信创企业分布共有26家;其次为天津,天津已建立以飞腾、海光、麒麟为核心的滨海信创产业园,并将围绕信创产业进行深化布局,代表企业共有7家。

2020年中国信创产业全国代表企业分布省份情况

2、企业竞争:对标国际,加速国产替代

信创产业正在“2+8”领域中加速落地和实践,是实现安全化、可控化和自主系统化,提升行业核心竞争力的必备基础,以此为基础,中国信创产业代表企业走向国际化是必然趋势,与国外如Intel、微软、IBM、Oracle等巨头平等对话和业务对抗将成为常态,这种平等对抗的演进以中国信创产业持续创新并具备世界级专利的产品和服务为必要条件。

行业发展前景及趋势

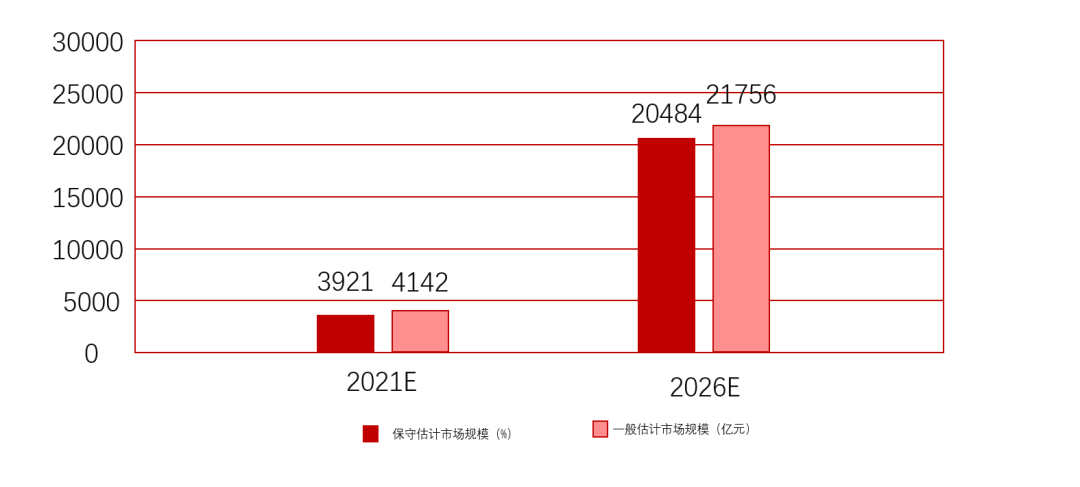

1、发展前景:2026年市场规模超2万亿

针对中国信创产业发展现状,对信创产业细分领域的国产化渗透率进行了两种程度的预测,不同渗透率情况下2021-2026年的市场规模预测情况也存在差异。对于中国信创产业国产化率进行了保守估计和一般估计,从保守估计来看,国产化率较低的仍然为CPU、操作系统和存储芯片领域,2021年预计其国有替代化率分别为0.6%、1.5%和6%,2026年达到1.5%、5%和10%。从一般估计来看,2021年CPU、操作系统和存储芯片领域预计其国有替代化率分别为1%、3%和7%,2026年达到3%、13%和8%。

结合2021-2026年中国信创产业预计国产化率计算得到中国信创产业市场规模变动情况。在保守估计下,中国信创产业市场规模在2026年或将突破2万亿,2021-2026年年复合增长率为39.19%;在一般估计下,中国信创产业市场规模在2026年或将突破2.1万亿,年复合增长率为39.34%。

2021-2026年中国信创产业市场规模变动情况(单位:亿元)

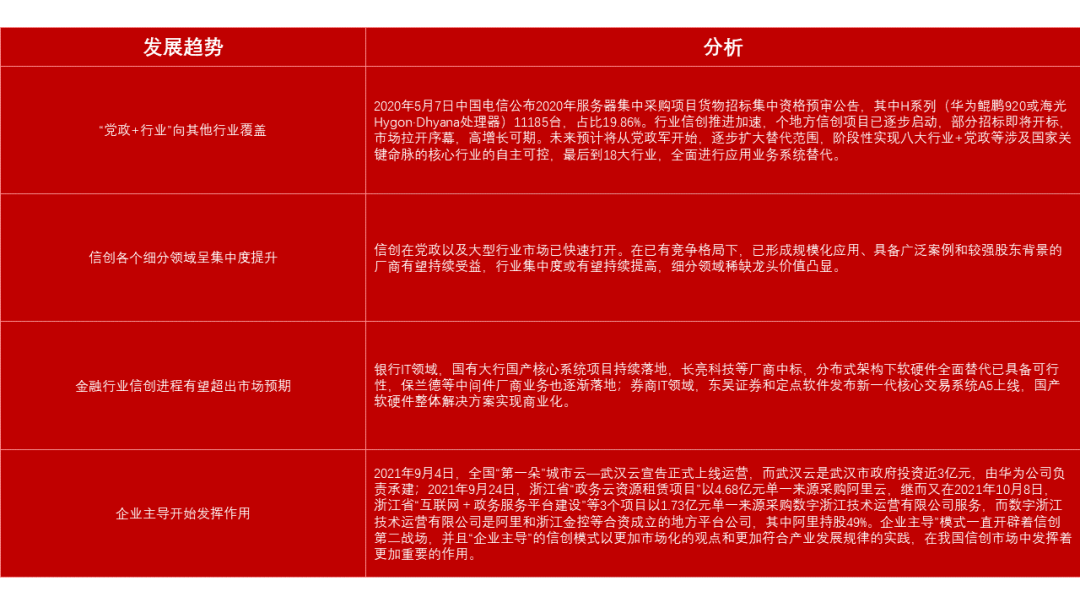

2、发展趋势:国产化全面替代可期

中国信创产业发展趋势分析

信创产业未来将是关键领域的全面安全,实现软硬件的全部替换,并逐步实现党政及相关云应用的国产化。以目前的信创产业为契机,全面实现以操作系统、芯片、数据库、应用软件等为核心的国产自主安全平台,随着云计算、物联网、AI、大数据等应用,持续促进底层能力的提升,上层业务不断拓展,产业边际不断拓宽。

内容综合:

前瞻研究院《2022年中国信创产业全景图谱》

中国软件网&CSIA中国软件行业协会&海比研究院《2021中国信创生态市场研究报告》

东吴证券《国产中间件未来》

下载链接:

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

6、深度报告:NOR存储芯片研究框架

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕。

获取方式:点击“阅读原文”即可查看182页 PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。