2022过半,新风口在哪呢?

碳中和、硬科技:仅剩的风口

新能源:“现在不投新能源,如同20年前没买房”

产业端也深知,氢能距离大规模产业落地还有一段距离。“氢能的储存和运输,成本太高了”,张宏指出,但这并不影响市场的高度关注。

半导体芯片:热度不减,但估值回调

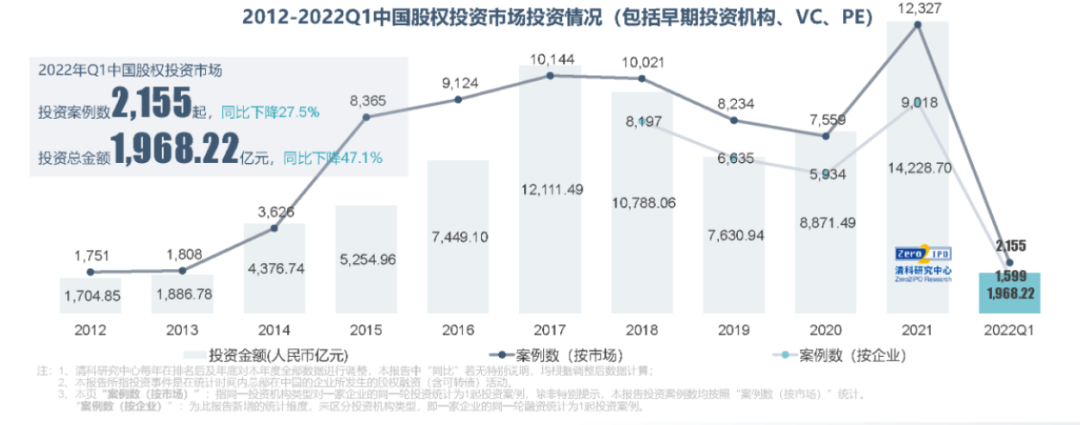

在持续的政策扶持下,半导体芯片领域的国产替代近两年加速推进。清科研究相关报告显示,2022年一季度股权投资市场上,半导体及电子设备行业是获得投资金额最高的行业,达448.02亿元,相较第二大行业IT领域的353.03亿元高了将近100亿。

元宇宙、Web3:火热与争议并行

元宇宙:时候未到,埋头铺路

“未来三到五年,元宇宙领域必然是要先在基础设施层面实现提升,只有在基础设施建设不断完善的基础上,才会有内容生态的丰富。”王晟表示。

Web3:元宇宙未至,“下一代互联网”先行?

在2022年元宇宙概念相对“收敛”、产业端、投资端埋头铺路之时,Web3成为了创投圈最火热也最具争议的风口。

新消费、TMT:退烧、转向

新消费:从过火到冷却

— end —

我是老K,关注我继续听我BB~

评论