叮咚买菜全面盈利,生鲜电商开始复苏

生鲜电商,逃脱生死局?

叮咚买菜实现全面盈利

叮咚买菜实现全面盈利叮咚买菜终于看到了前置仓的希望。

2月13日,叮咚买菜发布截至2022年12月31日的第四季度业绩报告显示,该季度实现营收62.0亿元,同比增长13.1%;Non-GAAP(非美国通用会计准则)净利润为1.16亿元,同时首次实现了单季GAAP(美国通用会计准则)净利润转正,实现全面盈利。

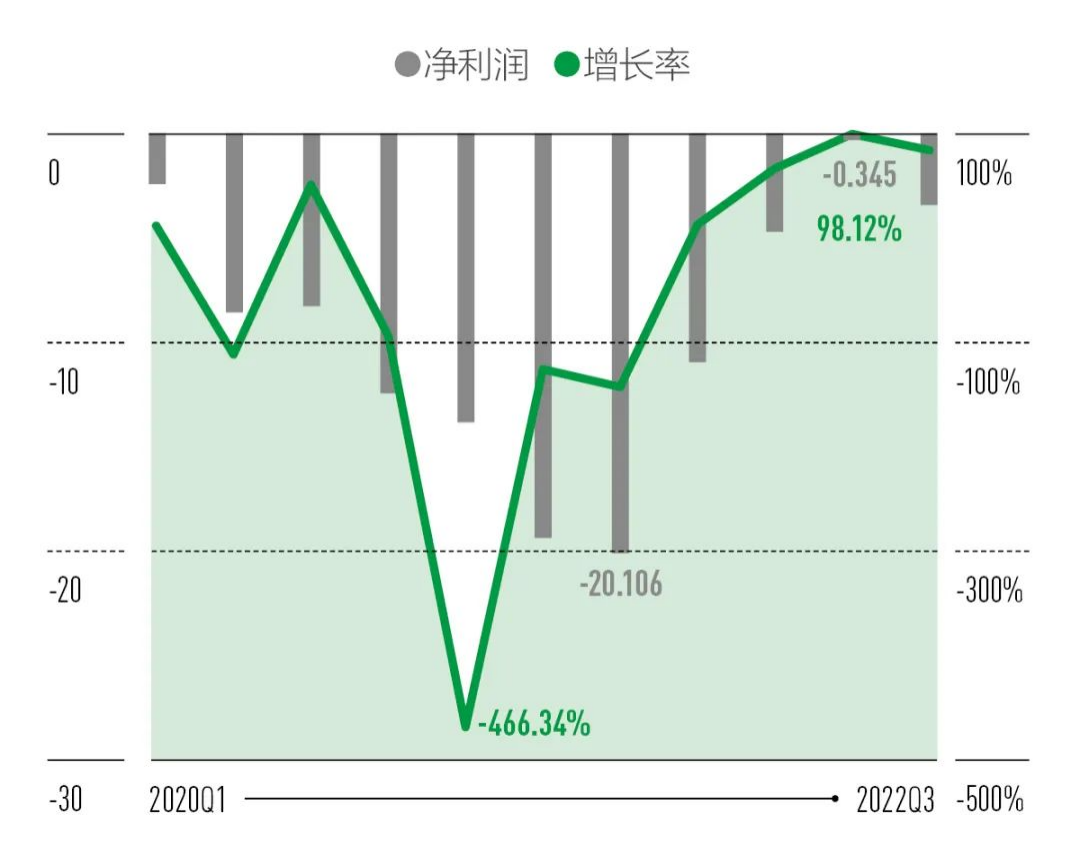

(图源:第一财经)

(图源:第一财经)此外,2022年第二季度财报显示,该季度叮咚买菜营收为66.3亿元,同比增长42.8%;Non-GAAP(非美国通用会计准则)净利润2060万元,单季GAAP(美国通用会计准则),净亏损为3450万元,首次实现阶段性盈利。

也就是说,叮咚买菜继第二季度阶段性盈利后,第四季度又成功实现了全面盈利,“造血”能力进一步提高。

同时,2022年全年叮咚买菜的成本控制也可圈可点。财报显示,该季度叮咚买菜的成本与费用为61.55亿元,较2021年同期的65.23亿元下降5.6%。其中,履约成本为14.94亿元,同比下降16.4%。

履约成本一直以来都是生鲜电商评定盈亏情况的重点考量因素,尤其在履约成本较高的前置仓模式之下,更是展现盈利能力的核心标准。

以2021年第三季度为例,该季度叮咚买菜履约成本占其总营收比重的37.3%,将近四成。

但是在2022年第三季度,叮咚买菜履约成本占其总营收的比重为26.8%,第四季度为24.1%,大幅下降。

叮咚买菜之所以能将履约成本的占比控制在25%左右,无非是因为它意识到生鲜电商的风口已过,而今最重要的是止住亏损,好好活着。

也是基于此,叮咚买菜开始“断臂求生”,牺牲规模才得以维持盈利。

2022年前11个月,叮咚买菜陆续撤出珠海、唐山、厦门等十余个城市。截至目前,叮咚买菜APP上显示,已开通城市为27个,相较于巅峰时期减少了10个城市。

此外,在保持正常运营的城市中,叮咚买菜的前置仓数量也大有缩减。

可以说,叮咚买菜能够实现盈利,关键在于撤城关仓实现的履约成本下降。

不过需要注意的是,2022年第一季度到第三季度,叮咚买菜净亏损分别达4.774亿元、3450万元、3.45亿元。2022年全年其净亏损为8.07亿元,近四年累计亏损超122亿元。

显然,即便实现了全面盈利,叮咚买菜依旧没能完全摆脱亏损魔咒。

就目前看来,叮咚买菜也许不是第二个每日优鲜,但它距离成为拥有强大造血能力,实现自给自足的生鲜企业,还有很远的距离。

相较于身陷囹圄的每日优鲜,叮咚买菜的全面盈利总算是给前置仓模式注入了一剂强心剂。

但是众所周知,前置仓的烧钱速度远远超过赚钱的速度,这种模式下的生鲜电商企业想实现盈利,实在是万般艰难。

就拿一线城市为例,在这些城市前置仓的面积基本在200-300平米之间,这样一个前置仓的前期投入大约为50万,在这种情况下,生鲜电商平台要想实现盈利,除了要保证高订单量,还要提高客单价、履约费用。

这就意味着,采用前置仓模式的生鲜电商平台需要调整商品和服务,才有可能成功实现扭亏为盈。

在这一点上,2021年叮咚买菜将“商品力是第一推动力”作为策略,从供给和研发两方面下手,为消费者提供了更具差异化的商品和服务。

供给方面,叮咚买菜的生鲜商品SKU累计超1万个,商品种类包括优质蔬菜、水果、水产、肉禽等,80%以上源自产地直采,直供产地达350个,直供供应商超600家。

研发方面,目前叮咚买菜与优诺、永璞、朝日唯品、优形、每日黑巧等多个热门品牌进行了商品研发。

截至目前,叮咚买菜已经打造了“叮咚大满冠”、“叮咚王牌菜”、“良芯匠人”、“保萝工坊”、“叮咚好食光”等20余个自有品牌,能够满足不同消费者的差异化需求。

整体来看,与2021年第三季度相比,叮咚买菜2022年第四季度的毛利率、履约费用率、营销费用率均实现了优化,尤其是毛利率优化了近15个百分点。

这份成绩单足以证明叮咚买菜商品力布局的可行性,也给前置仓模式带来了一点希望。

不过就目前看来,前置仓还是最烧钱的模式,未来叮咚买菜还需要探索出更有针对性的盈利方式。

说完前置仓模式,我们再把目光转向因为盒马的全面盈利而受到业内关注的店仓一体模式。

2022年年底,盒马宣布其主力业态盒马鲜生实现盈利。虽然在此之前,盒马的盈利能力一直不被看好。

但事实证明,在店仓一体模式下,盒马鲜生采取“线上+线下”双线布局,以店作为仓,进行即时配送,在经营的同时,用线下盈利弥补线上亏损的方式是具有一定造血能力的。

对此,有业内人士表示,盒马实现盈利最主要的原因是盒马较为合理的商业模式设计,特别是以打造商品力为基础的新零售模式。

此前盒马CEO侯毅也曾表示“商品力是盒马唯一的核心竞争力”,而前面也谈到,叮咚买菜将“商品力作为第一推动力”的策略,这足以说明商品力对生鲜电商平台的重要性。

从整个行业来看,商品力已经成为了生鲜电商平台的制胜关键。

事实上,不管平台选择的是前置仓模式、店仓一体化模式还是社区团购模式(美团优选、多多买菜),高成本、高损耗、低毛利率、低客单价都是他们的痛点所在。

有数据显示,整个生鲜行业的平均毛利率为15%,而化妆品行业平均毛利率高达60%-80%,相差甚远。

此外,我国4000多家生鲜电商中,4%营收持平,88%亏损,且其中7%巨额亏损,最终只有1%实现盈利。

显然,目前市场上能够实现全面盈利的平台屈指可数。由于长期看不到盈利的曙光,2022年以来,收缩、裁员和降本成为了生鲜电商行业的主旋律。

如今看来,在烧钱大战结束、消费趋于理性的背景下,盲目追求扩张速度的时代早已过去,现如今只有加大供应链投入,提高商品力才是实现盈利的根本。

以盒马为例,2019年起,盒马就在积极推动供应链中心的建设,自此盒马自有生鲜物流网络开始成型。

如今,盒马已经打造了56个常温和冷链仓、22个加工中心,10个活鲜暂养仓,建立了产地仓、水产品暂养仓、地区仓、到店仓合一的完整仓配体系。

可以说,盒马能实现全面盈利,少不了供应链的助力。

此外,在今年1月的叮咚买菜管理层会议上,叮咚买菜管理层也表示,公司将坚定的信念与信仰,长期深耕供应链和商品力。

从盒马和叮咚买菜身上也能看出,生鲜电商平台的制胜关键除了商品力还有供应链,不过话又说回来了,这两者的建设,均需要大量的时间和资源。

这些尝试,能否带领平台竞速突围,依旧无法盖棺定论。

但唯一可以确定的是,行业发展前期,生鲜电商平台由于疯狂扩张导致的亏损,令平台在短期内无法回血,未来用规模换盈利或将成为常态。

总之,对所有生鲜电商平台来说,熬过这场行业寒冬,才能迎来春天。至于谁能走到终局,现在还未可知。