轻研发重营销,增收不增利,绿联电子难撕“低价”标签

卖数据线年入34亿,从贴牌工厂杀到IPO,绿联隐忧浮现。

作者 |三 金 编辑 | 七 七

出品 | 互联网那些事

投稿微信 | 813991731

2007年刚大学毕业的张清森,应该没想到15年后自己靠卖数据线收入轻松过亿。

据天眼查数据显示,2022年6月2日,深圳绿联科技的创业板IPO已获受理。

在上市前,绿联还获得高瓴的5.5亿元,因为高瓴的投资,绿联的身价大涨,豪气之下,绿联拟在本次IPO时募资15.04亿元。

但值得注意的是,在高瓴首次投资绿联时,绿联股权交换所获得的资金并没有流向绿联,而是疑似落入到了创始人张清森和联合创始人陈俊灵的囊中。

2021年4月29日,张清森将对应持股的3.7028%以2亿元价格转让给高瓴,陈俊灵则将对应持股的1.8528%以1亿元价格转让给高瓴。

2021年6月25日,绿联又进行了一轮融资,其中高瓴再次投资2.5亿元,深圳世横、远大方略、坚果核力也在次轮认购了数额不等的股本。

其中仅高瓴在2021年就向绿联投资了5.5亿,但根据招股书显示,2021年绿联筹资活动现金流入小计的金额仅为3.14亿元。

据此推断,高瓴的首次投资所产生的3亿元资金或许是绿联创始人张清森和联合创始人陈俊灵的个人套现行为。

主要股东在上市前套现意欲何为我们不得而知。

但是纵观绿联电子的浮沉录,从电商红利的早期受益者到如今高投入做营销买流量,从买数据线、充电器等数码配件到如今成为年收过亿的专业品牌。

一方面绿联花了十年时间从华强北走出,再登陆资本市场,其三年平均增长率高达29.8%,成绩不俗,但另一方面,绿联在过去一年内扣非后净利润、营业利润等数据前线走低,成为不争的事实。

那么,绿联是如何走到在十年间走到如今地位?上市之后其发展路径将走向何处?且看下文拆解!

1

绿联创始人张清森曾是外贸业务员,2009后来转头去创业,此时的绿联主要业务是帮外国厂商生产数据线。

绿联是个 OEM 代工厂,只需要利用设备将国外厂商的设计方案流程,加工即可。和早些年电视广告中购买加工笔芯机器,厂家回收模式较为相似。

这种代工厂一般不会涉及到核心的设计部分,只负责流水生产。

但是绿联的代工生意并不好做,一来是华强北同类型企业很多,竞争激烈,二来则是该业务并没有技术门槛,可替代性强。

在一次价格战中,绿联输了,但很快,张清森就成立品牌事业部尝试做自己的品牌。

2011年,绿联 UGREEN 成立。

以此前自己的代工业务数据线作切入,抓住国产产品质量低廉、国外产品价格高昂的空白地带,于是开始了产品打造。

从电视高清线、手机数据线、后来还逐渐延伸至手机架等相关产品,更是推出多种长度数据线,从而打开了市场。

而在2011年,淘宝蒸蒸日上,电商平台成为国内流量红利的起点,2014年,京东和阿里巴巴上市,一同搭上电商红利的就有绿联。

绿联是同行中为数不多在线上进行店铺运营、客服服务、流量投放的品牌。

一方面,便宜、正规、方便的电商体验,使得绿联订单量疯涨;另一方面,绿联也加速产品研发,在之后推出USB插口插座。

据数据显示,绿联开店3个月,单日销售额就超过1万,单日线上订单达7000单。

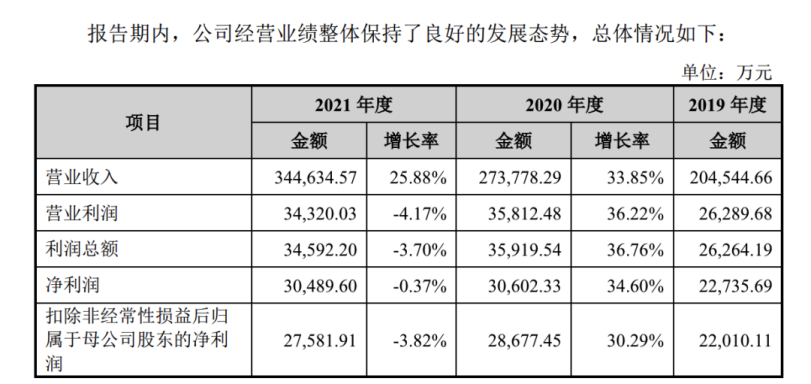

而招股书显示,2019年-2021年,绿联营收分别为20.45亿元、27.38亿元以及34.46亿元,绿联已今时不同往日。

值得一提的是,绿联不仅在国内顺风顺手,在出海业务上也有声有色。

截至2021年年末,2021年绿联出口营业额高达15亿,当前已进入日本、南非、欧洲、北美等全球100多个国家和地区,更是获得亚马逊年度最受欢迎品牌卖家,多项品类成为销售冠军。

绿联,起来了!

2

纵观绿联招股书可知,2019-2021年营收分别为0.45亿、27.38亿和34.46亿,过去一年营收同比增长25.88%,三年平均增长率更是高达29.8%。

但在增长之下,净利润却有走低趋势。

据招股书显示,2019年-2021年,绿联的净利润分别为2.27亿元、3.06亿元以及3.05亿元,同比增速分别为34.8%和-0.3%。

净利润下滑的原因也很明显。

一方面来自于绿联自身的生产模式。

绿联并未有自己的工厂,所以其只能以外协生产为主,自主生产为辅。但主要生产力依旧来自供应商,即使模具厂、贴片厂等供应链均在绿联工业区内。

招股书显示,2019年-2021年,绿联外协生产占比分别为75.78%、76.10%以及75.62%。

行业内的人都知道,这些供应商并不直接受绿联管理,绿联本身的监督管理程度不强。而对于供应商的依赖却难管理的问题一旦暴露,绿联自己的盈利能力势必会受到质疑。

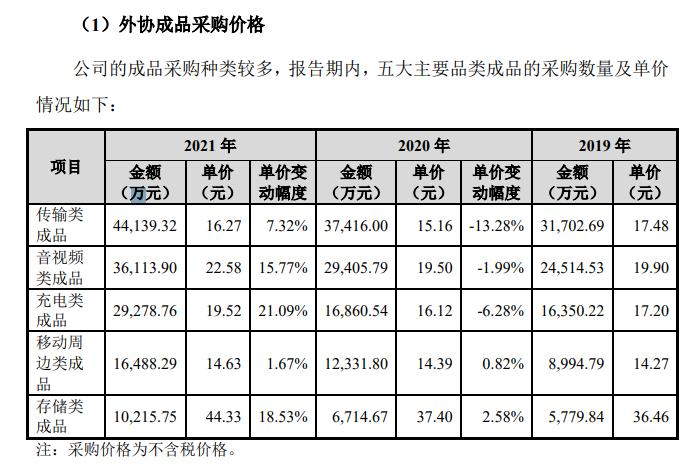

以2021 年为例,成品采购的单价最高涨了 21.09%,平均涨了 3 块多。再加上芯片等零部件采购的价格上涨,才导致绿联陷入利润困局。

其次,绿联的物流成本上涨也在一定程度上侵蚀了利润空间。

招股书显示,2019年-2021年,绿联的物流成本分别为 3.06亿元、3.95亿元以及 4.36 亿元,占主营业务成本的比例一直徘徊在20%左右。

另一方面则是绿联的创新能力并不强。

据数据显示,绿联当前共拥有698项境内专利,但发明专利仅为11项。

相比之下,同为竞争对手的安克在2021年,研发费用为7.78亿元,约占总营收的18.9%,同期绿联研发占比仅为4.54%,而创新类的产品给安克创新带来了 41 亿的营收。

作为一家数码产品配件厂商,相关产品就如同数码界的“快消”,需要不断推新。

绿联研发人员不到六百人,在公司职员类别里只能排第三,最多的人力是什么呢?营销!

2020 年,绿联的品牌曝光量达到了 5 亿 + 。绿联曾经就在小红书进行了为期 15 天的大面积投放,来推广自己的类纸膜产品。

但其他竞品是怎么做的呢?

例如早在苹果无线充时代,坐式、夹式、磁吸式无线充各种类型充电器就不断出来,自苹果换掉USB充电头转向Type-C接口时,安克的充电头几乎贴着苹果的价格进行销售。

还有就是平台服务费高企。

随着电商平台成熟,绿联线上轻资产的优势慢慢消散,在开店成本上与线下渠道之间的差距愈加不明显,尤其是数据线这样溢价能力偏弱的平价产品。

因此,绿联已经很难享受到电商红利。从招股书看到,绿联平台服务费的占比从2019年的20.97%飙升到2021年的40.09%,上涨接近100%。

根据当下各大电商平台“不掏钱不给流量不给台面”的现状来预测,绿联在平台服务费上的成本占比或许不会出现大幅度下降的情况。

在绿联这边,主打“低价”和“服务”等替代性较浓的作为核心卖点,在电子产品逐渐品牌化、高端化的如今,绿联恐难进入品牌转型。

一面是受供应商钳制,毛利率被挤压,另一面是产品高端化较难,营收规模提升难,绿联的光鲜基本盘之下,忧虑已浮出水面。

3

要想有长久的市场生命力,品牌就要有穿越周期的能力。

从草莽期,爆发期到近一年的集中竞争期,品牌是否真正理解用户需求?产品是不是真正经过打磨?公司有没有用心进行本地化营销运作?都是决定品牌出海成败的关键。

绿联不仅在本土市场成名已久,在海外市场依旧“有头有脸”。

据招股书显示,2019年-2021年,绿联主营业务在境外销售占比分别为43.49%、47.38%以及46.09%,几近半数。

绿联在海外市场的发达,更归功于在中国的供应链红利以及海外电商的的风口。

据招股书显示,绿联销售渠道中,亚马逊、京东、天猫、速卖通占比分别为33.41%、20.11%、16.01%、3.28%,亚马逊依旧是其最主要渠道之一。

其在2019年-2021年间,来自亚马逊的营收金额分别为6.41亿元、9.78亿元和11.49亿元,占营收比重分别为31.39%、35.83%和33.41%。

不论是2013年,亚马逊利用中国卖家的“B2C”策略和2015年的“企业购”服务,绿联都在其中尝到了甜头。

但海外市场的不稳定性依旧存在,海关总署数据显示,2022年Q1,中国跨境电商出口总额为3104亿元,同比仅增长2.6%。

绿联的海外业务增速也呈现放缓趋势,招股书显示,2019年-2021年,绿联来自境外的营收分别为8.88亿元、12.94亿元以及15.84亿元,增速从45.72%下降到22.41%。

再考虑到疫情对于深圳、上海等重要进出口港口城市的影响,绿联们或有业务风险。

在市场因素之外,绿联主打数据线、充电器等作为数码产品周边,受手机等消费电子出货量所影响。

仅以手机市场为例,据数据显示,自2016年中国手机市场达到顶峰之后,出货量已经连续四年下降。

消费电子出海的难点在于产品和用户需求变化快。许多手机、电脑厂商每半年就有新品发布,配件厂商如何跟上头部公司的动态与趋势,踩中用户的每一个需求点,对市场团队和供应链的要求极高。

不止3C,所有产品的生命周期都在变短。以亚马逊美国站点2021第三季度卖家销售为例,有超过1/4销售额,来自于过去12个月内所创新的新选品,超过45%销售额,来自于过去24个月内所创建的新选品。

品牌创新,绿联真的准备好了吗?

绿联主打的数据线、充电器、手机支架等产品需要依附于成熟的消费电子类产品。比如,绿联主打的USB-C多功能扩展就主要服务于笔记本、平板电脑等产品。

但过去几年消费电子产品的整体增速并不乐观。

美国零售业调查公司Stackline发布的2020-2021年美国电商增长最快和下降最快的100个类目显示,平板电脑配件是下降最快的类目,同比下降了67%。

据Canalys数据显示,今年一季度,中国大陆智能手机市场的表现持续落后于全球市场,仅出货7560万台,同比下滑 18%。

中国信通院的报告称,中国智能手机4月份出货量 1769万部,同比下降 34.4%。

这样剧烈的数据下滑,对绿联也影响颇大。

除了不确定性之外,来自竞品的竞争压力也并不小。在亚马逊Seller Rating的排名中,绿联科技的主店铺Ugreen几乎在每个站点都有安克与之并列。

当然 ,素有跨境电商属性的安克本就在海外市场耕耘已久,更是在2020年上市,市值高点为600亿。

绿联出海、安克反攻,两大品牌终有一战

更不必说,还有品胜、京造等在之后虎视眈眈。

参考资料:

数据来源:天眼查、绿联招股书

图片:招股书、网络

参考文章:

优元:安克科技 anker官网(手机配件市场“隐形巨头”:80后长沙夫妻创办,市值近600亿)

新浪证券:绿联科技:靠卖数据线年入34亿却不为员工缴纳社保公积金 上市前夕创始人或套现3亿