B站宅舞区被移动、联通、电信三大运营商的客服小姐姐占领,早已不是新鲜事,当运营商凭借“搞活儿”讨好年轻人,掌握流量密码的同时,资本市场上,日子却并不好过。

1月5日,中国移动登陆A股,加上在去年8月20日率先回A的中国电信,三大运营商在A股齐聚。

上市首日,在港股回购计划和绿鞋机制护航下,中国移动全日未有破发。截至收盘报价57.88元,仅涨幅0.52%,按此计算,中国移动中一签仅能赚300元,被股民戏称赚三个月话费。

而早于中国移动登陆A股的另外两家,截至1月13日,中国电信市值3944亿,每股4.31元,仍低于每股4.53元的发行价;中国联通市值仅为1252亿,每股4.04元。

低迷的市场表现背后,主要系于运营商业绩普遍增长乏力,投资者理所当然用脚投票。

现阶段,在传统业务市场饱和、流量红利消失的大背景下,运营商期间的通信业务正在面临增长难题。

与此同时,随着5G、物联网、云计算等创新业务领域进入规模增长期,to B业务被重新摆在桌面上。

近期传播比较火热的一篇文章《中移动的宿命,也是微信的宿命?》中提到,中国移动不甘一直做管道,即无法染指“管子”里跑的内容。

事实上,三大电信运营商多年来的梦想,就是摆脱管道化的底层运营商宿命——干着网络基础设施建设的累活,却饱了OTT厂商的口袋。

如何切入B端市场、摆脱传统“管道+流量”模式,从管道提供商向服务提供商转型,云计算被认为是一个重要抓手,尤其是在边缘计算领域。

这样来看,布局云计算是运营商的应有之举,大型数据中心、丰富的带宽资源等更是运营商与生俱来的优势,云计算业务应该很好开展才对。

可令人遗憾的是,现有局面下,运营商的云计算业务似乎陷入进退失据的“泥沼”中。

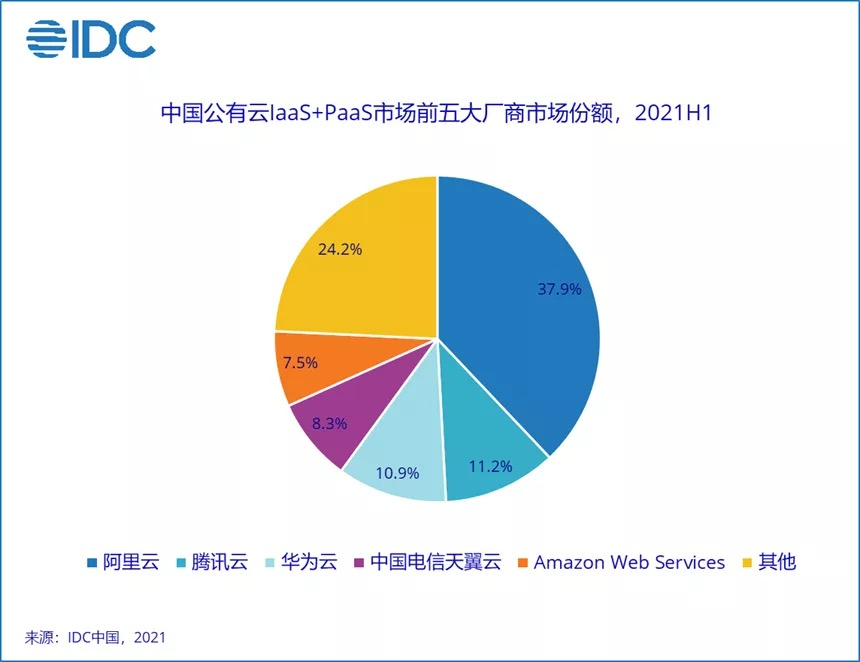

经常被忽略的是,运营商和互联网企业在布局云业务的时间节点上难分伯仲,甚至运营商还要领先一步。如今国内的云计算“一哥”阿里云,于2009年创立后,次年借助淘宝找到规模化落地场景。而在2007年,中国移动研究院便开始进行云计算的研究和开发,同样在2009年,中国移动正式对外公布其正在研发和试验的平台“BigCloud——大云”,并于9月1日正式发布了“大云0.5”版本。此后,移动按部就班推出大云1.0到大云5.0,2019年5月,大云5.0发布。至于现在被业内熟知的“移动云”,则是在2019年11月推出的全新中国移动云服务品牌,即大云的“升级版”。同中国移动类似,在云计算方面,中国电信从2009年开始布局,同年宣布启动翼云计划,2010年开展内部实验,2011年在三个层次部署商用云建设,正式为客户提供服务。2012年,中国电信天翼云成立,作为中国电信专有的云计算业务品牌。2021年3月,据知情人士透露,中国电信集团内部已经正式发文,成立天翼云科技有限公司。如今这则信息已被证实,2021年7月1日,天翼云科技有限公司成立。业内人士分析,这一动作应只是将原属于集团旗下的云计算子公司独立出来运作而已,具体业务或不会有太大变化。与中国移动、中国电信相比,中国联通的云计算业务相对低调,2009年,中国联通推出了“互联云”项目,但鲜有媒体报道。在中国电子学会云计算专家委员李兵的一篇文章中,将“互联云”描述为:将各个云,包括私有云和公共云通过网络连接起来,即在网络的最高层,通过相关的软件和协议将不同云实现互联,形成一个云网络,或者称之为云海。从今天来看,这一观点略显天马行空,也注定难以跑出来。与声势渐弱的“互联云”相比,“沃云”接替成为中国联通面向行业的招牌。2013年12月12日,在2013云世界大会上,中国联通正式发布旗下云计算业务品牌“沃云”。从三大运营商的动作来看,选择了对云计算业务进行及时跟进,但从结果来看,却都有些不尽如人意。数据是最直观的表达,在《华泰证券》的一份研报中提到,根据三大运营商披露的经营数据,2021年上半年,云计算业务营收合计达228.4亿元,同比增长105.5%。其中,中国移动、中国电信、中国联通云计算业务营收分别为97.2、103.4、27.8亿元,分别同比增长118.1%、122.1%、38.9%。与之对比,或受到反垄断等相关政策影响,互联网厂商云计算业务增速放缓。其中,2021年上半年,阿里云营收同比增长34%,腾讯金融科技与企业服务业务营收同比增长44%,百度智能云业务营收同比增长63%。单从这一方面来看,运营商似乎已经成为云计算市场强有力的竞争者,但尴尬的是,在公有云IaaS+PaaS市场中,却难见运营商的身影。根据IDC发布的《中国公有云服务市场(2021上半年)跟踪》报告显示:2021上半年公有云IaaS+PaaS市场中,前五大厂商为阿里云、腾讯云、华为云、天翼云,亚马逊AWS。与阿里云2021年上半年(公有云IaaS+PaaS)市场份额37.9%相比,天翼云以8.3%的市场份额位居第四,联通云和移动云则被归类到others中。进一步了解,在上述排名中,移动云位列第8,联通云或更为居后。犹记得此前在2019年中国移动合作伙伴大会媒体沟通会上,中国移动苏州研发中心副总经理吴世俊表示,移动云目标在三年内进入国内云服务商第一阵营。三年之期将近,移动云尴尬的市场地位背后,是运营商触云的时代眼泪。“人类从历史中学到的唯一教训,就是人类无法从历史中学到任何教训。”2017年5月,美国运营商Verizon将企业云计算、托管服务以及云网协同方面的业务出售给IBM,全面退出云计算市场。这里需要补充的是,云计算起源于国外。一般认为,亚马逊AWS在2006年公开发布S3存储服务、SQS消息队列及EC2虚拟机服务,宣告了云计算时代的到来。出人意料,彼时最受追捧的云计算参与者,不是亚马逊等互联网企业,而是一众拥有通信基础的运营商们。对运营商而言,除了业务本身之外,如果能借助云计算摆脱管道化的隐忧,可谓两全其美。拿美国电信运营商Verizon来说,其在2009年6月正式推出CaaS业务,主要面向大型企业和政府客户。在2010年,Verizon已在35个国家拥有超过200个传统数据中心。彼时,市场研究公司Ovum预测,在未来一两年内,全球主要电信公司将成为云计算市场的强大参与者。遗憾的是,国外一众运营商的云业务却急转直下,业务卖的卖,抛的抛,最终不得不退出云计算市场。成王败寇的故事,每天都在商业世界中上演。“成功的原因有很多,失败的原因就那几个。”对于当时正在云计算业务上布局的国内运营商来说,能否避免重蹈覆辙才是关键。分析国外运营商“坠云”往事,大体上可以归纳出三个方面的失势原因:市场、技术、服务。市场是最外部的原因。根据Frost& Sullivan的调研结果:截至2016年年底,在全球云市场亚马逊IaaS和PaaS份额为40%。同期,微软份额为11%,谷歌、IBM市场份额各占6%。反观电信运营商,在退出云市场之前的2014年,AT&T和Vrtizon在全球云市场中的份额已经几乎可以忽略不计。即使在拥有巨大优势的私有云领域,运营商在互联网企业的车轮战下也节节败退。放之国内,也已出现了同样的局面。可以看到,在“马太效应”下,国内头部云厂商正在开疆扩土,强者恒强,运营商的云业务市场份额在被不断蚕食。中国信息通信研究院政策与经济研究所副主任张丽指出,在激烈的市场竞争中,运营商面临“马太效应”加剧、技术投入和人才资源不足、生态体系建设刚起步等多项挑战。云业务市场份额失守背后,与运营商的技术研发实力脱不了关系。通信公司总是把网络和接入能力的重要性不自觉地放大,但一旦进入核心技术层面白刃相接,短板立现。国外运营商一味强调买买买,Verizon和AT&T最初的云计算数据中心全靠收购,但这却掩盖不了专业技术及人才短缺的缺陷,面对新技术发展始终处于被动地位。放之国内,与互联网云厂商投入巨资加强数据库、服务器等自研能力,从底层构建完整的自研云(国内云厂商基本走的是从模仿到自研的路子)不同,运营商自己对核心技术掌握不足。反映到专利数量上,根据《中国互联网云技术专利分析报告》显示,截至2019年12月,腾讯、阿里巴巴、奇虎360位居前三,申请量分别达到了4899件、3671件和2607件。至于一度被运营商忽略的服务问题,由于运营商曾经长期处于垄断地位,服务质量长期没有得到重视,使得运营商的服务质量一直偏低,这在业务落地层面也是相当致命的。在意识到自身的短板之后,运营商有过补救的心思。拿天翼云的“独立”来说,有分析师认为,“独立后能够摆脱中国电信薪酬体系的束缚,给出更有竞争力的薪酬来吸引人才。”——与互联网云厂商相比,运营商的薪酬相对较低。阿里云平均月薪为31600元,中国电信股份有限公司云计算分公司的平均月薪则只有15000元。自2016年起,中国电信提出云网融合,此后又推出云改数转战略;志在“三年内进入国内云计算服务商第一阵营”的中国移动也在2019年下半年启动云改,开启云网融合。云改、云网融合、云网一体、云改数转,基本成为运营商云业务发展的主旋律,某种程度上,这些名词背后表达的意思殊途同归。什么是云网融合?简单来说,云就是云计算,网就是通信网。知乎答主小枣君对此有十分形象的表述,“云网融合,站在技术的角度,就是云计算中引入网络的技术,通信网中引入云计算的技术。”运营商为何极力推动云网融合?原因在于,一方面,网是离不开云的,现阶段,云网融合的典型应用是5G网络,而5G网络是运营商的核心业务。以近期回A的中国移动来说,招股书披露,此次募集资金中的一半将投入5G建网,共计280亿元;另外一半则分别用于云基础资源、千兆宽带网络、智慧中台、新技术研发。另一方面,面对互联网云厂商的步步紧逼,打造运营商独具特色的云网融合产品和服务,以此来争取数字化市场的份额,是运营商在云计算新一轮竞逐中取得优势的关键。首先是,对于国内运营商而言,云网融合的出发点是指运营商自己的云计算业务和通信网融合。在这方面,国内运营商似乎又步了国外运营商后尘。目前在国外市场,美国运营商已形成“AT&T-微软Azure、谷歌云”“Verizon-亚马逊AWS、谷歌云”的合作关系,即电信运营商和云厂商之间强化技术合作。2019年12月,亚马逊云服务AWS在其AWS re:Invent大会上宣布与Verizon建立合作伙伴关系;微软在2020年3月发布了Azure Edge Zones,并与AT&T建立了合作伙伴关系。AT&T认为,通过使用微软的云服务,AT&T可以大幅降低工程和开发成本。对于已经清退其云业务的国外运营商而言,这并无不可,但对于国内运营商而言,却是另一种光景。2021年6月,中国电信北京分公司中标了2022年度海淀区政务云平台项目二期项目。不过,中国电信随后将项目的技术服务部分转包给了腾讯云,并在9月7日对此进行了公示。据《财经十一人》报道,运营商有时会依赖云厂商的技术能力,电信运营商拿到政企项目后,需要云厂商做技术支持。这样的话,运营商的云被置于何处,云网融合就成了给云厂商做嫁衣。此外,拿5G来说,处于边缘计算产业链核心位置的运营商,一致将边缘计算视为5G时代战略转型的关键。但不太乐观的现象是,如今云计算巨头正在通过云和边缘重新定义电信市场,逐步构建起面向5G通信行业的业务版图。倘若如此,4G时代被日趋管道化的运营商,在5G时代,或许也难逃管道化的命运。参考资料:

信风观察《从美国运营商云计算大撤退,看中国运营商该何去何从?》

科技杂谈《深度:掉进云计算大坑的运营商,还爬得出来吗? 》

互联网周刊《电信运营商的云计算之殇》

中国经营报《天翼云“独立”:挣脱中国电信低薪体系 应对移动云千亿竞争》

物联网智库《微软的5G布局野心:会成为新的爱立信吗?》

物联网智库《运营商高管炮轰:不想再为互联网企业“做嫁衣”!但5G时代可身不由己,还有更严峻的…》

华泰证券《云计算(8 月):阿里放缓,运营商高增》

财经十一人《电信运营商收紧云主权,不想再当背后的大佬》

鲜枣课堂《到底什么是“云网融合”?》

通信世界《电信运营商布局云计算“赛道”面临三大挑战》