5年10倍涨幅,中国企业赢麻了

中国企业占据半壁江山。

全文4731字,阅读约需10分钟

文|刘慧莹

编辑|郝秋慧

来源|亿欧汽车

ID:EO-AUTO

题图|unsplash

2019年是动力电池产能爆发的分水岭,动力电池厂商从年度产能从以KWh计算,进入到GWh时代。

头部电池厂商纷纷增资扩产,资本再度聚焦动力电池赛道,热度在2021年达到新高。

2021年全年,中国新能源汽车动力电池装车量为154.5GWh,同比增长142.8%。

在快速成长的企业中,中国动力电池企业占据大半江山,以远景动力、国轩高科、中航锂电等为代表的厂商,在五年内实现了10倍以上的涨幅。

在动力电池的万亿赛道里,中国企业着实赢麻了。

撸起袖子“增资扩产”

相比头部厂商的风起云涌,腰部动力电池厂商虽然在出货量级上仍不及头部企业,但增长速度基本保持同频。

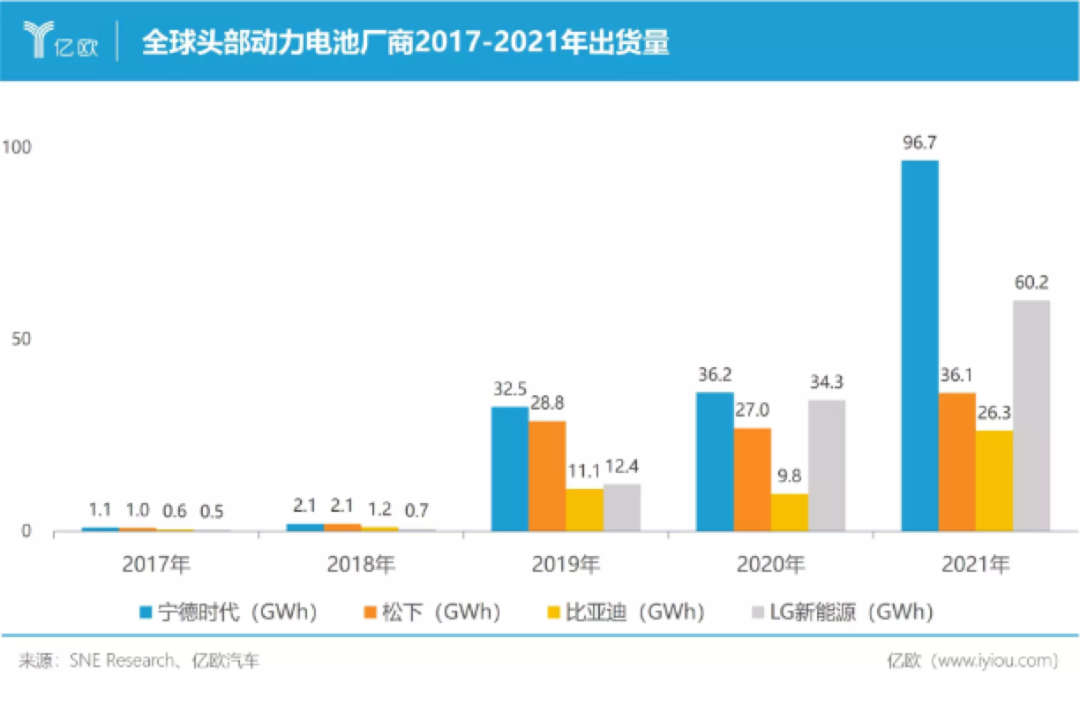

从2017年开始,宁德时代就持续蝉联全球动力电池厂商出货量榜首,凭借既有的全球化基因,很快拿下德国、日本等国的动力电池市场,成为业内“一哥”。

2021年5月,宁德时代的市值突破了万亿人民币,晋升为“宁王”,在新能源汽车产业链中率先跑赢车企,成为中国首家万亿市值的企业。

LG新能源紧随其后,凭借韩国电子制造业在全球海外市场既有优势,很快站稳全球第二的脚跟,与宁德时代在海外市场形成一定的竞争局面。

比亚迪则凭借其在电池领域的技术积累,和新能源市场的出色销量,很快实现了可观的出货量。

截至2021年,比亚迪电池对外配套的企业只有一汽、金康、东风、长安等国内车企,在装机量外供比例仅为5.6%的情况下,比亚迪凭借自给自足,实现了动力电池出货量挤进全球Top 4的可观成绩。

向来凭借稳健与工匠精神驰名的松下电池,也因与新能源汽车顶流特斯拉合作,一直保持不错的出货量。

不过产能扩张方面的分歧,使得松下与特斯拉矛盾持续扩大,最终使得特斯拉在2019年招募新成员,松下电池的老对手──LG新能源和宁德时代加入特斯拉供应链。

变局之下,与特斯拉传了近一年“绯闻”的比亚迪也终于有所进展,虽然还未官宣,但比亚迪执行副总裁廉玉波已经在接受采访时公开向特斯拉“示好”,使得松下电池的原配地位岌岌可危。

2022年,中国动力电池厂商迎来了增资扩产潮。

6月8日,亿纬锂能发布定增公告称,拟向特定对象发行A股股票募集资金总额为90亿元,发行价63.11 元/股,募集资金净额将用于投资两大锂离子动力电池项目——34亿元用于乘用车锂离子动力电池项目,26亿元用于HBFI6GWh乘用车锂离子动力电池项目,以及30万元补充流动资金。

对于定增原因,亿纬锂能在公告中表示,希望抓住新能源汽车和储能产业爆发式增长的市场机遇,阶段性满足市场和客户不断增长的需求,提升公司核心竞争力和盈利能力。

亿纬锂能的布局与考量,反映了大部分中国动力电池厂商的心态。

纵观中国市场,动力电池领域在2022年第一季度新投建项目近30个,去年同期约为22个。

中国市场占有率前十名的厂商如宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源、远景动力等,几乎都在上半年进行了数十甚至上百GWh的动力电池项目扩张建设。

伴随新能源汽车市场的高速增长,动力电池赛道正在变得更加宽阔。

与野蛮生长的全新领域不同,近年来的荡涤洗牌,早已让动力电池行业玩家经历了多轮优胜劣汰,筛选出许多具备一定行业壁垒和未来发展潜力的种子企业。

沙里淘金后,今天的动力电池赛道水大鱼大,留存期间的角逐者也已非池中之物。

水大鱼大,争抢2025

2016年12月30日,四部委联合发布《关于调整新能源汽车推广应用财政补贴政策的通知》,连带同年出台的一系列关于技术规范、行业准入、基础设施、能源环境等新能源汽车政策,中国的新能源汽车产业被注入强心针,正式拉开帷幕。

中国的政策,近乎成为很多西方国家应对气候变化、节能减排等目标时的“模范答案”,纷纷前来“抄作业”。

政策倒逼全球车企从燃油时代向新能源路线转型,电动化浪潮已席卷全球,成为确定性的未来。

与此同时,全球动力电池行业进入洗牌期。

反观中国,新能源补贴背景下,诞生了良莠不齐的动力电池企业。2017年,动力电池领域的投资收缩,让一些盲目扩产的企业债务压身,最终走向破产。

一轮洗牌后,新能源汽车的快速发展催生了市场对动力电池产品的旺盛需求。

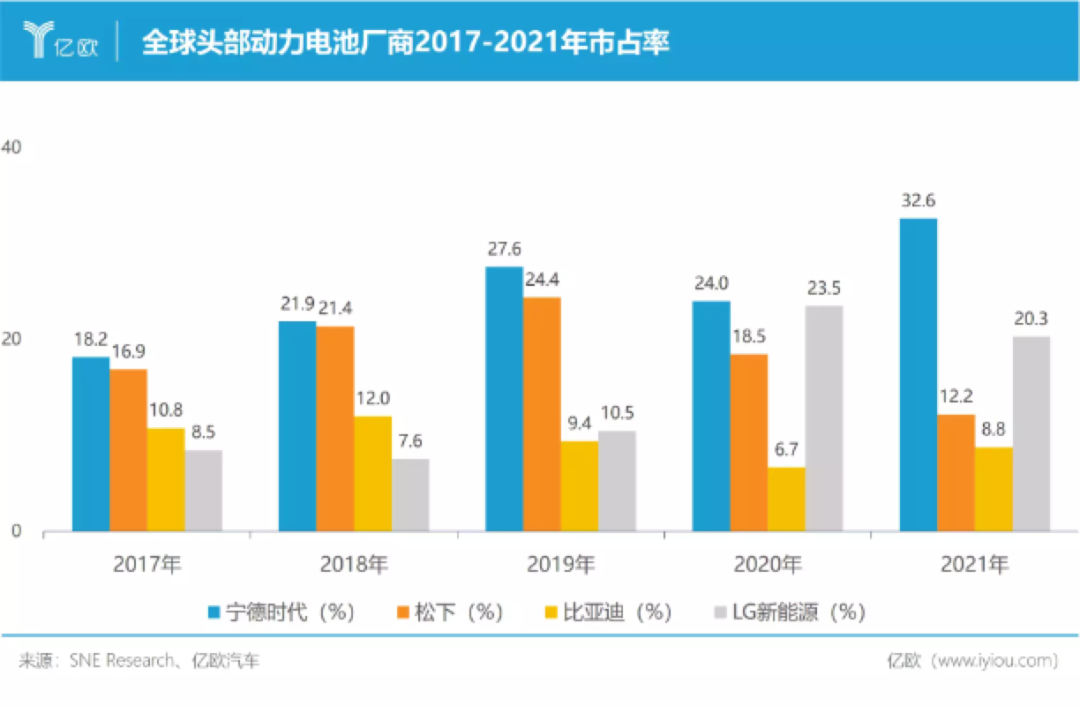

市占率方面,近五年头部厂商的市场占比呈现出不断拉大的局面。

宁德时代近年市占率一路走高,尽管在2020年有回落趋势,与LG新能源仅0.5GWh之差,但2021年差距又进一步分化。

宁德时代与LG新能源齐头并进,松下、比亚迪尽管出货量也有大幅增长,但市场占有率仅徘徊在10%左右。

对于电池厂商来说,当下所反映出的出货量和市占率,往往是电池厂商与车企在三到五年前签订的合约成果。

这就意味着,早在2016、2017年,宁德时代、LG新能源就已经获得了全球大部分车企的认可。

曾有宁德时代知情人士向亿欧汽车透露,宁德时代早在2016、2017年,就与LG新能源近乎“贴身肉搏”。

尽管当时宁德时代在海外知名度不高,但凭借“一家一家去敲门、测试”的努力,最终收获了大众汽车、戴姆勒、福特汽车等订单。

如今,对于动力电池订单的争夺蔓延到2025年以后,而宁德时代的主要竞争对手,仍旧是原本就布局和依托于海外市场,同时具备强大研发实力的LG新能源。

当前动力电池的比拼,也将着眼于下一代技术储备、量产以及本土化的能力。

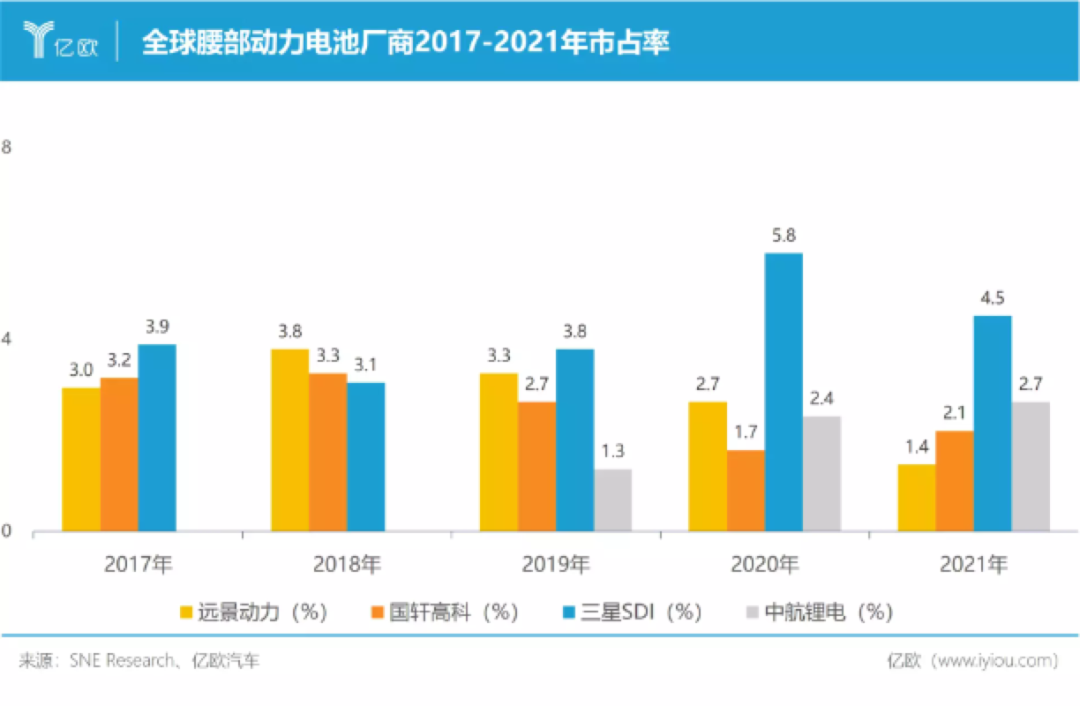

由于受到头部厂商的挤压,腰部动力电池厂商的市占率(除三星SDI外),整体呈现下降趋势。

但市占率的下滑并不意味着厂商出货量的下降,水大鱼大,整体市场的快速增长使跻身头部和腰部的玩家依然前景巨大。

整体来看:

处在上升期的厂商有:宁德时代、中航锂电、国轩高科、远景动力、蜂巢能源、LG新能源;

处于持续稳定发展阶段的厂商有:比亚迪、三星SDI;

存在小幅下降的厂商有:松下、孚能电池。

跳出舒适圈,先把蛋糕做大

动力电池厂商的装机量、市占率,与其合作车企的销量有着密不可分的关系。

通过自身实力获得更多车企青睐,是动力电池业务实现大幅增长的不二法门。

回顾过去一段时间,中国动力头部电池厂商可谓动作频出。

尽管宁德时代、比亚迪两家巨头已经坐拥动力电池产业大半江山,但二者依然保持谨慎进取的态度,持续对2025年之后的产业和技术,甚至上下游产业链进行布局。

产能方面,2022年2月7日,宁德时代投资50亿元建设福鼎时代锂电池,规划年产能25GWh。

早在2021年,宁德时代已经进行大范围的扩充产能。

技术方面,宁德时代对于面向未来的全固态电池、钠离子电池、无贵金属电池等新兴技术,均已经在进行相应的技术储备和业务布局。

受到电池原材料大幅上涨影响,宁德时代正在加强产业链垂直布局,从上游的锂、钴、镍、三元材料、磷酸铁锂材料,到中游锂电设备和储能设备,再到下游整车、汽车芯片、充换电服务、电池材料回收等环节,以投资参股、合资共建、签订长单协议等方式,锁定关键资源供应和价格的稳定,从而维持毛利率的稳定。

宁德时代投入如此高昂的成本布局未来,一定程度是因为当下吃了亏。

以疫情影响最为严重的4月为例,宁德时代4月市占率下滑近12%,LG新能源的市占率也较3月下降近3%,而中创新航、亿纬锂能、力神电池、捷威动力等厂商的市占率,也均出现不同程度的下滑。

与之相反的是,比亚迪市占率大幅上升近13%,欣旺达提升3.5%,国轩高科市占率提升1%。

蜂巢能源、孚能科技、瑞浦能源、多氟多、鹏辉能源市占率均有不同程度的上升。

究其原因,比亚迪、欣旺达、国轩高科、蜂巢能源、孚能科技、瑞浦能源等市占率的逆袭,源自其供应链伙伴的优势。

中创新航的合作伙伴广汽埃安、小鹏汽车,国轩高科的合作伙伴奇瑞新能源,欣旺达的合作伙伴雷诺日产、东风汽车,以及瑞浦能源的主要客户上汽通用五菱、东风乘用车、阳光电源等,均未受到疫情的较大影响。

比亚迪动力电池基本是自产自销,又因为4月比亚迪汽车销量受疫情影响较小,其市占率在对手的集体落寞下表现突出。

自产自销的终局是自娱自乐,眼光更加长远的比亚迪也正努力跳出舒适圈,将橄榄枝伸向自己的“女神”特斯拉,努力跻身其电池供应商行列。

实力强大的动力电池厂商,在车企圈的“人缘”也不会太差,从宁德时代朋友遍布全球汽车厂商就可见一斑。

尽管同为中国厂商的比亚迪和宁德时代向上追溯“血浓于水”,但同行免不了竞争的格局。

二者同为电池厂商出身,最终凭实力在动力电池领域狭路相逢。

亿欧汽车认为,比亚迪和宁德时代各自在技术上具备独家竞争力,二者如果走相对差异化的道路,或将走出各自的发展路径,共同做大动力电池产业的蛋糕。

半壁江山加入“军阀混战”

对还未在市场站稳脚跟的二线动力电池厂商来说,扩张产能、加强新兴技术的布局研发,是拼实力的第一步。

2022年第一季度,比亚迪、欣旺达、中创新航、亿纬锂能、捷威动力等电池厂商相继公布多个新投建项目,整体投建资金高达2287.7亿元,建设年产能达620GWh。

4月,全球动力电池装车量前十中有六家是中国企业,市场份额累计占据53.9%,几乎是全球动力电池市场半壁江山。

中国动力电池二线厂商呈现出大范围异军突起的态势,很大程度得益于新能源汽车市场高速增长对动力电池需求的正向影响。

乘联会数据显示,2022年第一季度,新能源汽车产销分别完成129.3万辆和125.7万辆,同比增长均超1.4倍,市场占有率达到了19.3%。

2020年3月,国内新能源乘用车渗透率达到28.2%,同比增长17.6%,动力电池装车量也达到51.3GWh,同比增长120.7%。

当疫情反复遇见原材料上涨,车企甚至一度出现“电池荒”。

小鹏汽车CEO何小鹏等多位汽车圈boss公开表示,动力电池供应紧张仍将令中国车企在今年面临巨大挑战。

在高增长下,当龙头企业并不能满足主机厂的需求,二线电池厂商将迎来发展机遇。

新能源汽车的变革迫使主机厂渴望增强在动力电池上的话语权,因此扶持二线动力电池厂商,以期制衡头部厂商。

瑞浦能源、鹏辉能源、捷威动力、塔菲尔等过去并非头部的厂商,已经进入部分主机厂核心供应体系。

二线电池厂商能拿出来拼的,远不止产能。

以清陶能源、卫蓝新能源等在固态电池领域的研发投入为代表,部分动力电池厂商的发展方向,还一定程度代表了动力电池行业对于未来某些尖端技术领域的探索。

亿欧汽车相信,在这样的局势之下,二线动力电池厂商或将迎来新一波“军阀混战”,行业未来将会持续洗牌,在产品性能、迭代和文化适应性方面突出的企业,将在未来市场更有竞争力。

结语

中国新能源汽车产业一路走来,经历了从补贴,到退补;很多新能源车主也经历了从概念到产品的心路历程。

这一变革的幕后角色——动力电池,始终以一种低调的姿态行进着。

与传统燃油车发展不同,中国动力电池产业的崛起,使中国在这一轮汽车产业变革中摆脱合资掣肘和技术被动,充分体验从无到有的进程。

这个由传统制造巨头探路,刚刚进入GWh时代的动力电池产业只是开端,未来这里必定群星璀璨。

2022年6月15日(今天)下午14:00,亿欧汽车将举行“GTM2022-动力电池产业线上论坛”。

本次论坛由北京大学光华管理学院高层管理教育中心作为学术支持,科技出行产业创新服务平台亿欧汽车主办。会上,将由中国汽车工程学会的领导带来线上的精彩致辞,大会同时邀请到宁德时代、巨湾技研、清陶能源、欣旺达、比克电池等中国头部动力电池厂商和主机厂、Tier 1厂商,以及相关领域的专业投资人,共同携手通过系列主旨演讲、高端对话等环节,将前沿的观点带给大家,共同探讨动力电池产业现状、发展预判、技术趋势与投资实践。

目前,本次“GTM2022-动力电池产业线上论坛”的议程及嘉宾是:

本文由亿欧汽车授权亿欧发布,申请文章授权请联系原出处。