在线教育行至变革期 ,掌门教育为何稳如磐石?

阑夕

共 5202字,需浏览 11分钟

·

2021-06-25 09:36

作者丨阿豪

监制丨阑夕

6月9日,掌门教育在纽交所正式挂牌上市,成为在线1对1第一股,发行价为每ADS11.5美元,公司在上市首日开盘大涨54%,盘中最高涨幅达78.4%,总市值一度超过30亿美元。

应该说,这个结果并不意外。此前,掌门教育在申请IPO时提交的招股说明书显示:

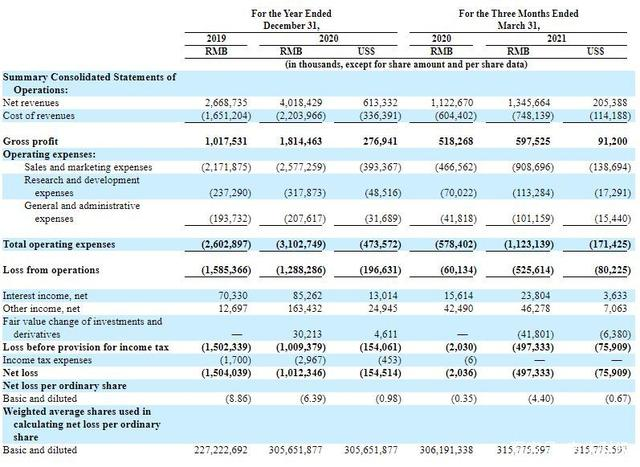

在2020年,掌门教育实现现金收入52.54亿元,净收入40.18亿元,较2019年的26.69亿元增长了50.6%。此外,公司经营性活动现金流量净额同比增长359%至3.44亿元,2019年同期为0.75亿元,运营现金流健康。

同时,掌门的1对1学生人次从2019年的38.1万增加到2020年的54.5万,同比增长了43.2%,已经是在线教育1对1赛道的绝对龙头:市场占有率31.9%,现金收入超过2-10名总和。

不过,对比这些数字,另外一组数字更值得关注:2020年,掌门学生年度留存率为80%,且有50%的新签学生来自老生介绍。相应的,掌门教育在2020年的营销费用为25.77亿元,2020年营销费用占总营收的64%,营销费用占比下降17.3个百分点,相比于业内众多营销费用占营收比重超过100%在线教育公司,表现向好。

此外,我们也发现一个值得思考的对比:曾经被认为规模不经济的“1对1”在线教育模式,其领域内的头部公司反而走上了“降本增效”的良性循环之路,而另一些理论上规模较优的教育机构,却陷入高涨的营销费和得不到高回报的内卷竞争中。

这说明,看上去最难走的路,其实往往是具有前瞻性的,它能够穿透行业发展的周期,并且能够建立坚固的壁垒。

1

2

3

4

评论