这一波历史罕见的缺芯原因被发现了

导读

最近一两年,芯片问题也一直牵动着国人的神经,芯片缺货的现象可以说是始于汽车行业,席卷各行各业,手机、家电等众多行业均有不同程度的影响。

近日,比亚迪集团董事长兼总裁王传福做了一次分享,他提到,在半导体领域,电动车对半导体的需求相较传统车对半导体的需求增加5-10倍。据悉,目前1辆新能源汽车可以消耗掉1盘晶圆的IC量,王传福也提到,因为‘缺芯’的问题,全球大约700万辆电动车没有生产。

都说,芯片短缺始于汽车行业,对汽车行业的影响也最大。在去年第四季度,就有消息称大众汽车因为芯片短缺而导致停产,虽然消息一出大众官方立马出来辟谣。但后来,由于芯片短缺的问题一直没有解决,因此大众也在酝酿向大陆集团和博世集团两家汽车芯片配件厂商索赔。今年一月份,丰田汽车也因芯片短缺暂停了广汽丰田的部分生产线。据估计,这一举动造成了丰田1月份的产能将下降30%。当然了,福特、奔驰等也同样受到了芯片缺货的影响。

最近一两年,芯片问题也一直牵动着国人的神经,芯片缺货的现象可以说是始于汽车行业,席卷各行各业,手机、家电等众多行业均有不同程度的影响。

在芯片严重短缺的情况下,直接导致了行业畸形现状,比如价格暴涨,以手机行业为例,元器件的价格飙涨现象让手机厂商的千元机型发布节奏被打乱。根据《智能手机核心部件价格监测报告》数据显示,内存、主控芯片、驱动IC、显示模组和电池等价格今年均有上涨,涨幅较大的是4G主控芯片和内存。目前市场主流的8GB+128GB内存价格相较年初涨幅约为21%。甚至,此前还曝出的香港上演“芯片大劫案”,500万港元芯片运输途中被打劫。

那么,为什么会出现这么严重的芯片短缺问题?究其原因主要有:

一是,疫情等多方原因导致很多芯片工厂没法正常开工。2021年,美国和日本的多个芯片厂,先后遭遇极寒天气、地震、火灾,全球芯片生产的核心地区中国台湾的半导体产业,一直笼罩在缺水、停电、疫情等各种状况之中,马来西亚等重要的全球芯片代工基地,因为疫情冲击而封锁停产。

二是,经销商加大囤货力度,导致流通到市场上的芯片变少。这一现象或许从意法半导体的财报数据中可窥见一斑。财报数据显示,经销商对意法半导体的营收贡献比例,从2020年底的26%,上升至2021年6月底的36%。

当然了以上两点属于外因,真正导致缺芯的内因还是需求端的爆发,汽车市场成为主要的需求爆发的市场。

根据TrendForce集邦咨询研究显示,2021年前三个季度(1~9月)新能源车市场销量(包含BEV 及PHEV)共计达420万辆,其中纯电动车(BEV)达292万辆,年成长率为153%;插电混合式电动车(PHEV)达128万辆,年成长率为135%。

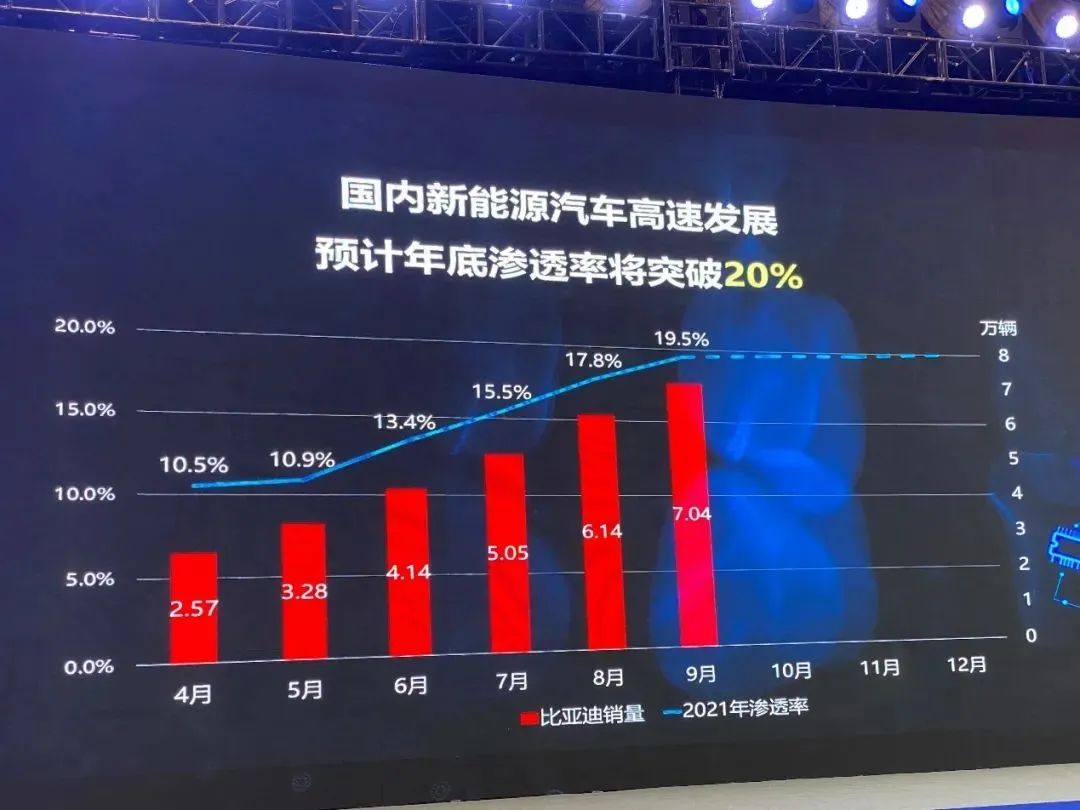

近两年,新能源汽车也得到了蓬勃发展。尤其是今年,从4月开始,中国新能源车迈过10%的渗透率,到了今年9月,已经迅速上升到19.5%。五个月的时间,新能源车的渗透率已经翻了一番,今年底新能源车在中国的渗透率很轻松就可以突破20%。

此前,国家各部委对新能源车的发展,前几年给过一个预期,2025年中国新能源车的渗透率可以到达20%左右,而这一预期今年就可轻松达成。

新能源汽车无疑是目前汽车市场的大趋势,特斯拉、比亚迪、蔚来、小鹏等造车新势力对其趋之若鹜,同时大众、丰田、通用等传统汽车厂商也将全面向新能源汽车转型。这就意味着,新能源汽车厂商,现在连传统汽车行业企业都在找芯片。

在新能源汽车整车暴涨的同时,由于汽车电动化本身使得半导体器件需求增长数倍。

按照功能划分,汽车芯片大致可以分为三类:第一类负责算力和处理,比如用于自动驾驶感知和融合的AI芯片,用于发动机/底盘/车身控制的传统MCU(电子控制单元);第二类负责功率转换,如IGBT(绝缘栅双极型晶体管)等功率器件;第三类是传感类芯片,用于自动驾驶各种雷达,以及气囊、胎压检测等。

以往制造一辆传统汽车一般需要用到500-600颗的芯片,随着自动驾驶、新能源等功能的增加,汽车越来越智能,那么所需要的芯片数量自然就更多了。

传统汽车的芯片数量大约在500~600个左右,而随着汽车的电动化发展,平均每辆电动车搭载芯片数量约在1000~1200这个范围内。而一些以智能为主打的车型,则需要的芯片数量更多。小鹏汽车董事长何小鹏曾表示,一辆车现在有差不多1700颗芯片,这些芯片分布于汽车的各个设备与系统。

此外,对于芯片厂商而言,汽车市场是一个非常优质的市场,因为汽车单价高,相关企业自然资金自然比较丰富,受益于此,汽车芯片能有更高的利润,加之汽车本身体量大、集中度高,寥寥几个客户就可实现可观的收益,所以芯片厂商会优先供应汽车市场。

从全球各大研究机构的预测数据来看,未来IoT连接数的体量非常大,以IOT Analytics预测的数据为例,2019年到2025年,全球物联网设备连接数将保持13%的复合增速,预计到2023年,全球将拥有198亿台物联网设备,到2025年,将拥有309亿台物联网设备。这些年,IoT连接数也确实一直保持着较高的增长速度。

IoT连接数的快速增长直接驱动芯片需求量的增长。然而,IoT这个市场相较于汽车市场而言,存在着很大的不同:

一方面,IoT连接数体量虽然巨大无比,但很多节点所需的功能简单、数据传输需求小且频率低,因此对芯片的性能要求并不高,进而对芯片的要求也会比较低,芯片价格自然也低。以NB-IoT、蓝牙、WiFi等芯片为例,最近这些年都是价格降的很厉害。

另一方面,万物互联的概念很庞大,IoT覆盖了各行各业、各种场景需求,形成一张庞大的“应用网”。从这点来看,IoT的行业应用过于碎片化的问题也在所难免。

所以在汽车市场吸走IC的产能之后,很多需求量大、但价格比较便宜的MCU、晶振、PA、MLCC等器件,产能被动减少,造成这些市场的芯片价格暴涨。

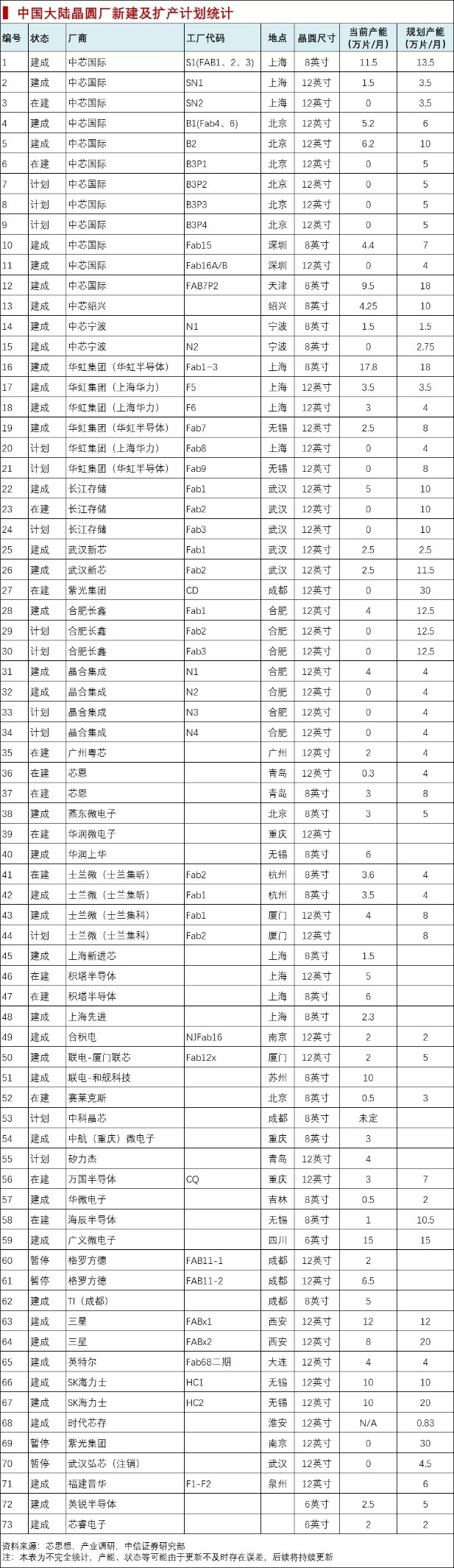

相比芯片产能扩大所需的时间,汽车市场分走整体芯片产能可谓又快又狠。而应对缺芯的现状,加大产能是最有效的解决办法。事实上,很多芯片厂商都在扩大产能,下面是中国地区新扩建的芯片生产厂统计:

市场上有一只“看不见的手”在调节着供需平衡关系,当市场缺芯,就会有人扩大产能,不排除会有一些投机者会钻这个空子,但这绝不是长久之计。