利用Python对销售额进行预测

来源:DeepHub IMBA

大家经常会遇到一些需要预测的场景,比如预测品牌销售额,预测产品销量。

什么是时间序列分析? 什么是 LSTM?

单变量时间序列 多元时间序列

import numpy as npimport pandas as pdfrom matplotlib import pyplot as pltfrom tensorflow.keras.models import Sequentialfrom tensorflow.keras.layers import LSTMfrom tensorflow.keras.layers import Dense, Dropoutfrom sklearn.preprocessing import MinMaxScalerfrom keras.wrappers.scikit_learn import KerasRegressorfrom sklearn.model_selection import GridSearchCV

df=pd.read_csv("train.csv",parse_dates=["Date"],index_col=[0])df.head()

df.tail()

df.shape(5203,5)

test_split=round(len(df)*0.20)df_for_training=df[:-1041]df_for_testing=df[-1041:]print(df_for_training.shape)print(df_for_testing.shape)(4162, 5)(1041, 5)

scaler = MinMaxScaler(feature_range=(0,1))df_for_training_scaled = scaler.fit_transform(df_for_training)df_for_testing_scaled=scaler.transform(df_for_testing)df_for_training_scaled

def createXY(dataset,n_past):dataX = []dataY = []for i in range(n_past, len(dataset)):dataX.append(dataset[i - n_past:i, 0:dataset.shape[1]])dataY.append(dataset[i,0])return np.array(dataX),np.array(dataY)trainX,trainY=createXY(df_for_training_scaled,30)testX,testY=createXY(df_for_testing_scaled,30)

data_X.addend (df_for_training_scaled[i - n_past:i, 0:df_for_training.shape[1]])print("trainX Shape-- ",trainX.shape)print("trainY Shape-- ",trainY.shape)(4132, 30, 5)(4132,)print("testX Shape-- ",testX.shape)print("testY Shape-- ",testY.shape)(1011, 30, 5)(1011,)

print("trainX[0]-- \n",trainX[0])print("trainY[0]-- ",trainY[0])

trainX — — →trainY[0 : 30,0:5] → [30,0][1:31, 0:5] → [31,0][2:32,0:5] →[32,0]

def build_model(optimizer):grid_model = Sequential()grid_model.add(LSTM(50,return_sequences=True,input_shape=(30,5)))grid_model.add(LSTM(50))grid_model.add(Dropout(0.2))grid_model.add(Dense(1))grid_model.compile(loss = 'mse',optimizer = optimizer)return grid_modelgrid_model = KerasRegressor(build_fn=build_model,verbose=1,validation_data=(testX,testY))parameters = {'batch_size' : [16,20],'epochs' : [8,10],'optimizer' : ['adam','Adadelta'] }grid_search = GridSearchCV(estimator = grid_model,param_grid = parameters,cv = 2)

(trainX.shape[1],trainX.shape[2]) → (30,5)grid_search = grid_search.fit(trainX,trainY)

grid_search.best_params_{‘batch_size’: 20, ‘epochs’: 10, ‘optimizer’: ‘adam’}

my_model=grid_search.best_estimator_.model

prediction=my_model.predict(testX)print("prediction\n", prediction)print("\nPrediction Shape-",prediction.shape)

scaler.inverse_transform(prediction)

prediction_copies_array = np.repeat(prediction,5, axis=-1)

prediction_copies_array.shape(1011,5)

pred=scaler.inverse_transform(np.reshape(prediction_copies_array,(len(prediction),5)))[:,0]original_copies_array = np.repeat(testY,5, axis=-1)original=scaler.inverse_transform(np.reshape(original_copies_array,(len(testY),5)))[:,0]

print("Pred Values-- " ,pred)print("\nOriginal Values-- " ,original)

plt.plot(original, color = 'red', label = 'Real Stock Price')plt.plot(pred, color = 'blue', label = 'Predicted Stock Price')plt.title('Stock Price Prediction')plt.xlabel('Time')plt.ylabel('Google Stock Price')plt.legend()plt.show()

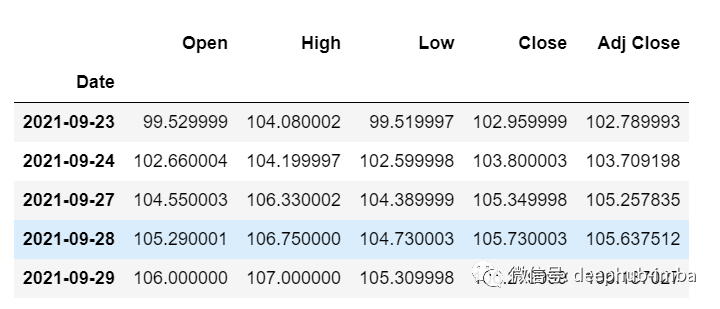

df_30_days_past=df.iloc[-30:,:]df_30_days_past.tail()

df_30_days_future=pd.read_csv("test.csv",parse_dates=["Date"],index_col=[0])df_30_days_future

df_30_days_future["Open"]=0df_30_days_future=df_30_days_future[["Open","High","Low","Close","Adj Close"]]old_scaled_array=scaler.transform(df_30_days_past)new_scaled_array=scaler.transform(df_30_days_future)new_scaled_df=pd.DataFrame(new_scaled_array)new_scaled_df.iloc[:,0]=np.nanfull_df=pd.concat([pd.DataFrame(old_scaled_array),new_scaled_df]).reset_index().drop(["index"],axis=1)

full_df_scaled_array=full_df.valuesall_data=[]time_step=30for i in range(time_step,len(full_df_scaled_array)):data_x=[]data_x.append(:i , 0:full_df_scaled_array.shape[1]])data_x=np.array(data_x)prediction=my_model.predict(data_x)all_data.append(prediction)=prediction

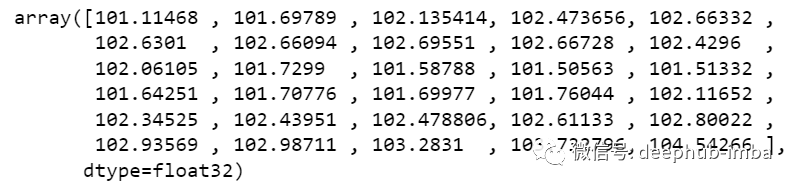

new_array=np.array(all_data)new_array=new_array.reshape(-1,1)prediction_copies_array = np.repeat(new_array,5, axis=-1)y_pred_future_30_days = scaler.inverse_transform(np.reshape(prediction_copies_array,(len(new_array),5)))[:,0]print(y_pred_future_30_days)

对比Excel系列图书累积销量达15w册,让你轻松掌握数据分析技能,可以在全网搜索书名进行了解:

评论