使用 LSTM 对销售额预测(Python代码)

↓推荐关注↓

大家经常会遇到一些需要预测的场景,比如预测品牌销售额,预测产品销量。

什么是时间序列分析? 什么是 LSTM?

单变量时间序列 多元时间序列

import numpy as np

import pandas as pd

from matplotlib import pyplot as plt

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM

from tensorflow.keras.layers import Dense, Dropout

from sklearn.preprocessing import MinMaxScaler

from keras.wrappers.scikit_learn import KerasRegressor

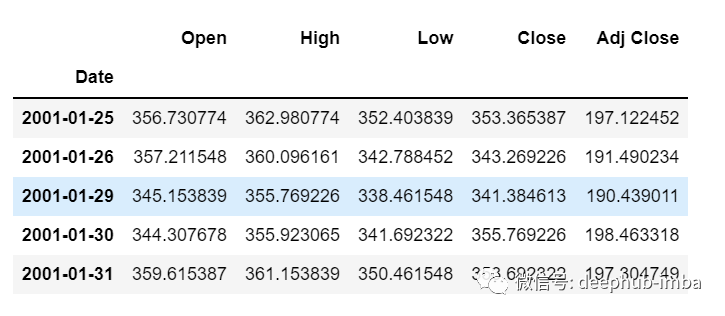

from sklearn.model_selection import GridSearchCVdf=pd.read_csv("train.csv",parse_dates=["Date"],index_col=[0])

df.head()

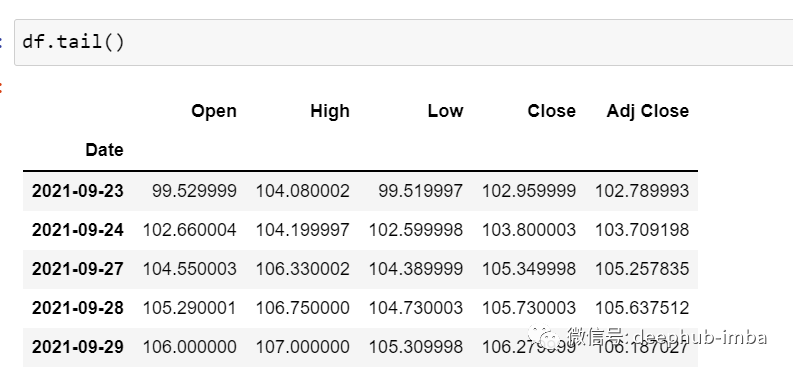

df.tail()

df.shape

(5203,5)test_split=round(len(df)*0.20)

df_for_training=df[:-1041]

df_for_testing=df[-1041:]

print(df_for_training.shape)

print(df_for_testing.shape)

(4162, 5)

(1041, 5)scaler = MinMaxScaler(feature_range=(0,1))

df_for_training_scaled = scaler.fit_transform(df_for_training)

df_for_testing_scaled=scaler.transform(df_for_testing)

df_for_training_scaled

def createXY(dataset,n_past):

dataX = []

dataY = []

for i in range(n_past, len(dataset)):

dataX.append(dataset[i - n_past:i, 0:dataset.shape[1]])

dataY.append(dataset[i,0])

return np.array(dataX),np.array(dataY)

trainX,trainY=createXY(df_for_training_scaled,30)

testX,testY=createXY(df_for_testing_scaled,30)data_X.addend (df_for_training_scaled[i - n_past:i, 0:df_for_training.shape[1]])print("trainX Shape-- ",trainX.shape)

print("trainY Shape-- ",trainY.shape)

(4132, 30, 5)

(4132,)

print("testX Shape-- ",testX.shape)

print("testY Shape-- ",testY.shape)

(1011, 30, 5)

(1011,)print("trainX[0]-- \n",trainX[0])

print("trainY[0]-- ",trainY[0])

trainX — — →trainY

[0 : 30,0:5] → [30,0]

[1:31, 0:5] → [31,0]

[2:32,0:5] →[32,0]def build_model(optimizer):

grid_model = Sequential()

grid_model.add(LSTM(50,return_sequences=True,input_shape=(30,5)))

grid_model.add(LSTM(50))

grid_model.add(Dropout(0.2))

grid_model.add(Dense(1))

grid_model.compile(loss = 'mse',optimizer = optimizer)

return grid_modelgrid_model = KerasRegressor(build_fn=build_model,verbose=1,validation_data=(testX,testY))

parameters = {'batch_size' : [16,20],

'epochs' : [8,10],

'optimizer' : ['adam','Adadelta'] }

grid_search = GridSearchCV(estimator = grid_model,

param_grid = parameters,

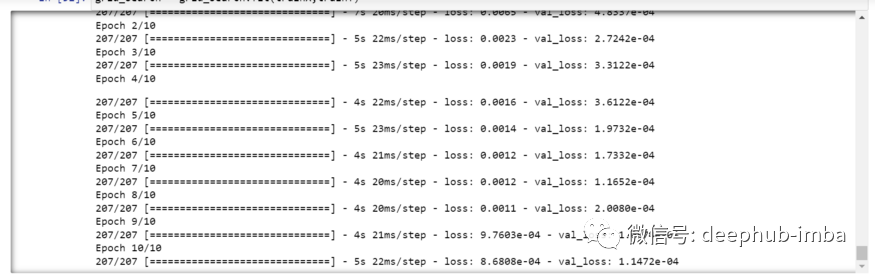

cv = 2)(trainX.shape[1],trainX.shape[2]) → (30,5)grid_search = grid_search.fit(trainX,trainY)

grid_search.best_params_

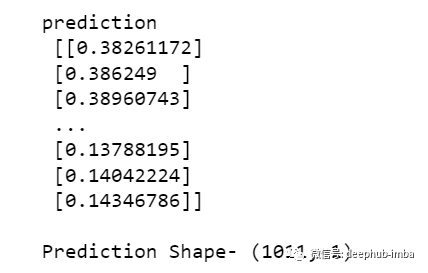

{‘batch_size’: 20, ‘epochs’: 10, ‘optimizer’: ‘adam’}my_model=grid_search.best_estimator_.modelprediction=my_model.predict(testX)

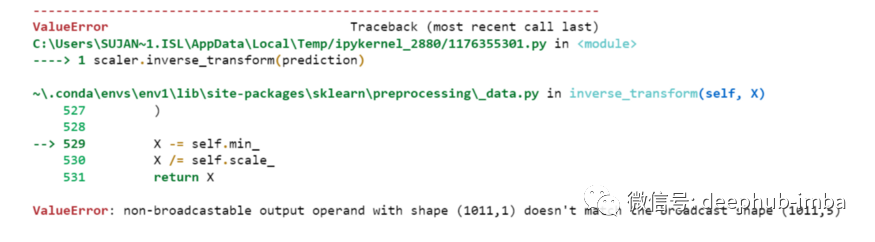

print("prediction\n", prediction)

print("\nPrediction Shape-",prediction.shape)

scaler.inverse_transform(prediction)

prediction_copies_array = np.repeat(prediction,5, axis=-1)

prediction_copies_array.shape

(1011,5)pred=scaler.inverse_transform(np.reshape(prediction_copies_array,(len(prediction),5)))[:,0]original_copies_array = np.repeat(testY,5, axis=-1)

original=scaler.inverse_transform(np.reshape(original_copies_array,(len(testY),5)))[:,0]print("Pred Values-- " ,pred)

print("\nOriginal Values-- " ,original)

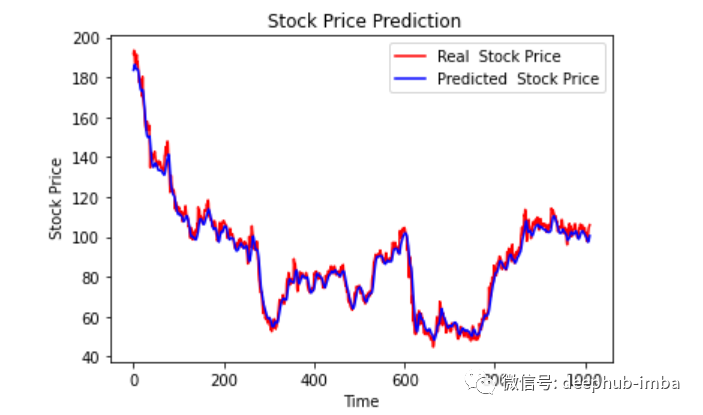

plt.plot(original, color = 'red', label = 'Real Stock Price')

plt.plot(pred, color = 'blue', label = 'Predicted Stock Price')

plt.title('Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Google Stock Price')

plt.legend()

plt.show()

df_30_days_past=df.iloc[-30:,:]

df_30_days_past.tail()

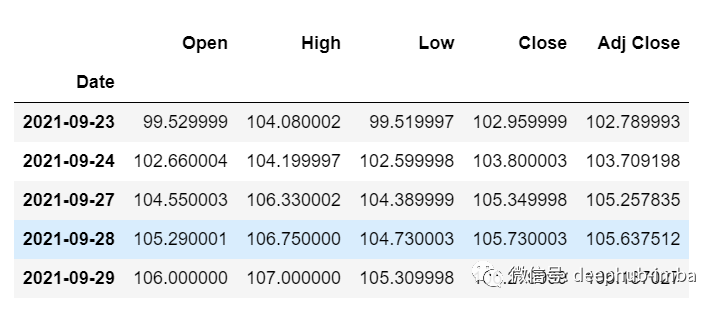

df_30_days_future=pd.read_csv("test.csv",parse_dates=["Date"],index_col=[0])

df_30_days_future

df_30_days_future["Open"]=0

df_30_days_future=df_30_days_future[["Open","High","Low","Close","Adj Close"]]

old_scaled_array=scaler.transform(df_30_days_past)

new_scaled_array=scaler.transform(df_30_days_future)

new_scaled_df=pd.DataFrame(new_scaled_array)

new_scaled_df.iloc[:,0]=np.nan

full_df=pd.concat([pd.DataFrame(old_scaled_array),new_scaled_df]).reset_index().drop(["index"],axis=1)full_df_scaled_array=full_df.values

all_data=[]

time_step=30

for i in range(time_step,len(full_df_scaled_array)):

data_x=[]

data_x.append(

full_df_scaled_array[i-time_step :i , 0:full_df_scaled_array.shape[1]])

data_x=np.array(data_x)

prediction=my_model.predict(data_x)

all_data.append(prediction)

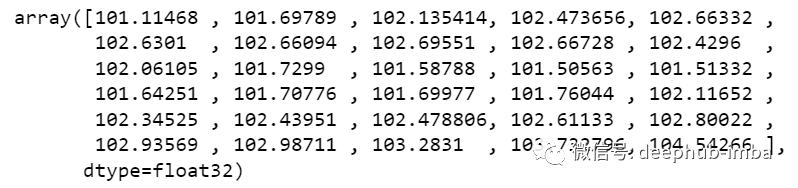

full_df.iloc[i,0]=predictionnew_array=np.array(all_data)

new_array=new_array.reshape(-1,1)

prediction_copies_array = np.repeat(new_array,5, axis=-1)

y_pred_future_30_days = scaler.inverse_transform(np.reshape(prediction_copies_array,(len(new_array),5)))[:,0]

print(y_pred_future_30_days)

作者:Sksujanislam

来源:DeepHub IMBA

长按或扫描下方二维码,后台回复:加群,即可申请入群。一定要备注:来源+研究方向+学校/公司,否则不拉入群中,见谅!

(长按三秒,进入后台)

推荐阅读

评论