革新Transformer!清华大学提出全新Autoformer骨干网络

数据派THU

共 3263字,需浏览 7分钟

·

2021-07-22 04:14

来源:深度学习技术前沿 本文约2500字,建议阅读9分钟 全新Autoformer骨干网络,长时序预测达到SOTA!

[ 导读 ]近日,清华大学软件学院机器学习实验室另辟蹊径,基于随机过程经典理论,提出全新Autoformer架构,包括深度分解架构及全新自相关机制,长序预测性能平均提升38%。

论文链接:https://arxiv.org/abs/2106.13008

论文链接:https://arxiv.org/abs/2106.13008

研究背景

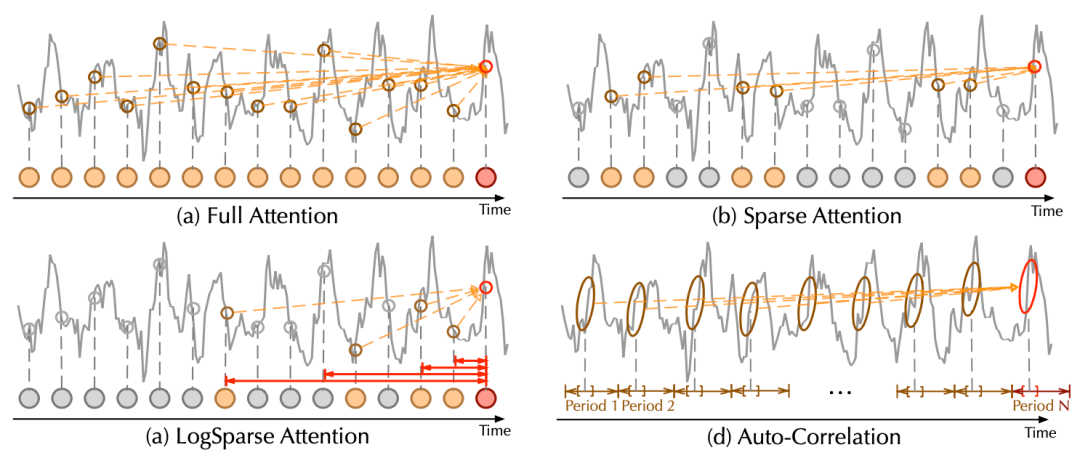

随着预测时效的延长,直接使用自注意力(self-attention)机制难以从复杂时间模式中找到可靠的时序依赖。

由于自注意力的二次复杂度问题,模型不得不使用其稀疏版本,但会限制信息利用效率,影响预测效果。

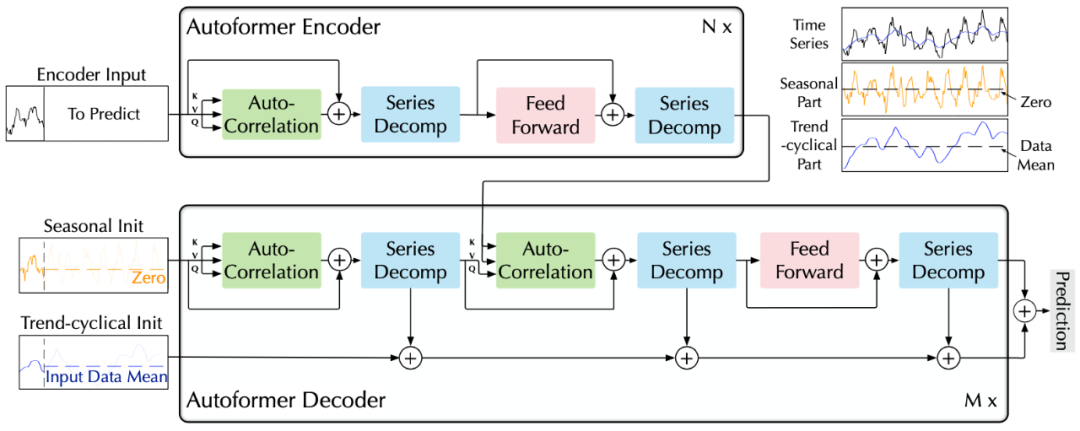

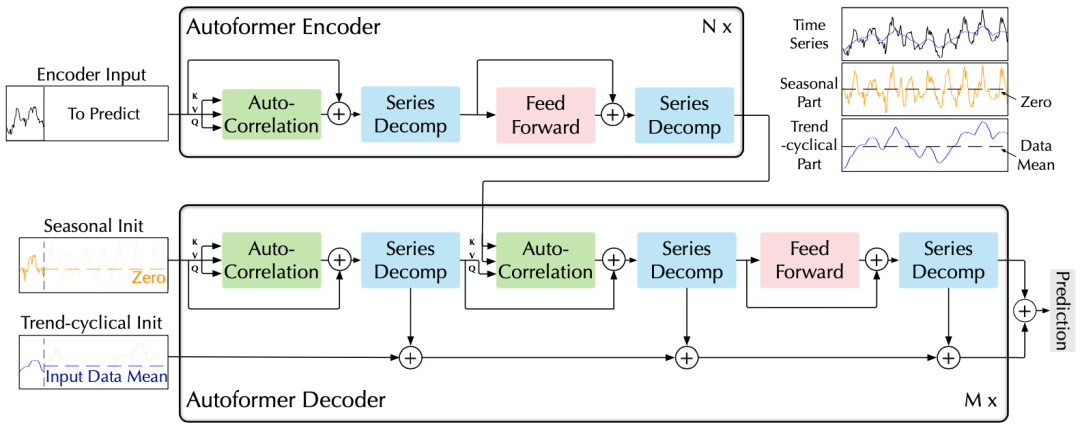

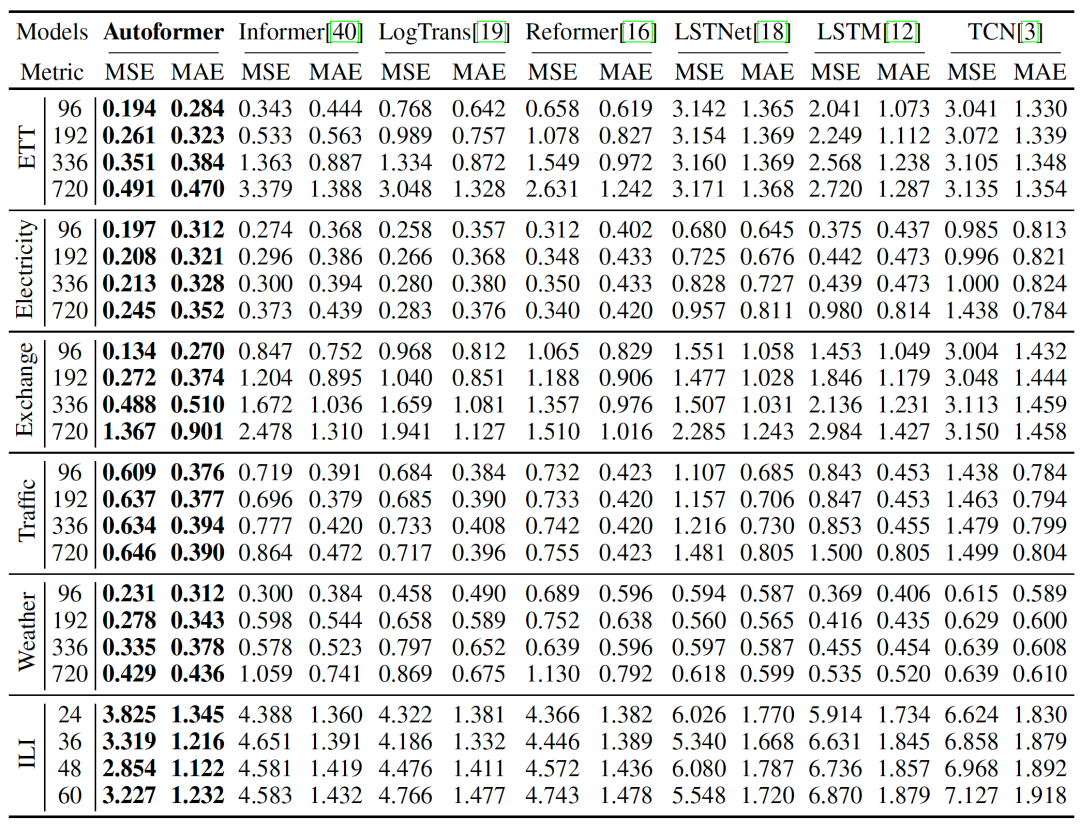

深度分解架构:突破将时序分解作为预处理的传统方法,设计序列分解单元以嵌入深度模型,实现渐进式地(progressively)预测,逐步得到可预测性更强的组分。 自相关(Auto-Correlation)机制:基于随机过程理论,丢弃点向(point-wise)连接的自注意力机制,实现序列级(series-wise)连接的自相关机制,且具有的复杂度,打破信息利用瓶颈。 应对长期预测问题,Autoformer在能源、交通、经济、气象、疾病五大领域取得了38%的大幅效果提升。

方法介绍

(1)深度分解架构

A. 序列分解单元

。

。

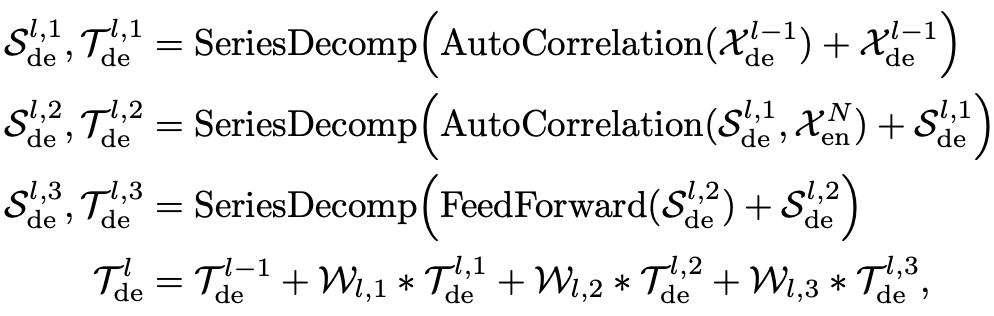

B. 编解码器

对于周期项,使用自相关机制,基于序列的周期性质来进行依赖挖掘,并聚合具有相似过程的子序列; 对于趋势项,使用累积的方式,逐步从预测的隐变量中提取出趋势信息。

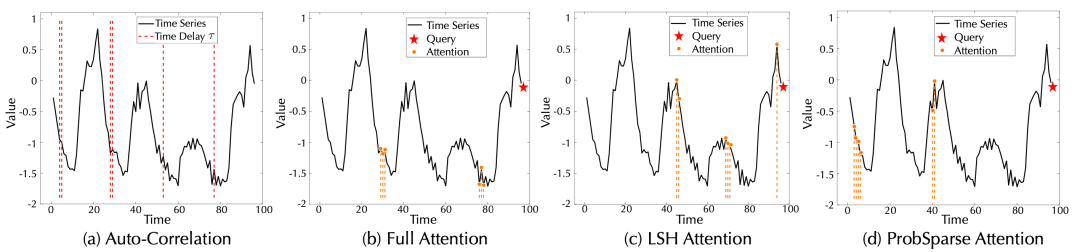

A. 基于周期的依赖发现

B. 时延信息聚合

C. 对比分析

相比于之前的点向连接的注意力机制或者其稀疏变体,自注意力(Auto-Correlation)机制实现了序列级的高效连接,从而可以更好的进行信息聚合,打破了信息利用瓶颈。

实验

(1) 主要结果

整体实验结果

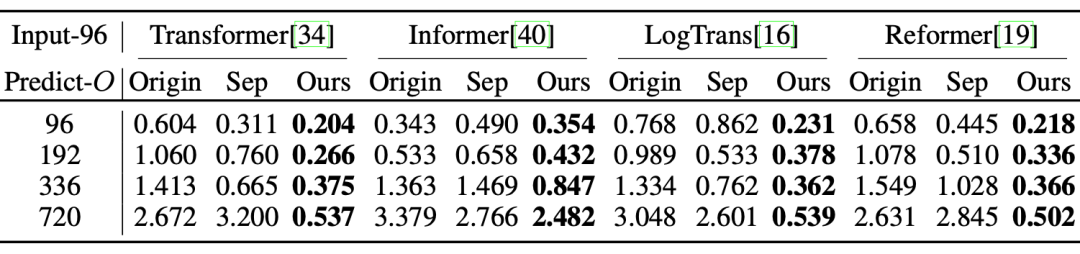

整体实验结果(2) 对比实验

(3) 模型分析

总结

编辑:黄继彦

评论